Konsten att spara ihop en miljon kronor

Ibland inser man att man trots allt bor i en bubbla. En bubbla av FIRE-folk, folk som begriper ränta-på-ränta-effekten, folk som förstår att pengarna behöver jobba istället för att sova och få hjärtinfarkt på ett bankkonto. Jag tänker mig ”the FIRE is spreading” som är ChooseFI:s slogan – men nja. Inte riktigt. Följande briljans fanns tydligen att läsa i veckotidningen Allas för ett tag sedan:

Enlarge

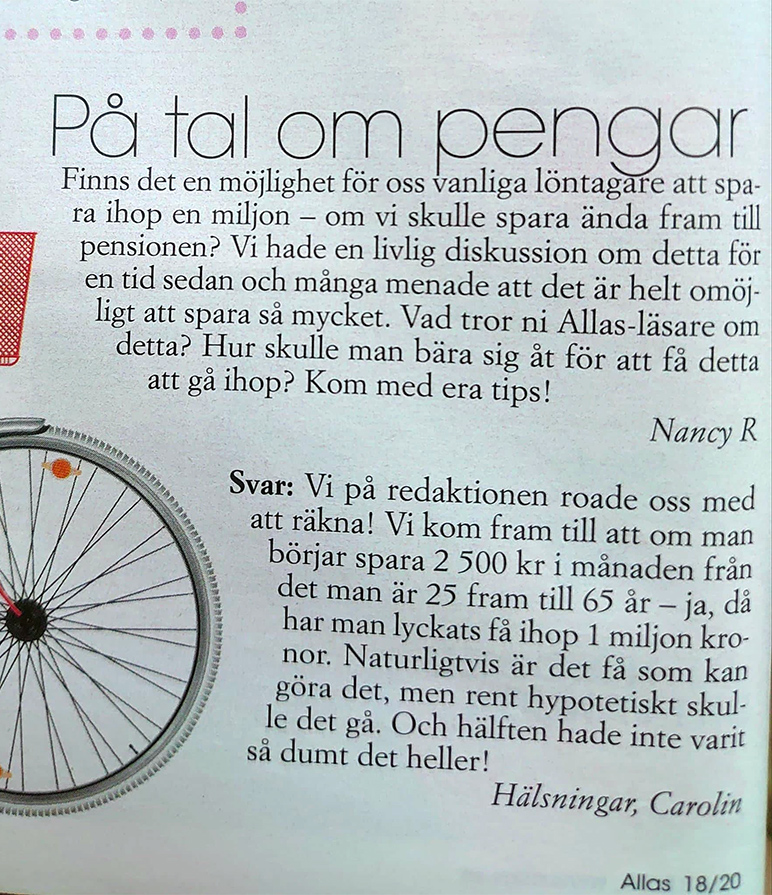

Frågan är alltså om det som ”vanlig löntagare” går att spara ihop en miljon till pensionen. Detta kommer den kunniga redaktionen fram till att ja, det är möjligt – om man kan lägga undan hela 2 500 kr på ett sparkonto varje månad och göra det under 40 år, för då blir det faktiskt en miljon i slutändan.

Egentligen blir det 1 200 000 kr (vilket vem som helst borde inse eftersom vi inte har tio månader under året utan tolv), men yay, det är ju bara bra att skjuta över. Och vissa månader kanske man inte kan spara den enorma summan 2 500 kr, man måste ju trots allt resa till Thailand varje år, byta ut köket vart femte år, ha den nyaste bilen på leasing, och byta mobil till senaste versionen…

Nej, men skämt åsido.

Den stora massan av ”vanliga löntagare” i Sverige skulle givetvis kunna spara en miljon, och det skulle inte behöva ta fyrtio år heller.

Räkneexempel

En enkel räknesnurra med ränta-på-ränta (jag tog Rika tillsammans snurra), med variablerna 2 500 kr, 2020 års ISK-skatt, och startkapital 0, med en årlig avkastning på 6% (vilket är snålt beräknat eftersom man brukar säga 8%) gör att den vanlige löntagaren istället kan få sin miljon på 19 år. Då har man stoppat in 570 000 kr och fått 463 000 kr i avkastning istället för att låta pengarna damma på ett bankkonto där de bara förlorar i värde.

Drar man istället upp samma siffror men med den vanliga 8%-avkastningen, då tar det istället 17 år, med 510 000 kr insatt och 533 000 kr i avkastning.

Eftersom 8% är beräknat efter hur index går krävs det heller inte någon särskild kunskap om aktiemarknaden för att kunna ta del av kakan. Välj breda, billiga (under 0,5% i avgift, helst betydligt lägre än så) indexfonder, sätt ett månadssparande dit och låt pengarna vara.

Och allt med ett sparande om 2 500 kr i månaden, vilket för majoriteten av svenskar borde vara långt under vad de kan spara (det tycker Swedbank också, inte bara jag). Med 5 000 kr i månaden, 8% avkastning, startkapital noll, tar det istället elva år (tolv år vid 6% avkastning).

Skulle den vanlige löntagaren fortsätta att spara 2 500 kr varje månad i de fyrtio år som tidningsredaktionen tycker att man ska hålla på, då hade man med 8% avkastning inte haft en miljon – utan 7 307 442 kr (8% avkastning, 2020 ISK-skatt). Kraften i ränta på ränta blir extra tydlig eftersom insatt kapital är 1,2 miljoner som redaktionen konstaterade, medan avkastningen är 6,4 miljoner.

Sluta sprida dumheter

Jag tycker att det är förskräckligt att en tidning som Allas, som jag gissar har ett helt gäng medelålders kvinnor som huvudsakliga läsare (baserat på att beskrivningen är ”veckotidningen som skriver om relationer, sex och lust, berörande reportage om livsöden, inspirerande mode, skönhet och inredning”), får sprida sån här rappakalja. Varför inte fråga någon som vet något om sparande och privatekonomi istället för att gissa sig fram, anta att det måste vara tomt på kontot i slutet på månaden, och helt ignorera den börs som gör att pengarna kan växa långt snabbare? Varför fortsätta spä på idén om att det ”naturligtvis är få som kan” spara 2 500 kr i månaden?

Det är idioti och det gör mig arg.

Uppmana folk att spara istället, heja på folk som gör det. Kanske ett reportage om någon ”vanlig löntagare” som har sparat ihop sin miljon genom enkla investeringar i indexfonder?