Förra inlägget om Allas-redaktionens ignorans blev ett mycket populärt inlägg. Eftersom de allra flesta (alla?) som läser den här bloggen är intresserade av privatekonomi och många gissningsvis jobbar mot finansiell frihet eller FI (financial independence) var det inte förvånande att folk tyckte att 2 500 kr var en löjligt låg summa att spara varje månad. Jag håller ju med, som jag skrev i inlägget, och Swedbank håller med mig.

Men om det nu är någon som är ny, någon som trillat hit utan att vara insatt eller ens särskilt intresserad av privatekonomi, så tänkte jag ta tillfället i akt att beskriva ränta-på-ränta-effekten jag pratade om i förra inlägget.

Räkneexempel

Utgångspunkten blir 1000 kr utan något nyspar, och avkastningen sätts för enkelhetens skull till 5%.

År 1: Du sparar 1000 kr. Denna summa får du ränta på, vilket innebär att i slutet av året har du fått 50 kr i ränta (1000 x 0,05 = 50).

År 2: Du har 1050 kr. Denna summa får du ränta på, vilket innebär att i slutet av året har du fått inte 50 kr som förra året, utan 52,50 kr i ränta (1050 x 0,05 = 52,50). Pengarna du fick i ränta förra året får också ränta.

År 3: Du har 1102,5. Räntan för året blir 1102,5 x 0,05 = 55,125 kr.

Och så vidare. Helt utan att du gjort någonting alls ökar värdet på ditt sparande. Detta är varför ränta-på-ränta är ett sådant fantastiskt koncept. Detta är varför ett sparande på 1 000 kr i månaden med 5% avkastning efter fem år ger nästan 70 000 kr istället för de 60 000 du stoppat in – och efter tio år ger det 158 000 kr trots att du ”bara” stoppat in 120 000 kr.

Bankkontos ”säkerhet”

Allas-redaktionen verkade tänka sig att bankkonto var det enda stället man kan spara sina pengar. Kanske tror de att ”bankkonto är säkert” (jämfört med börsen som är ”farlig”) – men eftersom vi idag har 0%-ränta (man kan få upp till 0,5-0,6% och fortfarande ha insättningsgaranti) räcker inte det för att täcka upp inflationen som ligger på ca 2% som mål. Det innebär att den tusenlapp du sätter in i början av året i slutet av året är värd mindre – när priserna ute i samhället ökat med 2% har din tusenlapp inte blivit något mer värd än i början av året (eller bara ökat med 0,5%, vilket fortfarande är mindre än 2%).

Således är det givetvis så att bankkontot skyddar mot den slagighet börsen gärna uppvisar – men på sikt förlorar du ändå pengar på att ha dem på bankkonto. Om 10 år är den tusenlapp du satte in värd väldigt mycket mindre.

Lånens ränta-på-ränta

Givetvis fungerar ränta-på-ränta-effekten även åt andra hållet. Om du lånar den där tusenlappen till 5% ränta och sedan inte betalar av den, då kommer den växa på precis samma sätt som i räkneexemplet ovan. Tyvärr är det ofta mycket högre ränta på konsumtionslån och snabblån, vilket gör att skulden växer lavinartat. Här ett räkneexempel med 25% ränta:

År 1: 1 000 kr. Ränta: 1 000 x 0,25 = 250 kr.

År 2: 1 250 kr. Ränta: 1 250 x 0,25 = 312,50 kr.

År 3: 1 562,50 kr. Ränta: 1 562,50 x 0,25 = 390,625 kr.

Detta är varför lån med hög ränta är ödesdigert för ekonomin. Detta är också varför det rent matematiskt smartaste sättet att betala av sina skulder är att börja med de skulder som har den högsta räntan (mer om olika strategier för att betala av skulder har jag skrivit om här).

Sammanfattning

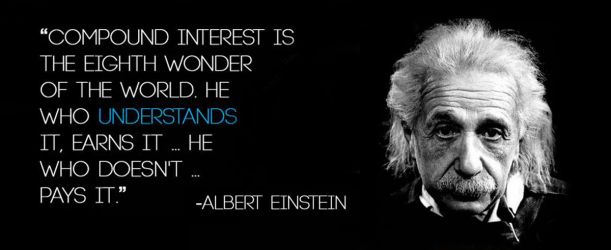

Ränta-på-ränta-effekten är viktig – fullständigt grundläggande för att kunna hantera sin privatekonomi på ett bra sätt. Nu har jag för mig att Albert Einstein inte alls sagt det här om ränta på ränta (”compound interest” på engelska) men citatet är bra oavsett var det än kommer ifrån:

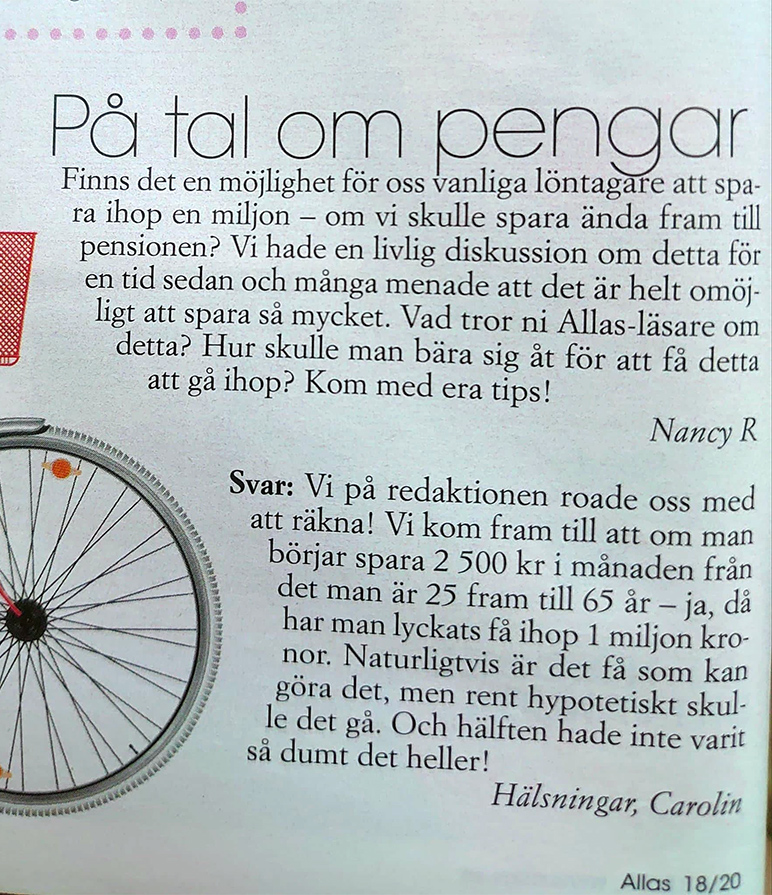

Ibland inser man att man trots allt bor i en bubbla. En bubbla av FIRE-folk, folk som begriper ränta-på-ränta-effekten, folk som förstår att pengarna behöver jobba istället för att sova och få hjärtinfarkt på ett bankkonto. Jag tänker mig ”the FIRE is spreading” som är ChooseFI:s slogan – men nja. Inte riktigt. Följande briljans fanns tydligen att läsa i veckotidningen Allas för ett tag sedan:

Allas tycker att det 'rent hypotetiskt skulle gå' att spara ihop en miljon på fyrtio år. Men 'naturligt vis är det få som kan göra det'... (Klicka för större bild)

Frågan är alltså om det som ”vanlig löntagare” går att spara ihop en miljon till pensionen. Detta kommer den kunniga redaktionen fram till att ja, det är möjligt – om man kan lägga undan hela 2 500 kr på ett sparkonto varje månad och göra det under 40 år, för då blir det faktiskt en miljon i slutändan.

Egentligen blir det 1 200 000 kr (vilket vem som helst borde inse eftersom vi inte har tio månader under året utan tolv), men yay, det är ju bara bra att skjuta över. Och vissa månader kanske man inte kan spara den enorma summan 2 500 kr, man måste ju trots allt resa till Thailand varje år, byta ut köket vart femte år, ha den nyaste bilen på leasing, och byta mobil till senaste versionen…

Nej, men skämt åsido.

Den stora massan av ”vanliga löntagare” i Sverige skulle givetvis kunna spara en miljon, och det skulle inte behöva ta fyrtio år heller.

Räkneexempel

En enkel räknesnurra med ränta-på-ränta (jag tog Rika tillsammans snurra), med variablerna 2 500 kr, 2020 års ISK-skatt, och startkapital 0, med en årlig avkastning på 6% (vilket är snålt beräknat eftersom man brukar säga 8%) gör att den vanlige löntagaren istället kan få sin miljon på 19 år. Då har man stoppat in 570 000 kr och fått 463 000 kr i avkastning istället för att låta pengarna damma på ett bankkonto där de bara förlorar i värde.

Drar man istället upp samma siffror men med den vanliga 8%-avkastningen, då tar det istället 17 år, med 510 000 kr insatt och 533 000 kr i avkastning.

Eftersom 8% är beräknat efter hur index går krävs det heller inte någon särskild kunskap om aktiemarknaden för att kunna ta del av kakan. Välj breda, billiga (under 0,5% i avgift, helst betydligt lägre än så) indexfonder, sätt ett månadssparande dit och låt pengarna vara.

Och allt med ett sparande om 2 500 kr i månaden, vilket för majoriteten av svenskar borde vara långt under vad de kan spara (det tycker Swedbank också, inte bara jag). Med 5 000 kr i månaden, 8% avkastning, startkapital noll, tar det istället elva år (tolv år vid 6% avkastning).

Skulle den vanlige löntagaren fortsätta att spara 2 500 kr varje månad i de fyrtio år som tidningsredaktionen tycker att man ska hålla på, då hade man med 8% avkastning inte haft en miljon – utan 7 307 442kr (8% avkastning, 2020 ISK-skatt). Kraften i ränta på ränta blir extra tydlig eftersom insatt kapital är 1,2 miljoner som redaktionen konstaterade, medan avkastningen är 6,4 miljoner.

Sluta sprida dumheter

Jag tycker att det är förskräckligt att en tidning som Allas, som jag gissar har ett helt gäng medelålders kvinnor som huvudsakliga läsare (baserat på att beskrivningen är ”veckotidningen som skriver om relationer, sex och lust, berörande reportage om livsöden, inspirerande mode, skönhet och inredning”), får sprida sån här rappakalja. Varför inte fråga någon som vet något om sparande och privatekonomi istället för att gissa sig fram, anta att det måste vara tomt på kontot i slutet på månaden, och helt ignorera den börs som gör att pengarna kan växa långt snabbare? Varför fortsätta spä på idén om att det ”naturligtvis är få som kan” spara 2 500 kr i månaden?

Det är idioti och det gör mig arg.

Uppmana folk att spara istället, heja på folk som gör det. Kanske ett reportage om någon ”vanlig löntagare” som har sparat ihop sin miljon genom enkla investeringar i indexfonder?

Jag gillar delningsekonomi. Eller bara att dela grejer. Istället för att jag behöver köpa det, förvara det, ta hand om det, och eventuellt till slut sälja det, så kan jag dela dessa bördor med andra. Makens familj håller också till här i Linköping och tillsammans är vi nitton pers varav tio vuxna med olika intressen, så det finns gaaanska mycket prylar. Innan man går och köper en maskin för att göra någon typ av bygge ska man definitivt höra med svärfar, till exempel.

För ett par år sedan köpte vi gemensamt ett festtält till familjen. Kostnaden för detta tält motsvarade knappt två gånger att hyra ett tält, och vi har använt det multipla gånger sedan dess eftersom Sverige är (ö?)känt för sitt instabila väder. Midsomrar, namngivningar, födelsedagar har tillbringats under tälttakets skydd. Tältet förvaras hemma hos en av familjerna, och hämtas vid behov.

Kort efter att vi köpte tältet införskaffade vi också ihopvikbara bord och stolar, jag tror två bord och tjugo stolar eller något i den stilen. Dessa finns hos en av de andra familjerna och har underlättat böket med att ha tillräckligt med sittplatser på fester och kalas markant.

För ett par veckor sedan, i samband med ett gemensamt midsommarfirande tror jag, då svägerskan muttrade om bristen på tallrikar, kom jag på att vi även kunde dela detta. De andra tyckte att det var en lysande idé. På IKEA kunde jag införskaffa 30 stora, små och djupa tallrikar, 30 glas, och 32 set bestick (de säljs i 4-pack så det gick inte att få dem i jämnt 30). Allting i vitt, och billigast möjligt (vilket på IKEA innebär fem kronor för en tallrik). Jag köpte också tre backar att ha grejerna i, och organiserade det så att det i varje back finns kuvert för tio. Enstaka gånger är vi fler än 30 på kalas, men då kan man ju fylla ut med de grejer man har hemma, så vi tyckte att det blev lagom. Mellan 20 och 30 är vi dock ofta.

Tallrikar, bestick och glas som vi delar på.

Så nu har vi dessa tre backar i källaren. Kostnaden per familj blev knappt 350 kr om jag minns rätt.

På vårt senaste kalas hade vi uppe två av backarna och det var himla praktiskt. Ovanpå praktikaliteten känns det dessutom miljömässigt mycket bättre, då det enda vi slängde från festen var servetter (som går i pappersåtervinning) och lite mat som barnen inte åt upp (som går i gröna påsen och blir biogas). Detta till skillnad från alla gånger vi tagit engångsgrejer och det blir en stor svart sopsäck att slänga. Så, miljö-win (dock med det att det givetvis kostar miljön att producera porslin, glas och bestick) genom mindre skräp, ekonomi-win genom att dela kostnaden, och dessutom underlättar det kalasfixandet rejält.

Jag älskar att vi kan gå ut i trädgården och smaka blåbär, hallon, jordgubbar, att vi kan gräva upp potatis inför middagen och att tomaterna är solvarma när de hamnar i min mun.

Vi har plockat över 13 kilo röda vinbär (men det inkluderar grannens stora buske som han inte är det minsta intresserad av) och det har blivit saft och sylt. Sylten är syrligare än t ex jordgubbssylt och kommer passa utmärkt alla de gånger vi käkar fläskpannkaka.

Litervis med saft.

Svarta vinbären är färre, än har vi mätt upp runt 3,5 kg, men jag är osäker på om allt är vägt. Vi har också vita vinbär i frysen som vi inte vägt än, de vägs när det är dags att göra något av dem.

Krusbären – drygt 3 kg från våra två buskar som vi satte för kanske tre år sedan – blev till saft. Det är en grymt god saft.

Rabarber har vi både gett bort och gjort till saft, även vad gäller den har vi tillgång till grannens (de blir över en meter höga och tjocka som jag vet inte vad, de trivs verkligen där). Kul grej att ge bort en stång eller två.

Förutom det har vi som sagt potatis (som vi inte vägt, men jisses vad det blivit stora potatisar, och många), tomater, blåbär (första året de ger skörd, de har nog gillat den blöta sommaren), hallon… och framöver har vi att se fram emot havtorn (ett helvete att plocka, men grymt god saft, eventuellt testar vi också sylt i år) och björnbär. Zucchinin skördade vi den första i förra veckan, och fler är på väg. Vi har också lite morötter och rödbetor som vi får se om det blir så mycket av, och en hel pallkrage med kålrabbi.

Bär från trädgården, snabbplockat för en kvälls njutning.

För någon vecka sedan slog jordfelsbrytaren till två gånger hemma hos oss. Allt blev mörkt och tyst. Det enda jag hade igång i maskinväg var diskmaskinen, så efter andra gången stängde jag av den och sedan slog inte jordfelsbrytaren till igen. Man kunde därmed börja misstänka vari problemet låg.

Dagen därpå utlöstes vårt väldigt nya vattenlarm. Jag har länge velat ha vattenlarm (för att vattenläckor är mycket, mycket vanligare än brand och kan orsaka väldigt stor skada även om de sällan är dödliga som brand kan vara) och vi installerade det fem dagar innan jordfelsbrytaren började bråka. Vi har bytt larm för hela huset till Verisure, och de har ett smidigt litet vattenlarm som man kan koppla på resten av larmet.

Det visade sig att diskmaskinen läckte, givetvis. Det var ingen jättestor läcka, men det var vatten under den och under diskbänken (trots att vi har ett sånt där skydd under hade det läckt genom ett av hörnen ut under diskhon).

Vi kastade ut den gamla och åkte och köpte en ny.

I det här fallet var det inte det minsta aktuellt för mig att sitta och titta på Marketplace efter någon begagnad historia. Den förra diskmaskinen är från 2007, och förhoppningsvis håller den nya nu i ytterligare 10-15 år. Då får den gärna vara ny så att vi slipper böket med att byta igen.

Och jag är så tacksam över vår kontroll över vår ekonomi, att vi bara kan åka och köpa en ny diskmaskin när det behövs. Vi köpte ingen lyxvariant, utan en lagom bra som kostade lagom mycket. Men 27% av svenska folket klarar inte en oväntad utgift på 5 000 kr enligt en rapport i höstas. Var femte svensk klarar inte en oväntad utgift på 3 000 kr.

Ibland kan jag fundera över om jag ska lugna mig lite med kollen och målen och allt, men vid sådana här tillfällen känns det extra tydligt varför jag lägger ner en hel del tid på att ha koll på slantarna. Det känns väldigt skönt att inte behöva ta diskmaskinen på avbetalning med någon horribel ränta, eller behöva ligga sömnlös mitt i natten för att jag inte vet hur vi ska betala den, och jag önskar att alla kunde få ha den tryggheten.

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.