Även denna bok har jag lyssnat på snarare än läst, via Nextory. Tyvärr finns den inte som e-bok så det blir lite skralt med citat från boken eftersom jag inte orkar försöka lyssna igenom den igen för att hitta guldkornen. Men guldkorn finns helt klart!

Boken Skärmhjärnan: hur en hjärna i osynk med sin tid kan göra oss stressade, deprimerade och ångestfyllda, är skriven av Anders Hansen som även skrivit Hjärnstark, Hälsa på recept, samt Fördel ADHD (enligt Nextory, jag vet inte om han skrivit ännu fler). Boken handlar, som titeln antyder, om att vara ständigt uppkopplad och hur det påverkar oss. Hansen är psykiatriker och boken går igenom en hel massa hjärnforskning. Mycket av det känner jag igen efter att ha läst flera andra böcker om hjärnan, däribland Tänka snabbt och långsamt – men att koppla samman hur vår väldigt gamla hjärna hanterar den nya verklighet vi befinner oss i sedan ett decennium tillbaka är mycket intressant.

Skärmhjärnan av Anders Hansen.

Det jag nog tar med mig mest av allt från boken är insikten om hur vi älskar ett osäkert utfall och, i sin tur, hur Facebook, Twitter, med flera sociala medier använder sig av detta. Tydligen är det inte sådär random som de vill få en att tro att det bara är ibland när man öppnar appen som det finns nya likes – enligt hjärnforskningen får vi högst dopaminkickar om vi ”vinner” ungefär varannan gång, så sociala mediers smarta algoritmer ger en en ”vinst” i form av likes ungefär varannan gång du kollar appen. Så lättmanipulerade är vi.

Jag har också funderat på varför det är just det blåa ljuset från mobilen som gör att vi får svårare att somna, det har jag ju läst om att det är så, men varför? Hansen menar att detta är eftersom våra förförförfäder på savannen behövde vara som mest alerta när de var ute och jagade, och det var de på dagen, förmodligen under en blå himmel. Hjärnan förstår inte skillnaden mellan den blå himlen och det blå ljuset från skärmen, och därmed håller den oss vakna.

Boken är bredare än enbart om skärmen, och går också in lite grann på kopplingen mellan depression och fysisk aktivitet, fysisk aktivitet och stress-/ångestnivåer, sömn, och annat intressant. Den är repetitiv i vissa delar så hade jag inte lyssnat på den utan läst den hade jag förmodligen skummat en del av den.

Efter att ha läst boken är det ärligt talat svårt att argumentera för något annat än minskad skärmtid. Jag är nöjd med att vår treåring inte har skärmtid annat än TV-tittande bortsett från när vi åker på långa resor. Och jag förespråkar också att hon t ex lägger pussel på riktigt istället för i en app, eftersom jag anser att det ger mycket mer – känslan av pusselbiten, förståelse för olika material, och så vidare. Själv konstaterade jag med denna bok och Cal Newports Digital Minimalism att jag behövde dra ner på skärmtiden, därav min digitala detox.

Glöm inte att använda en cashback-site om du köper boken!

Varit och veckohandlat idag. Så här långt ligger månadskostnaden för mat i butik på 2023 kr, så det känns ju lovande med bara en vecka kvar att veckohandla. Handlingarna har blivit betydligt billigare sedan vårt Willys började med sina svinnlådor för frukt och grönt, eftersom jag nu bara köper enstaka kompletteringar av grönt till fullpris (främst gul lök och sånt som går åt, vilket gjorde att jag idag köpte en stor femkilospåse med gul lök för 46,90). Dessutom blir det en härlig variation på frukt och grönt.

Förra veckans grönt-låda såg ut så här (tog ingen bild idag) och med det, vem behöver köpa annat grönt?

Och saker och ting äts upp. Förra veckans fruktlåda innehöll en del päron som var mjuka och eftersom jag visste att vi inte skulle hinna igenom alla innan något blev dåligt tog jag 3-4 st och gjorde päronmarmelad på dem istället (recept längst ner i inlägget).

Dagens handling innebar också påfyllning av sådant som kallas ”plånbokspålägg” eller nåt sånt eftersom de kommer i plånboksformat (väldigt stora plånböcker). Maken och treåringen gillar dessa väldigt mycket, medan jag vägrar köpa dem till fullpris (typ 22 spänn för 120 g skinka). Kort-datum-lådan är då briljant eftersom dessa går alldeles utmärkt att frysa och när vi plockar ur dem ur frysen går de åt på två dagar.

Jag passade också på att köpa grillkorv eftersom grillkorvssäsongen har startat för vissa grilltokiga medlemmar i familjen. Kort datum är grymt och det är ju dessutom till bäst före, inte sista förbrukningsdag.

Som slutlig grej konstaterade jag att matoljan innehåller 75% rapsolja och 25% solrosolja. Båda dessa har lägre literpris än matoljan. Så nu har jag köpt solros- och rapsolja istället och tänker göra egen matolja istället för att köpa dyrare färdigblandat. Kanske är helt givet för alla andra, men har inte varit något jag tänkt på tidigare.

Päronmarmelad

Ingredienser

500 g päron

2 msk färskpressad citronsaft

2 tsk vaniljsocker

ca 2 dl syltsocker

Gör så här

Skala och kärna ur päronen. Skär dem i bitar.

Lägg päronen i en kastrull tillsammans med citronsaften och vaniljsockret och koka under omrörning tills frukten saftar sig. Låt koka ca 10 minuter. Rör om då och då.

Mixa marmeladen slät.

Tillsätt syltsockret. Koka kraftigt i 5 minuter.

Häll upp i väl rengjorda burkar (koka dem helst) och låt svalna.

Det har nu gått elva dagar utan sociala medier. Det går jättebra, måste jag ju tycka. Bortsett från enstaka uttråkade tillfällen då jag önskat att jag haft något att pilla med har det blivit allt enklare att leva utan sociala medier. Nu börjar dock Facebook och Twitter tycka att det var lite väl längesedan jag kollade till dem, för mail som dessa trillar in:

Kooooom tillbaaaaaka till osssssss säger Twitter.

Och visst kliar det lite i fingrarna att se, framför allt vad det är för svar. Men jag låter bli, och det är inte jättesvårt.

Jag har börjat rita igen. Skrivit en hel del blogginlägg. Varit med mina barn. Börjat tänka på mina romaner igen, som jag har för avsikt att skriva klart. Börjat fundera på en icke-skönlitterär bok jag vill skriva. Jag har börjat gå promenader med lillan i barnvagnen utan att ha någon podd eller bok i öronen, för att låta hjärnan jobba fritt åtminstone då och då. Jag läser ”Deep work” av Cal Newport och funderar på hur jag kan implementera det i mitt liv.

En sak jag kommit fram till gällande min användning av Facebook är att även om det inte drivit shopping i form av att jag köpt på grund av annonser, så har tillgängligheten till hela begagnatmarknaden via Facebook gjort att jag köpt mer än vi (eller framför allt treåringen) egentligen behöver. Så tack vare den digitala detoxen går det faktiskt mindre pengar ut. För även om det varit begagnat och billigt, så blir det ju ändå meningslös shopping om man köper saker man inte behöver.

Jag funderar över min relation till sociala medier framöver. Jag tror att jag kommer fortsätta ha apparna raderade från telefonen och paddan, och bara tillåta åtkomst via datorn. Dessutom ska jag nog ha regeln för mig själv att det blir en gång i veckan, förslagsvis på helgen, och under en viss tid, kanske totalt en halvtimme. Det räcker gott och väl för att kolla uppdateringarna från de man vill, svara på eventuella kommentarer, och för min del för att leta efter eventuella behovsgrejer på Bloppis-gruppen och liknande (för barnen både sliter ut och växer ur sina kläder och grejer, så långt ifrån allt är ju onödig shopping).

Det är faktiskt inte någonting jag upplever negativt med den digitala detoxen och frånvaron av sociala medier. Dessutom verkar det smitta. Jag upplever att maken sitter mindre med sin telefon, och med föräldrarna här plockade vi faktiskt fram ett riktigt pussel och la det istället för att alla hela tiden satt med näsan i skärmen. Och det känns helt fantastiskt.

Förhållandevis många av de som hänger på finans-twitter och FIRE-bloggar verkar ha förhållandevis god inkomst. Ganska många är barnfria och går under förkortningen DINK – Double Income No Kids. När jag lyssnar på ChooseFI-podden är det väldigt många av de intervjuade som har väldigt höga inkomster. Vi pratar sånt där som 200-600 000 dollar per år, vilket ju alltså är flera miljoner i inkomst. Det är inte riktigt lika svårt att bli ekonomiskt fri vid den typen av extremhöga inkomster (vilket också är mycket av min kritik mot boken Meet the Frugalwoods).

Visst finns det det som kallas ”lifestyle creep”, det vill säga att ju högre inkomster, desto större utgifter. När man går från att vara student till att ha sitt första jobb flyttar man från den billiga studentlyan till en bättre lägenhet, man börjar unna sig annan mat än nudlar till middag, det är plötsligt lättare att ta en resa till det där resmålet man velat åka till, och sedan träffar man någon och kanske blir det barn och då behövs ju ett större boende, bil, matkostnaderna går upp, det behövs en ny barnvagn, och sedan ska ju kidsen ha aktiviteter och nya leksaker och fler barn och större hus och en andra bil och semesterresor till Thailand och ett semesterhus nånstans…

Lifestyle creep. Successivt med den ökande lönen rinner pengarna allt snabbare mellan fingrarna, för att ”hänga med” alla andra och för att man unnar sig både det ena och det andra.

Men. Om man har den typen av inkomster, då är det ändå enklare att, om man faktiskt bestämmer sig för att förändra sin livsstil, få pengarna att räcka. Har man 50 000 kr in är det betydligt lättare att få en sparkvot på 50% än om man har en inkomst på 20 000 kr.

För vår egen del har vi två inkomster varav en relativt hög (och snart högre när maken blir färdig specialist), och en medelmåttig (nej, AT-läkare tjänar inte några enorma pengar). Senaste dryga halvåret har min lön ersatts av föräldraförsäkring, så den har varit ytterligare lägre. Vi bor i hus, har två barn och en bil, så vi är inga DINK, vi har svårt att vara utan bilen, vi har ingen lust att flytta och barn kostar lite pengar (dock inte så mycket som vissa tror, åtminstone när de är små). Totalt sett har vi dock en bra inkomst och kan ha sparkvoter på mellan 45-60% utan att göra några stora ingrepp i vår livsstil, mot innan vi började då vi förmodligen låg runt 5% i sparkvot. För vår del handlar det mest om att bli smartare och konsumera mindre.

Men jämför oss med någon som arbetar i Sveriges motsvarighet till minimum-wage (riktigt så låga löner som i USA har vi kanske inte vitt, men ni förstår), som är ensamstående med barn. Har man 15 000 kr efter skatt eller vad det kan tänkas vara, då är det svårare att gå runt så att sparkvoten blir 40-60%.

Exempel

Familj A har 15 000 kr i omkostnader på inkomster på 20 000 kr (dvs en 25% sparkvot). Då tar det 45 år att komma upp i ekonomisk frihet (vilket då är 4,5 miljoner kr enligt 4%-regeln) med 4% årlig avkastning på kapitalet under de 45 åren.

Det tar EXAKT lika lång tid för familj B med 30 000 kr i omkostnader varje månad på inkomster på 40 000 kr – återigen 25% sparkvot, men istället ett behov av 9 miljoner kr.

Men familj B med 40 000 kr i inkomster har förmodligen enklare att dra ner från 30 000 kr ut i månaden till 25 000 kr – och då tar det plötsligt 31 år till ekonomisk frihet. Då kapar de alltså dels 5 000 kr i månaden på kostnaderna och det läggs istället på sparande, vilket ger en sparkvot på 37,5%. Med 5 000 kr mer på sparande och mindre i utgifter tar man alltså bort 14 ÅR av vägen till ekonomisk frihet.

För familj A skulle de bara behöva sänka utgifterna 2 500 kr för att göra motsvarande förändring i sparkvoten (37,5%) – men de har redan så pass mycket lägre utgifter att det kanske inte finns lika mycket att kapa, och de här 2 500 kr mindre känns betydligt mer än de 5 000 känns för familj A.

Om familj B med sina 40 000 kr skulle komma ner till familj As utgifter på 12 500 kr, då skulle de plötsligt spara nästan 70% av sin lön (68,75%). Det skulle göra att det bara tar 12 år för dem att nå ekonomisk frihet.

Allt detta är beräknat med väldigt låg avkastning på investeringarna (4%/år) och historiskt sett har börsen gett uppåt 10% i snitt (alltså inte varje år, men över tid), så det borde kunna gå fortare. Men väldigt snåla beräkningar och ändå väldigt tydliga skillnader. Beräkningarna är gjorda med hjälp av Rika tillsammans kalkylator.

Så är ekonomisk frihet bara för höginkomsttagare? Nej. Men det är absolut enklare med större inkomster, och man har möjlighet att göra det betydligt snabbare.

Av någon anledning har jag inte skrivit om Lendify här på bloggen än, trots att jag investerat där sedan oktober 2017. Det här är inte sponsrat eller ett samarbetsinlägg, det är bara lite tankar om dem.

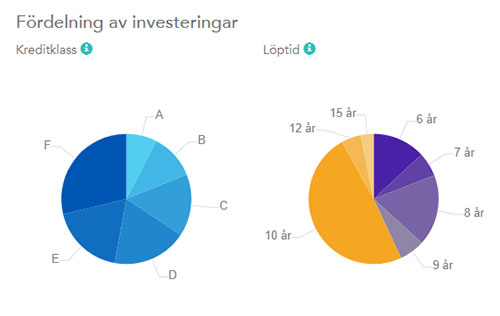

Lendify är crowd-funding-lån till privatpersoner, i princip. Går du till deras hemsida kommer du få välja om du vill låna eller investera. Lendify är en ”utmanare” till de vanliga storbankerna och erbjuder en plattform för att koppla samman personer som vill låna ut kapital, och personer som vill låna. De säger sig välja noggrant vilka låntagare de tar, i form av att de gör en ”gedigen kreditprövning” där de bara godtar 10% av alla som ansöker – men tittar jag på de jag lånat ut till och vilket kreditbetyg de har så undrar jag hur illa ställt det är med övriga 90%. Bland de jag lånat ut till ser det ut som följer med kreditbetyg, nämligen:

Fördelning av mina investeringar på Lendify i kreditklass och lånetid.

Det har dock gått förhållandevis bra med mina investeringar. En har helt slutat betala och är uppsagd, och då ska man få pengar från kreditförlustfonden på Lendify men det vet jag inte att jag fått än (det gäller dock bara deras autoinvestkonton). Fyra är hos inkasso. Ytterligare ett par har haft förseningar men kommit tillbaka. Totalt är jag investerad i 104 olika lån, så de flesta sköter sig. Jag kör med det automatiska kontot (autoinvest) där ränta och återbetalningar automatiskt investeras i nya lån, för ränta-på-ränta-effekt. Det blir då små poster, runt 300 kr i varje lån. Det ger snabbt en väldifferentierad portfölj. Man kan också ha ett manuellt konto och då investerar man, uppenbarligen, manuellt så mycket man vill i de lån man vill ha.

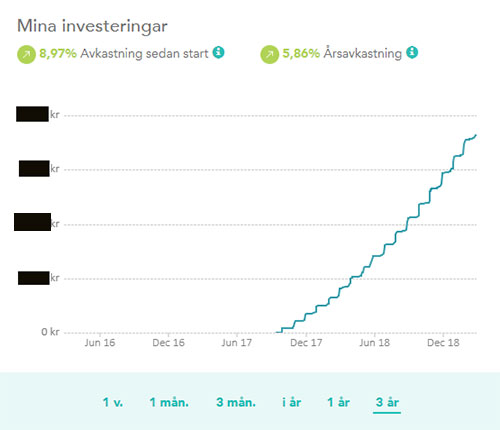

Totalt har jag i nuläget 5,86% i årsavkastning och sedan är det 30% skatt på räntan man får in, vilket om jag räknar rätt blir 4,1%. Ingenting mot vad börsen gått upp sedan januari, men bra mycket bättre än börsen gick oktober-december. Så den ger en viss stabilitet, lite krockkudde.

Utvecklingen på mitt Lendifykonto sedan starten hösten 2017, med avkastning innan skatt.

Numera har Lendify också en andrahandsmarknad som verkar vara välfungerande. Man lägger då ut sitt konto (man kan ha hur många konton man vill på sin inloggning) till ett visst pris (vanligen 98-102% av värdet) och hoppas på att någon annan privatperson har lust att köpa. På så sätt kan man också snabbt komma in och få större, investerade portföljer om man vill det.

Jag lägger in en slant i Lendify varje månad. Den utgör ingen stor del av vår portfölj, men den ger en väldigt stabil avkastning. Visst får man se vad det blir för betalningsbenägenheter när det blir sämre tider, men förhoppningsvis prioriterar de flesta att betala av på sina lån. Vi får se. Som vanligt får var och en göra sin egen bedömning av investeringen.

Nu i februari gick Lendify också ut med att man höjer räntan på lånen eftersom STIBOR (Stockholm Interbank Offered Rate, fick jag googla mig till) har stigit. Så det var ju en trevlig överraskning.

Vill du gå med? Använd gärna min värvningslänk så får du 500 kr och jag båda 500 kr extra när du når 20 000 investerade kronor.

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.