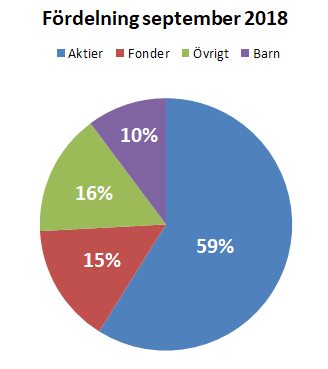

Vårt sparande har flera olika delar för att risksprida. Huvuddelen består av aktier, varav majoriteten är i en utdelningsportfölj där tanken är att det ska vara förhållandevis stora bolag med stabil utdelning. Vi har också en mindre riskportfölj där vi får investera i bolag som inte är lika stabila, och som inte har utdelning. Tidigare har riskportföljen varit en betydligt mycket större del, när bara min make var involverad, men nu jobbar vi för att öka utdelningsportföljen, och fördelningen är ca 65% i utdelningsportföljen och 35% i risk i nuläget (i början av året var det istället 40/60 så det går helt klart åt rätt håll). Totalt sett utgör aktierna nästan 60% av portföljen. Aktierna kollar vi av i en större kontroll månatligen, men vi är nog inloggade och kollar dem oftare än vad som egentligen behövs också…

För att sprida riskerna har vi en bottenplatta på 15% bestående av fonder. Denna fonddel innehåller både passiva indexfonder, såsom Länsförsäkringars globala indexfond, en Asienfond och några fonder med mer riktat innehav, t ex Swedbank Robur Ny Teknik, liksom aktivt förvaltade fonder med högre avgift. Samtliga fonder är tänkta att utvärderas årligen, men får i övrigt mest ligga och jobba för sig själv. Fonderna utgör runt 15% av investeringarna.

Uppdelningen i vår portfölj.

Övrigt innehåller t ex vår buffert som ligger på ett bankkonto (således endast ett sparande, inte en investering) och är lättillgängligt, en mindre post på Lendify, investeringar i Trine, och några innehav i olistade bolag. Utgör också runt 15% av innehavet.

Barnspar ligger väl egentligen utanför vårt eget sparande, då vi räknar det som barnens pengar i framtiden, men det är ju fortfarande en del av sparandet och investeringarna. Sparandet till barnen har vi lagt upp som så att vi sätter in en större bottenplatta i samband med födseln, och därefter sparar vi lite mindre (i dagsläget 500 kr) varje månad. Även födelsedagspengar och liknande sätts in här. Vi sparar till barnen i en blandning av aktier och fonder, där merparten utgörs av aktier i investmentbolag och fonderna är globalfonder för en bredare riskspridning. Barnens portfölj utgör 10% av vårt innehav i dagsläget.

Eftersom vi fyller på i de olika delarna förhållandevis jämt mot hur stor andel de utgör i den totala portföljen så ändras det inte procentuellt så där väldigt mycket över tid.

Titeln är från en gammal reklam för jag tror OLW-chips, men det passade bra här.

Igår var det aktiepub nämligen på Horse and Hound i Linköping. För en gångs skull ett event utanför Stockholm, och dessutom med Kavastu, poddmakarna bakom Market Makers och George Bol från Börsdata – hur skulle jag kunna missa det? Maken hade gärna gått han också, men eftersom han varit ute betydligt mer än mig sedan yngsta föddes (vilket är enkelt, det räcker med en enda gång, blir ju så när man ammar) blev det jag som fick möjligheten den här gången. Jag körde det tvära hoppet att gå från Knatteskutt-dans med äldsta dottern till pubhäng i vuxet sällskap – riktigt härligt. Hamnade med en grupp killar och sen satt vi och snackade aktier och ekonomi och sånt i 2,5 timme. Är övertygade om att de flesta stannade betydligt längre än så, men då orkade denna tvåbarnsmamma inte längre.

Men jag funderade när jag satt där, som i princip ensam tjej – definitivt ensam tjej i min ålder, några äldre kvinnor var på plats, men totalt behövde man definitivt inte mer än en hand för att räkna in kvinnorna på plats. Detta ihop med kanske åttio killar? Jag vet inte riktigt, men det var hundra anmälda och det var rätt mycket folk (män, killar, herrar) där. Var är tjejerna? Är det bara lokalen som inte lockar – pub kanske inte är tjejers grej, det är definitivt inte min (jag dricker inte ens alkohol), men chansen att få träffa likasinnade vann över att jag inte tycker det är så spännande med pub.

Vad skulle vara bättre för att få träffa några likasinnade tjejer? Aktiepromenader? Aktiefika? Eller är vi bara inte så pigga på att prata aktier? Är vi betydligt färre än killarna? Förmodligen är det väl lite av det sista, men vi är ju 100 000 tjejer i Economista-gruppen på Facebook, så intresse finns ju. Vågar man bara inte? Så ska det ju inte behöva vara.

Vad tror ni? Vad behövs för att få fler tjejer att hänga på sånna här event?

De flesta säger att man ska sätta upp mål för sitt sparande, för att känna sig motiverad. Det är en sak som t ex tas upp i Elin Helanders ”Hjärnkoll på pengarna” – att utan mål tappar man snabbt motivationen. Dreams-appen bygger helt och hållet på att man hela tiden sparar mot ett mål och därför orkar fortsätta.

Så är det inte för min del. När jag väl blir intresserad av något kan jag hålla på med det bara för sin egen skull, och det har visat sig gälla även ekonomin.

För min del räcker det bra att se pengarna växa.

Att se att vi kan påverka våra månadskostnader.

Att se att små förändringar ger stor effekt, och att se det över tid.

Jag följer upp våra utgifter ett par gånger i veckan och skriver upp dem i mitt allt mer omfattande Excel-dokument. Investeringarnas värde följer jag vid varje månadsskifte.

Tycker man inte att det är roligt har jag full förståelse för att man behöver mål. Och de flesta är ju inte binära på det sätt jag är – antingen är jag intresserad, eller så är jag inte det. (Som min man uttryckt det: om jag är intresserad av något så lär jag mig det och gräver ner mig i det). Men funkar man inte så, då får man ha mål. Tidig pension, semesterresan nästa år, bo gratis av utdelningar, det där nya köket. Vad som är viktigt för en själv får man ju bestämma själv.

Vi vill ha möjligheter. Valfrihet och trygghet i livet stort som smått. Kunna ekonomiskt hantera det om någon av oss blir sjuka, eller om vi vantrivs på jobbet, eller om något annat oförutsett händer. Det är ett stort och ospecifikt mål, men det är det vi har.

Mitt ekonomiintresse väcktes för ett drygt år sedan. Fram till dess gjorde jag som de flesta – levde lite från lön till lön, det som blev över sparades. Det blev alltid lite pengar över, och därför brydde jag mig inte så mycket – vi gick ju inte minus. Vi hade ett stabilt buffertkonto och maken skötte aktiekontot på Avanza utan i princip någon inblandning från min sida. Jag tyckte det var rätt så urbota dötråkigt med aktier och fonder. En gång i tiden (ungefär så längesedan att man skulle kunna börja meningen med ”det var en gång…”) i min ungdom fick jag lite pengar från pappa att testa att investera på börsen bara för att prova på, för att lära mig lite. Men jag visste inget om hur jag skulle börja, hade inte koll på något som Unga aktiesparare (om de fanns då, jag har ingen aning om när de startade) och jag var inte så pass motiverad att jag letade upp något. Det slutade rätt fort med att jag med varm hand överlät aktiehandeln till far min igen.

Under senvåren förra året (2017, om någon läser det här långt senare än det publiceras och inte orkar kolla extremt viktiga detaljer som publikationsdatum) fick vi en faktura på månadens omkostnader – vi har ett sånt där kreditkort som man kan betala räntefritt månaden efter, som vi alltid betalar hela på (annars blir det hiskeligt dyrt) – som var oroväckande hög, framför allt eftersom varken jag eller maken riktigt hade en aning om var pengarna hade gått. Jag satte mig med kontoutdraget och la in allting i ett Excel-dokument, uppdelat på ett par kategorier – boende, mat, transport, övrigt. Det visade sig att vi la enorma pengar på framför allt mat, och övrigt-kategorin var inte heller något att leka med. Trots höga inkomster blev det bara några tusenlappar kvar när allt var betalt.

Och där i ett gråtråkigt (det har sedan dess utvecklats med många fina färger) Excel-dokument föddes mitt intresse för ekonomi och sedermera även börsen.

Denna blogg kommer handla om lite allt möjligt som jag vill skriva om, med ekonomi som gemensam nämnare. Sparande, budgettips, bokrecensioner, funderingar och rekommendationer. Hoppas att det blir något intressant för dig.

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.