Jag har aldrig haft ett särskilt problematiskt förhållande till dig. Du har alltid funnits, när jag var liten var det väl inget överflöd, men jag har aldrig upplevt någon brist. Aldrig fått höra ”Nej, vi har inte råd” (däremot nej av många andra skäl).

Jag har nog aldrig fått någon riktig utbildning om dig. Jag kan inte minnas att vi pratade om dig i skolan, varken i grundskolan eller gymnasiet. Jag tror att någon gång på gymnasiet fick vi i övning att inreda en lägenhet och då hade vi en viss budget. Det tyckte jag var en kul övning, men jag kan inte känna att jag tog med mig så mycket av det (jag höll mig inom budgeten).

Jag har alltid fått dig av mamma och pappa. Jag minns inte ens om vi hade någon egentlig veckopeng. Grejen var väl att jag inte gjorde av med sådär jättemycket av dig, om jag inte förskönar mina tonår något alldeles enormt. Du brände aldrig i fickan, jag har aldrig gillat att shoppa särskilt. Mina sämsta affärer var väl snarast utomlands, när jag inte riktigt fattade det där med växling och växlingsavgifter, med mera. Mitt år i USA blev dyrt för mina föräldrar, inte minst tack vare växlingskursen 2000-2001…

Inte heller i mitt vuxna liv har du varit något problem. Jag har alltid jobbat, drivit eget företag i olika former sedan 2004. Du hade en tendens att komma, och även under skolåren hade jag hjälp från föräldrarna. Sedan 2011 har du varit ihop med min mans dito, i en gemensam ekonomi – och sedan 2017 har jag tagit särskilt väl hand om dig.

Jag hoppas att ge samma lugna inställning till dig till mina barn. Att inte heller de ska se på dig och få ångest, att de ska se dig som en möjlighet. Ett verktyg för att nå önskade mål, snarare än ett mål i sig.

Tack vare mitt intresse för dig har jag lärt mig enormt mycket om så mycket annat – jag har konkretiserat mina drömmar, vågar satsa på saker jag annars inte gjort, jag lär mig saker varje dag för att hela tiden bli lite bättre. Mitt förhållande till dig är fortfarande lugnt, och så ska det förbli.

Tack för allt hittills!

Cosmonomics

(Det här är en övning. Skriv ett brev till pengarna. Vad vill du skriva? Vad har du för tankar och känslor om pengar? Ger de dig ångest? Glädje? Vad hade du och din familj för förhållningssätt till pengar när du var liten? Har det ändrats? Testa och se om du lär dig något om dig själv och hur du ser på pengar.)

Förra inlägget om Allas-redaktionens ignorans blev ett mycket populärt inlägg. Eftersom de allra flesta (alla?) som läser den här bloggen är intresserade av privatekonomi och många gissningsvis jobbar mot finansiell frihet eller FI (financial independence) var det inte förvånande att folk tyckte att 2 500 kr var en löjligt låg summa att spara varje månad. Jag håller ju med, som jag skrev i inlägget, och Swedbank håller med mig.

Men om det nu är någon som är ny, någon som trillat hit utan att vara insatt eller ens särskilt intresserad av privatekonomi, så tänkte jag ta tillfället i akt att beskriva ränta-på-ränta-effekten jag pratade om i förra inlägget.

Räkneexempel

Utgångspunkten blir 1000 kr utan något nyspar, och avkastningen sätts för enkelhetens skull till 5%.

År 1: Du sparar 1000 kr. Denna summa får du ränta på, vilket innebär att i slutet av året har du fått 50 kr i ränta (1000 x 0,05 = 50).

År 2: Du har 1050 kr. Denna summa får du ränta på, vilket innebär att i slutet av året har du fått inte 50 kr som förra året, utan 52,50 kr i ränta (1050 x 0,05 = 52,50). Pengarna du fick i ränta förra året får också ränta.

År 3: Du har 1102,5. Räntan för året blir 1102,5 x 0,05 = 55,125 kr.

Och så vidare. Helt utan att du gjort någonting alls ökar värdet på ditt sparande. Detta är varför ränta-på-ränta är ett sådant fantastiskt koncept. Detta är varför ett sparande på 1 000 kr i månaden med 5% avkastning efter fem år ger nästan 70 000 kr istället för de 60 000 du stoppat in – och efter tio år ger det 158 000 kr trots att du ”bara” stoppat in 120 000 kr.

Bankkontos ”säkerhet”

Allas-redaktionen verkade tänka sig att bankkonto var det enda stället man kan spara sina pengar. Kanske tror de att ”bankkonto är säkert” (jämfört med börsen som är ”farlig”) – men eftersom vi idag har 0%-ränta (man kan få upp till 0,5-0,6% och fortfarande ha insättningsgaranti) räcker inte det för att täcka upp inflationen som ligger på ca 2% som mål. Det innebär att den tusenlapp du sätter in i början av året i slutet av året är värd mindre – när priserna ute i samhället ökat med 2% har din tusenlapp inte blivit något mer värd än i början av året (eller bara ökat med 0,5%, vilket fortfarande är mindre än 2%).

Således är det givetvis så att bankkontot skyddar mot den slagighet börsen gärna uppvisar – men på sikt förlorar du ändå pengar på att ha dem på bankkonto. Om 10 år är den tusenlapp du satte in värd väldigt mycket mindre.

Lånens ränta-på-ränta

Givetvis fungerar ränta-på-ränta-effekten även åt andra hållet. Om du lånar den där tusenlappen till 5% ränta och sedan inte betalar av den, då kommer den växa på precis samma sätt som i räkneexemplet ovan. Tyvärr är det ofta mycket högre ränta på konsumtionslån och snabblån, vilket gör att skulden växer lavinartat. Här ett räkneexempel med 25% ränta:

År 1: 1 000 kr. Ränta: 1 000 x 0,25 = 250 kr.

År 2: 1 250 kr. Ränta: 1 250 x 0,25 = 312,50 kr.

År 3: 1 562,50 kr. Ränta: 1 562,50 x 0,25 = 390,625 kr.

Detta är varför lån med hög ränta är ödesdigert för ekonomin. Detta är också varför det rent matematiskt smartaste sättet att betala av sina skulder är att börja med de skulder som har den högsta räntan (mer om olika strategier för att betala av skulder har jag skrivit om här).

Sammanfattning

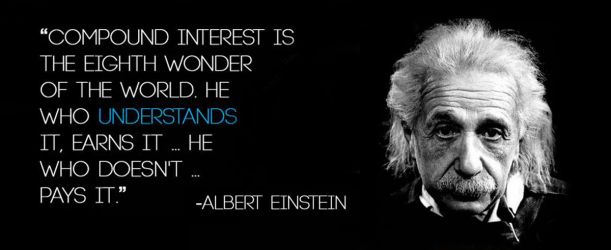

Ränta-på-ränta-effekten är viktig – fullständigt grundläggande för att kunna hantera sin privatekonomi på ett bra sätt. Nu har jag för mig att Albert Einstein inte alls sagt det här om ränta på ränta (”compound interest” på engelska) men citatet är bra oavsett var det än kommer ifrån:

Ibland inser man att man trots allt bor i en bubbla. En bubbla av FIRE-folk, folk som begriper ränta-på-ränta-effekten, folk som förstår att pengarna behöver jobba istället för att sova och få hjärtinfarkt på ett bankkonto. Jag tänker mig ”the FIRE is spreading” som är ChooseFI:s slogan – men nja. Inte riktigt. Följande briljans fanns tydligen att läsa i veckotidningen Allas för ett tag sedan:

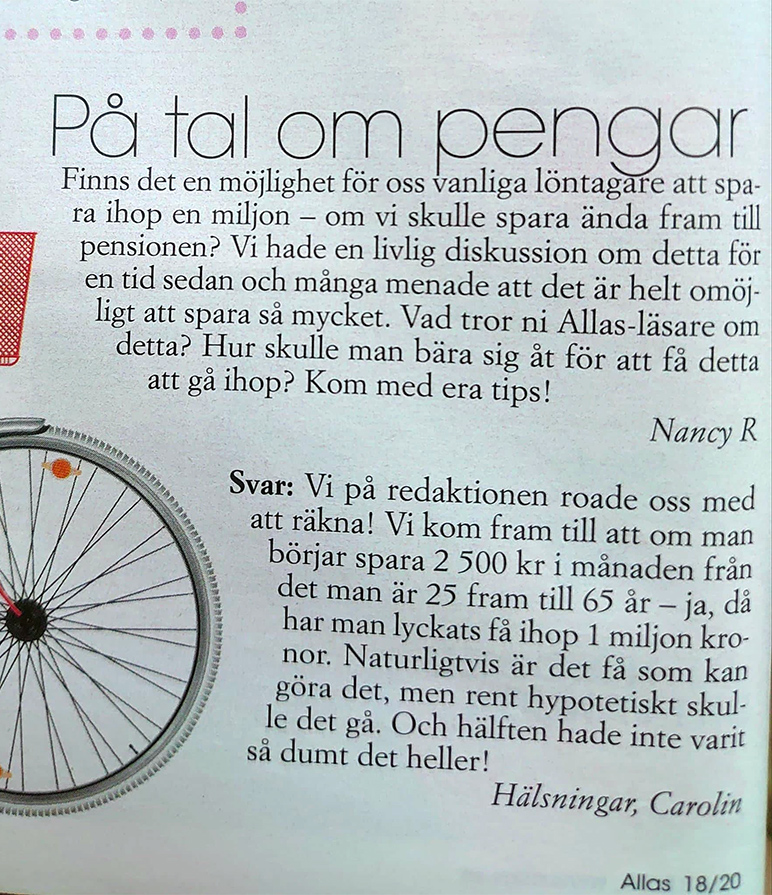

Allas tycker att det 'rent hypotetiskt skulle gå' att spara ihop en miljon på fyrtio år. Men 'naturligt vis är det få som kan göra det'... (Klicka för större bild)

Frågan är alltså om det som ”vanlig löntagare” går att spara ihop en miljon till pensionen. Detta kommer den kunniga redaktionen fram till att ja, det är möjligt – om man kan lägga undan hela 2 500 kr på ett sparkonto varje månad och göra det under 40 år, för då blir det faktiskt en miljon i slutändan.

Egentligen blir det 1 200 000 kr (vilket vem som helst borde inse eftersom vi inte har tio månader under året utan tolv), men yay, det är ju bara bra att skjuta över. Och vissa månader kanske man inte kan spara den enorma summan 2 500 kr, man måste ju trots allt resa till Thailand varje år, byta ut köket vart femte år, ha den nyaste bilen på leasing, och byta mobil till senaste versionen…

Nej, men skämt åsido.

Den stora massan av ”vanliga löntagare” i Sverige skulle givetvis kunna spara en miljon, och det skulle inte behöva ta fyrtio år heller.

Räkneexempel

En enkel räknesnurra med ränta-på-ränta (jag tog Rika tillsammans snurra), med variablerna 2 500 kr, 2020 års ISK-skatt, och startkapital 0, med en årlig avkastning på 6% (vilket är snålt beräknat eftersom man brukar säga 8%) gör att den vanlige löntagaren istället kan få sin miljon på 19 år. Då har man stoppat in 570 000 kr och fått 463 000 kr i avkastning istället för att låta pengarna damma på ett bankkonto där de bara förlorar i värde.

Drar man istället upp samma siffror men med den vanliga 8%-avkastningen, då tar det istället 17 år, med 510 000 kr insatt och 533 000 kr i avkastning.

Eftersom 8% är beräknat efter hur index går krävs det heller inte någon särskild kunskap om aktiemarknaden för att kunna ta del av kakan. Välj breda, billiga (under 0,5% i avgift, helst betydligt lägre än så) indexfonder, sätt ett månadssparande dit och låt pengarna vara.

Och allt med ett sparande om 2 500 kr i månaden, vilket för majoriteten av svenskar borde vara långt under vad de kan spara (det tycker Swedbank också, inte bara jag). Med 5 000 kr i månaden, 8% avkastning, startkapital noll, tar det istället elva år (tolv år vid 6% avkastning).

Skulle den vanlige löntagaren fortsätta att spara 2 500 kr varje månad i de fyrtio år som tidningsredaktionen tycker att man ska hålla på, då hade man med 8% avkastning inte haft en miljon – utan 7 307 442kr (8% avkastning, 2020 ISK-skatt). Kraften i ränta på ränta blir extra tydlig eftersom insatt kapital är 1,2 miljoner som redaktionen konstaterade, medan avkastningen är 6,4 miljoner.

Sluta sprida dumheter

Jag tycker att det är förskräckligt att en tidning som Allas, som jag gissar har ett helt gäng medelålders kvinnor som huvudsakliga läsare (baserat på att beskrivningen är ”veckotidningen som skriver om relationer, sex och lust, berörande reportage om livsöden, inspirerande mode, skönhet och inredning”), får sprida sån här rappakalja. Varför inte fråga någon som vet något om sparande och privatekonomi istället för att gissa sig fram, anta att det måste vara tomt på kontot i slutet på månaden, och helt ignorera den börs som gör att pengarna kan växa långt snabbare? Varför fortsätta spä på idén om att det ”naturligtvis är få som kan” spara 2 500 kr i månaden?

Det är idioti och det gör mig arg.

Uppmana folk att spara istället, heja på folk som gör det. Kanske ett reportage om någon ”vanlig löntagare” som har sparat ihop sin miljon genom enkla investeringar i indexfonder?

Ibland tittar jag på vår ekonomi och undrar om vi ens ”får” vara med i FIRE-gänget. Medan andra gör allt för att använda överblivet virke för att bygga nya fräcka grejer, eller flyttar för att minska boendekostnaderna, eller käkar bönor och annat billigt för att hålla matkostnaderna nere så bygger vi ett uterum som kom som byggsats, vi vill absolut inte flytta härifrån trots att det säkert skulle bli billigare på en annan plats, och vi äter kött flera gånger i veckan.

Ska vi bli ekonomiskt fria kommer det ta ytterligare ett decennium, sett till våra nuvarande utgifter och inkomster.

Vi kan hålla en hög sparkvot eftersom vi har höga inkomster. Inte så att de är extrema på något sätt – vi jobbar trots allt inom regionen, inte privat – men de är bra. Skulle jag bli ensamstående skulle livet inte alls vara lika enkelt (sett utifrån lön, sparpengar och försäkringar skulle göra att det fungerade bra ändå, det är ju trots allt sådan trygghet vi sparar till).

Vi håller drygt femtio procents sparkvot, men det känns ändå inte som att vi är tillräckligt FI(RE)-iga ibland för att få ”vara med”. Det är helt och hållet något i mitt eget huvud, ingen som sagt något, men tankarna finns där ändå.

För den delen så planerar vi ju inte att gå i pension alldeles oavsett om vi blir ekonomiskt fria.

ChooseFI brukar säga att FI(RE) inte är ett one-size-fits-all, utan en serie medvetna val för att ta sig till den plats man vill komma. Vad man vill nå och hur man når dit är olika för olika personer och familjer. Det är nog det mest hälsosamma sättet att se på det. Vi har vår väg att följa, vi lägger pengar på de saker vi tycker är viktiga och ger en ökad livskvalitet – inklusive ett fantastiskt uterum som vi använder dagligen, kött till middagen, eller att vi bor kvar i huset vi tycker så mycket om.

Så med den definitionen ”får” vi vara med, även om känslan är att vi inte följer FI(RE)-vägen.

Känner ni er som en del av FI(RE)-rörelsen? Vill ni vara en del av den?

På sistone har jag sålt en del begagnat. Det blir lite i omgångar, när jag känner att jag har något som är värt tillräckligt för att göra jobbet med att lägga ut det och (framför allt) ta alla mess man får från folk som inte vill betala det satta priset (”ey vad är pris om jag köper snabbt”), som vill ha det hemkört (25 min bort för en vara på 50 spänn), som vill ha svar på frågor de själva kan kolla upp (jag lägger med länken till IKEAs sida för byrån och får ändå frågan om storleken på byrån), och så vidare.

Men det är en trevlig känsla i magen att sälja begagnat, att få lite pengar för saker som blivit värdelösa för en själv.

Våra sälj på sistone

Vi bytte garderob till femåringen nyligen eftersom hon haft en barngarderob och framför allt hennes klänningar nu blivit för långa för ytan som finns att hänga dem. Så jag tittade på IKEA och konstaterade att en PAX skulle vara bra, inte minst för att en sådan kommer kunna växa med henne och förändras efter behov. Men 2 600 kr för en garderob? Nja. Begagnat blev det istället. Inom två dagar hittade jag en med precis den inredning jag önskade, och vi prutade ner den till 1 600 kr. 1 000 kr billigare än ny.

Hennes gamla garderob flyttade in i lillans rum. Hon ändå höll på att i sin tur växa ur Malm-byrån som är så lagom för bebiskläder men suboptimal när kläderna blir färre och klänningarna blir fler. Och Malmen åkte i sin tur ut på Marketplace, där jag fick 300 kr för den (inte illa för en byrå vi köpte begagnad för fem år sedan).

Annat jag sålt på sistone är två cyklar och ett larm. Den ena cykeln var min nio år gamla trotjänare, som jag fick en tusenlapp för. Den andra var en cykel vi köpte till femåringen, men där vi senare fick ett fördelaktigt erbjudande på en annan cykel (ett cykelpaket, både en sparkcykel som femåringen hett önskat sig, och en vanlig cykel) i bättre skick. Så vi sålde den vi först köpt – för en hundring mer än vi köpte den.

Slutligen har vi bytt larm här hemma. Maken hade inte en tanke på att vi kunde sälja komponenterna till det gamla larmet, men det gick alldeles utmärkt och det var härifrån på mindre än 12 timmar.

Tips för att sälja begagnat

Mina bästa tips för att sälja begagnat:

1. Ta bra bilder. För att kunna ta bra bilder, se till att objektet i fråga är rent och prydligt. Barncykeln vi sålde var smutsig och med en korg som hängde på sniskan – efter lite avtorkning och med hjälp av en skruvmejsel kunde vi lägga ut den för mer än vi köpt den. Med larmet la jag ut alla komponenter prydligt så att de syntes bra på bilden, inte i en hög av sladdar och plast. Lägg också gärna ut flera bilder, t ex både utsida och insida av en garderob. Finns det skador på varan, försök inte gömma undan dem utan visa den på en egen bild för att undvika besvikelse när en köpare kommer och tittar.

2. Skriv bra text. Det är inte någon roman som ska skrivas, men saker som mått, skick och var det finns är alltid relevant. Länk till sida med mer information, t ex IKEAs sida med varan i fråga, är bra och kan åtminstone i teorin göra att du slipper en del frågor. Är det kläder eller textil är det relevant om det finns djur i hemmet och om ni röker. Nämn i texten om det finns någon skada. Ju dyrare vara, desto viktigare att texten är korrekt vad gäller språk och grammatik, för att ge ett bra intryck.

3. Kolla pris. Se om din vara säljs begagnad av någon annan, och i så fall, vad är skicket jämfört med det du säljer? Ta det som utgångspunkt för ditt eget pris. Förvänta dig i princip aldrig att du ska få igen hela inköpspriset om du köpt varan ny.

4. Annonsera på rätt ställe. Marketplace, Facebook-grupper, Blocket, Tradera… det finns mängder med ställen att sälja på. Välj ett ställe som är relevant för din vara. Säljer du en garderob är Tradera förmodligen inte aktuellt, utan du vill ha någon som köper lokalt. Köp-och-säljgrupper för barnprylar är oftast bäst för just den typen av grejer.

5. Säsong. Om det är aktuellt för din vara, välj att sälja under rätt säsong. Att sälja vinterkläder och skidor mitt i sommaren är svårt, medan cyklar (uppenbarligen) går som smör i solsken.

Andra alternativ

Orkar du inte lägga ut grejer själv till försäljning? För kläder, inredningsprylar, böcker, skor, med mera finns Sellpy som säljer åt dig. De tar dock en stor del av kakan, så du får ut klart mindre av att sälja via dem än om du säljer själv. Är du inte medlem än, använd gärna min länk för att bli det så får både du och jag 50 kr i bonus om du säljer för mer än 200 kr inom 6 månader från det att du signar upp dig.

De flesta skulle nog vilja vara det, men innebörden av det är förmodligen helt olika. Fråga två personer så får du två olika svar, fråga hundra personer så får du hundra olika svar:

En vill ha en miljon på bankkontot och skulle då anse sig rik.

En annan skulle tycka att en miljon räcker inte långt.

En tredje bryr sig inte så mycket om pengarna, men vill kunna resa när och dit hen vill.

En fjärde känner sig rik om den har ett hus.

En femte om han har ett privatjet.

En sjätte känner sig rik om den inte behöver oroa sig för hur den ska sätta mat på bordet för dagen.

En sjunde för att den kan umgås mycket med sin familj.

…och så vidare

Enligt Placera pengar så är man tydligen rik när man har 5-10 miljoner. Företagsledare/företagsägare ”brukar” tydligen definiera rik som när man har tillräckligt mycket aktier för att tre generationer i framtiden ska kunna leva på dem. Lagom rik? Det är tydligen när man har 50-200 miljoner kronor, enligt företagsledare och kapitalister.

En del fokuserar på vilken lön man har. ”Höginkomsttagare” tänker man väl sig är automatiskt rika, men det behöver ju inte alls vara så. Med hög inkomst kommer i många fall höga utgifter, vilket kan göra att alla pengar försvinner varje månad, eller att man till och med går minus. På samma sätt behöver inte ”låginkomsttagare” vara fattiga – det finns ett helt gäng i FIRE-rörelsen som är låginkomsttagare men som ändå lyckas spara.

Eller är definitionen av rik istället en speciell livsstil? Är det huset, båten, privatflyget? Eller är det säkerheten som kommer av att ha pengar att luta sig mot? Med pengar kommer såväl säkerhet som bekvämlighet, allt från att ha ett tak över huvudet och att kunna värma upp huset för att slippa frysa, till att fylla sagda boende med vackra möbler och saker man vill ha snarare än är nödvändiga. Pengar kan inte köpa tid, men pengar kan definitivt hjälpa en att tillbringa sin tid på ett sätt som man tycker om. Istället för att jobba tolvtimmarspass för att sätta mat på bordet kan man välja vad man vill göra med sin tid.

Men de flesta av oss siktar (gissar jag) inte på 50 eller 200 miljoner på banken. Vi gör det inte. Jag vet inte ens att vi siktar på någon särskild summa, vi har ingen satt ”FIRE-summa”. För vår del handlar det mer om att leva det liv vi vill leva, på ett sätt som är långsiktigt hållbart såväl ekonomiskt som för hälsa, miljö, med mera. För mig handlar rikedom om att ha tid för familjen och möjlighet att gå ner i arbetstid. För det krävs det pengar, absolut, men det är inte någon enskild summa vi siktar mot. Det behöver bli pengar över varje månad för att gå in i pengamaskinen, och vårt riktmärke är att sparar 40% av det vi får in varje månad.

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.