Så här i början av februari har det ju de facto redan gått en månad på det nya året, men jag tänkte vara lite annorlunda mot alla rimliga människor som gör planer för det nya året vid årsskiftet, och lägga upp våra mål för det nya året när 1/12 redan passerat. Lite originell får man ju vara.

Vi hade vår kick-off det här året när vi var på semester i januari. Med lite barnvakt och möjlighet att få tid för oss själva blir det enklare, och vi satte då upp våra mål.

Målet för utdelningar är 40 000 kr. Förra årets mål var 25 000 kr och det blev drygt 30 000, och vi hoppas att 40 000 är rimligt satt. Vi vill sätta mål som är en utmaning men som samtidigt inte är omöjliga. Det är en balansgång, men är det för lätt är det inte någon utmaning och då blir det lite tråkigt, medans om det är för svårt så finns ju risken att vi ger upp i förtid för att det ändå inte känns lönt.

Portföljens värde tycker vi är svårt att sätta ett mål för, då det beror så mycket på börsens utveckling i stort. Förra året gick ju allt, inklusive vår portfölj, extremt mycket uppåt och något sådant förväntar vi oss inte upprepas från 2020. Däremot har vi satt ett mål för nysparande som är ett par tusen under det nyspar vi uppnådde 2019. Det är ett ambitiöst mål eftersom vi tycker att det är helt galet vad vi landade på förra året.

Sparkvotsmålet ligger kvar på 40%. Vi ser ingen anledning att höja det – om vi sparar 40% varje månad kan vi stoppa in rätt stora pengar i våra investeringar, medan vi samtidigt inte gör avkall på det vi tycker är viktigt i livet. Förra året blev det drygt 50% sparkvot till slut, men som mål tycker jag att 40% räcker. Här behöver vi inte utmana oss mer, tycker vi. Sparkvoten på 60-70% eftersträvar vi inte alls.

Viktmässigt vill jag allra helst ner till pre-graviditet-#2-vikten, men med två små barn som tar mycket tid är det svårt att hinna med att träna och alltid äta rätt och så vidare. Däremot har jag definitivt målet om att gå över 10 000 steg om dagen, vilket jag hållit i ett par år nu. Har också som grej att göra 200-250 situps/magövningar och lite annan snabb, på-vardagsrumsgolvet-styrketräning minst fyra gånger i veckan, vilket jag planerar fortsätta med.

Under våren kommer jag arbeta deltid, vilket innebär att jag kommer uppfylla mitt eget mål om att tillbringa mer tid med mina barn. Det tycker jag känns härligt.

Förra året hade vi också som mål att bjuda in folk på middag oftare. Det blev ett mål vi uppnådde, och som vi kommer fortsätta med – vi tycker att det är jättemysigt att ha folk över.

Så det är målen för 2020, så får vi se hur det går!

När du börjat få plus på kontot gäller det att veta vad du ska göra med pengarna.

Till att börja med bör du skaffa dig en buffert. Bufferten ska vara på ett rimligt lättillgängligt konto, men helst inte vara ditt vanliga lönekonto eftersom det då kan bli väl lätt att nalla av pengarna. Ha den allra helst på ett högräntekonto (som idag inte är så hög ränta, runt 0,6 i dagsläget) på en bank med insättningsgaranti. Bufferten är till för när det kommer större, oväntade utgifter – en tandläkarräkning, bilen går sönder, eller diskmaskinen brakar sönder. Bufferten är inte till för saker du vet kommer: semester, julklappar, årsavgifter för försäkringar, eller insats till lägenhet. Till de sakerna behöver du spara separat. Buffertens storlek har diskuterats massor, och hur stor just din behöver vara beror på din situation. Har du barn, hus, bil(ar), eller är du singel och bor i en hyreslägenhet så har du helt olika ”risk” i ditt liv att det kommer en oväntad utgift och storleken på denna.

När du har bufferten på plats är det dags att börja låta pengarna jobba. Man kan givetvis spara till bufferten och börja investera simultant, men det är högre risk, så det enklaste är att fylla upp bufferten först. Men sen då?

FIRE-rörelsen i stort förespråkar framför allt breda indexfonder med låg avgift. Amerikanska FIRE-anhängare tycker att en lågavgiftsfond som täcker alla företag i USA är bra, här i Sverige kan du välja en bred indexfond som antingen är global, eller med ett snävare fokus. Låg avgift är viktigt eftersom ränta-på-ränta-effekten annars äter upp enorma summor av dina investeringar med tiden. Låg avgift brukar räknas som under 0,5% i avgift. Jag har satt ihop en portfölj som är den mina barn sparar i, den kan ni se här.

Sätt gärna upp ett automatiskt sparande via t ex Avanza, och låt pengarna dras i samband med att du får lön, så att du inte riskerar att det inte finns något kvar att spara i slutet av månaden. Sparar du i breda indexfonder med låg avgift behöver du bara titta till dem ungefär en gång om året, så att de inte har höjt avgiften eller ändrat något i hur de fungerar (t ex bytt index). Vill man kan man då också vikta om, om man har flera fonder, så att viktningen (hur många procent av portföljen som är i varje fond) är som du vill ha den.

Är du intresserad kan du också handla med aktier. Det kräver att du läser på lite grann, och är således en större tidsmässig investering. Rent statistiskt kommer du heller inte slå index över tid, därav att FIRE förespråkar indexinvestering.

Andra typer av investeringar är att köpa fastigheter, men jag är inte alls insatt i fastighetsinvesteringar så jag lämnar det till andra som kan det bättre. Det finns böcker, poddar och bloggar om fastighetsinvesteringar, bara att Googla!

När du tittar på din ekonomi finns det, i sin allra enklaste form, bara två delar: Inkomster och utgifter. Inkomsterna behöver överstiga utgifterna för att inte katastrofen förr eller senare ska inträffa. Om inkomsterna överstiger utgifterna kommer du förr eller senare få en mycket trevlig ekonomisk ställning.

Utgifterna går dock bara att sänka till en viss nivå – rent teoretiskt till noll, men för de allra flesta är lägsta möjliga något högre än så. Inkomsterna, däremot, är den andra sidan av ekvationen och den sidan har ingen gräns uppåt. Därför är det rimligt att arbeta med båda sidorna, eftersom att kombinera lägre utgifter med högre inkomster ger den absolut största effekten.

Inom FI(RE)-rörelsen är något som kallas side-hustles väldigt, väldigt populärt. Side-hustle, på svenska kanske sido-jobb eller sido-inkomst (det finns ingen svensk term vad jag vet), innebär en inkomstkälla vid sidan av din vanliga arbetsinkomst. Side-hustles kan vara väldigt varierande (här finns listan över våra side-hustles) och vara allt från helt passiva till väldigt aktiva. Du kan dra in pengar genom att svara på enkäter, du kan skriva en bok och sälja, du kan hyra ut din bil (tex via Snappcar) eller prylar (prylar t ex via Hygglo), du kan börja blogga, hålla på med någon typ av hantverk som du är duktig på, ta ett extraknäck för att dela ut tidningar innan ditt vanliga jobb… eller något helt annat. Endast fantasin sätter gränserna!

Ett bra sätt att dra in pengar är att sälja av prylar du inte längre behöver. De flesta av oss har massor av grejer som ligger och skräpar, och visst vore det bättre om grejerna kom till nytta, du fick mer plats, och du dessutom fick lite pengar in på kontot?

Om du ska köpa någonting på nätet bör du använda en cashback-sida om möjligt. Detta är i gränszonen tycker jag för vad som är side-hustle eftersom det grundar sig i att du konsumerar, men det ger pengar in ändå, så jag tar ändå upp det. Här finns en lista på cashbacksidor. Med tiden blir det tusenlappar du sparar.

Fundera över vad du skulle tycka var ett kul extraknäck. Tanken är inte att du ska köra dig själv i botten genom att arbeta tre arbeten, utan att dryga ut inkomsterna med något du finner tillfredsställande.

”Men jag gillar ju mitt jobb,” är ju en invändning en och annan ger när man pratar FIRE. ”Varför skulle jag vilja sluta jobba? Vem vill ligga i hängmattan dagarna i ända?”

Det finns ju bra anledningar att sträva efter finansiell frihet (aka Financial independence, aka FI) även om man gillar sitt jobb.

1. Du vet aldrig vad som händer i livet. Bara för att du gillar ditt jobb kanske du inte tycker att det är kul om fem år, eller tio år. Din bra chef kanske slutar och ersätts av en galning. Organisationsförändringar, ökad arbetsbelastning, neddragningar… Om du får barn kanske du bestämmer dig för att de är viktigare än jobbet. Dessutom finns alltid risken att du blir sjukskriven av någon anledning, vilket ger en kraftigt försämrad ekonomi och som blir krävande om du lever lön till lön.

2. Din pension kommer inte bli vidare stor. Ett privat sparande kommer göra stor skillnad för din ekonomi när du blir äldre. Kolla din pensionsprognos, har du inte öppnat orangea kuvertet kommer det nog bli en trist överaskning – och det är inte säkert att pensionen ens blir så hög som prognosen hävdar när det väl är dags.

3. Du kan ta för dig mer. Om du inte lever lön till lön, och således är beroende av ditt jobb, har du större möjligheter att säga ifrån mot orättvisor, dumheter och annat på ditt jobb, och du kan känna en större frihet i arbetet för att du faktiskt väljer att vara där.

Det finns givetvis en gradient från lön-till-lön (eller ännu värre, lån-till-lån) till finansiell frihet – men att ett sparande ger en större frihet i livet är ingen diskussion. Så även om du gillar ditt jobb, se till att du i minsta fall har en buffert, även om du tycker det där med FI(RE) är ointressant.

En vän till oss ska lägga om hela sitt liv. Efter att ha byggt hus nära familjen så att han har två timmars pendling enkel resa till jobb, har han och hans fru kommit fram till att det för deras del inte går ihop. Just denne vän är en av få av våra vänner som är lika inne på ekonomi och frihet som vi är. Han har kommit fram till att det de har just nu inte är frihet. De kommer flytta till en mindre stad, och i och med att det är mindre kommer de bo närmare allting per automatik. Han funderade på att gå ner till 80% för att få ihop livet där de bor nu, men i nya staden kommer han kunna jobba 100% och ändå vara hemma mer på grund av att pendlingen blir så mycket bättre.

Varje gång vi träffas och pratar kommer vi in på något jag funderar mycket på: varför vi sparar. Vad ska det vara bra för? Vad är målet?

För mig och maken har det aldrig varit tidig pension som varit poängen. Vi vill inte gå i pension, vi trivs bra med vårt yrke och vi vill gärna fortsätta arbeta som läkare. Det vi däremot vill, är att kunna sätta emot. När arbetsgivaren kommer och tycker att vi ska arbeta mängder med övertid, eller inte få lönehöjning för att ”vara solidariska” med alla andra som inte heller kommer få någon lönehöjning, eller att organisationen förändras så att det blir (ännu mer) ohållbart… då ska vi ha friheten att kunna gå därifrån. Vi ska ha nog frihet i vår ekonomi att inte behöva stanna kvar.

Vi bygger mot friheten på olika sätt. Den stora delen är givetvis ekonomisk, att spara och investera och ha ett kapital som gör att vi kan leva utan inkomster. En mindre del, men ändå viktig, är byggandet av alternativa möjliga inkomstkällor eftersom vi ändå vill kunna fortsätta jobba. Detta görs genom både side-hustles som faktiskt i nuläget drar in pengar, men också genom att bara bygga kontaktnät och vår egen kunskapsbank.

Kompisen som ska flytta från storstaden till den mindre staden märkte tydligt av det där med att ha kunskap som är eftertraktad – han hade ett jobb så snart han hörde av sig till HR där han ville jobba. Min man är i en liknande position, medan jag inte är där än.

Då var det dags, den sista avstämningen för året (förra året vid det här laget!), den stora, för att se hur det har gått. Hur har vi skött oss? Vad har vi uppnått av de målen vi satte upp, och vad har vi kvar att jobba på? Det här är kanske totalt ointressant för er men eftersom jag tycker det är kul att följa en del andra bloggare och hur de gått för dem så skriver jag ett sånt här inlägg i alla fall – för att jag tycker det är kul. Jag tycker det är kul att följa i Excel och det motiverar mig att se siffrorna.

Inkomster

Vi har haft goda inkomster det här året – väldigt goda med tanke på att vi under nio av årets tolv månader varit hemma med yngsta dottern. För vår familj blir diskussionen om jämlikt uttagande av föräldraledighet tydligt sned: maken var hemma i sex månader, men i statistiken ser han bara ut att ha tagit ut tre månader eftersom han tog ut semester och jourkompledighet i övrigt. Detta gör givetvis att inkomsterna inte går ner lika mycket som de gjort om han tagit föräldradagar från Försäkringskassan. För egen del har jag tagit ren föräldrapenning (och regionen lägger på 10% ytterligare).

Jag har haft fyra löneökningar under året – 1 500 kr extra efter att ha gjort min halvtidskontroll i forskningen, ett lönehopp efter 18 månader AT, ett lönehopp när jag hade tre månader kvar, och slutligen ett lönehopp när jag blev klar med AT och fick min legitimation. Totalt har det inneburit en löneökning på uppåt 30% mot vid årets början.

Maken blev specialist i maj, vilket också medförde ett högst markant lönelyft, också runt 30%. Löneökningarna har gjort att vi under året sparat mer än någonsin tidigare.

Utgifter

De större utgifterna under året har bestått av bygget av altanen där vi i vår ska placera ett efterlängtat uterum, de nya fönstren till vardagsrummet, och lekstugan till barnen.

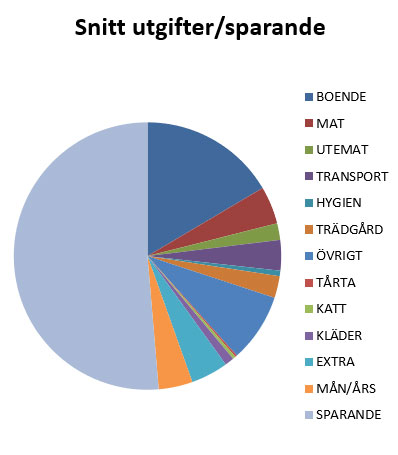

Boendet står för 16,5% av våra utgifter och är vår största utgiftspost. Här ingår räntekostnader, städ, larm, och Tekniska verken (el, fjärrvärme, avfallshantering och vatten). Dessutom ligger de nya fönstren här, och vår nya kyl och frys, vilket drar upp kostnaderna rejält. Förra året hade vi inte några sådana utgifter, då landade det på knappt 12% av utgifterna som jämförelse.

För mat inhandlad i butik landar vi på ett snitt på 3 700 kr/månad. Ihop med ”utemat” – all mat på restaurang och på typ 7-eleven när maken har jour, med mera – blir det ca 5 300 kr. Jag är nöjd med det, vi är en familj på fyra som tycker om att äta gott. Det har blivit mycket ”svinnsmart” på Willys (mat med kort datum) och vi har fortsatt på den inslagna vägen av att hålla oss till veckans extrapriser, och köpt på oss av varor när de varit på extrapris.

Snittutgifter och sparande under år 2019.

Sparande

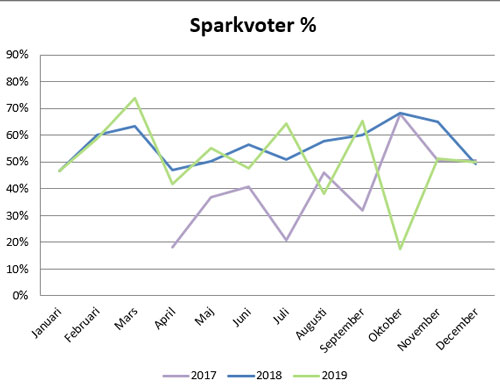

Vi satte upp ett högt mål för kronor sparade – och överskred målet med 68%. Vilket väl mest talar för att det var ett för lågt satt mål – men vi tyckte och tycker att det var ambitiöst. Det var ändå en bra bit högre än målet för 2018. Målet uppnåddes i augusti. Nästa året sätts målet än högre, för när målen sätts måste det vara något att sträva mot, inte något man kommer nå i sömnen. Sparkvoten hamnade på ett snitt om 51%, vilket är klart över målet om 40% och också således godkänt.

Sparkvoter sedan jag började registrera detta.

Investeringar

Ja, det har ju inte direkt varit ett dåligt år på börsen. Och vi slog OMXSPI med 12 procentenheter dessutom. Så det var ju trevligt. Det allra mesta av vårt nysparande går in på vårt Avanza-konto och investeras i aktier. Vi har även ett automatiskt månadsspar i fonder. Barnen sparar hälften av sitt automatiskt i fonder, och hälften i aktier. Vi har också ett litet sparande på Lendify.

Utdelningar

Vi satte målet dubbelt så högt som 2018 – och gick i mål och lite förbi även med det. Nästa års mål är tufft, inte minst med tanke på att vi sålde av Ica (vi lyckades faktiskt sälja precis på toppen, på 20 öres när) och inte har någon bank kvar i portföljen.

Bloggen

Fram till i juni publicerade jag i princip ett nytt inlägg varannan dag. Därefter blev allt lite mycket och jag drog ner kraftigt på antalet inlägg för att jag behövde mer luft. Nu mot slutet av året, med mer tid som föräldraledig och med forskningstid, har jag kunnat börja skriva igen – och framför allt hittat motivationen till det.

Över året har jag haft 75 000 visningar på bloggen sedan jag började med Google Analytics i mars, med 25 000 nya användare. 83 000 enligt Jetpack for WordPress som jag haft hela året, så det verkar ju stämma. Majoriteten av besökare sitter i Sverige (5% från USA) och de flesta i Sverige sitter i storstadsregionerna. Mitt inlägg om bundna lån fick väldigt många visningar. Näst mest visade var mitt inlägg om Kicki Danielsson som inte kan gå i pension, följt av huruvida man som ung singeltjej kan leva på 10 000 kr i månaden. Genomsnittsanvändaren stannar knappt tre minuter på bloggen, men om det är bra eller dåligt har jag ingen aning om. Mest besök, över 17 000 st, var det på bloggen i december, näst mest i juni (12 000).

Familjen

Vi är en mycket mer välmående familj i slutet av år 2019 mot förra årets slut, mest för att maken med sitt halvår föräldraledigt hann återhämta sig ordentligt efter disputationen. Att båda föräldrarna har energi är ju trots allt ganska viktigt för familjens välmående. Med mer energi hos maken har det blivit lättare för mig, eftersom han orkat vara mer närvarande. Barnen växer, det märks inte minst på att kläderna ständigt behöver införskaffas i större storlekar. I somras firade vi en fyraåring och en ettåring.

Huset

Vi fortsätter fokusera en hel del på vår underbara trädgård. I somras grävde vi ut ytterligare en rabatt, längs den sista tillgängliga kanten, där vi planterat hallonbuskar för att förhoppningsvis få ordentliga hallonskördar framöver (i nuläget har vi en högproducerande hallonbuske, men med fyra hallonälskare räcker bären bara till att plocka för att åka rakt in i munnen ändå).

Maken byggde lekstugan till barnen och jag har inrett den. Den kom i en miljon bitar som byggsats och tog sitt tag att bygga ihop, men den är såå fin och väldigt poppis.

Lekstugan! Inredd med mestadels loppisfynd.

Vi tog in hjälp för att bygga altanen till uterummet. Vi betalade för det eftersom det annars hade gått åt en till två veckor av vår gemensamma semester för att maken skulle bygga den, och eftersom jag bara hade fyra veckor ledigt var det inte värt det. Tid är pengar, och att betala gav oss mer tid. Det blev precis som vi tänkt oss och vi är mycket nöjda.

Vi har också bytt våra fönster i vardagsrummet, där vi tack och lov inte hade någon fuktskada trots att fönstren läckte.

Stora händelser

Jag har fått min läkarlegitimation, det skedde den 17 december. Detta var kulmen av två års AT, medsittningar och AT-provet som skrevs i augusti. Legitimationen öppnar nya möjligheter för arbete som läkare. Forskningsmässigt gjorde jag min halvtidskontroll i mars, och i september var jag i Barcelona och presenterade ett abstract. I november åkte jag till Falun och arbetade med en forskargrupp där för min tredje artikel. Maken blev som sagt färdig specialist i ortopedi och har nu siktet inställt på subspecialiseringen i ryggkirurg.

Hälsa

Vi har inte nått våra mål avseende vikt. Det är väl vårt stora misslyckande i år. Jag har dock tränat en hel del ändå, och känner att jag mår bra i kroppen. Det har varit svårt att gå ner de sista kilona efter andra dotterns födelse, och jag har lite dåligt med motivation för att låta bli sötsaker i den utsträckning jag skulle behöva. Men båda har hunnit träna, och vi har gått mycket. Jag snittar ändå 12 700 steg om dagen, trots att jobbet på vårdcentralen är väldigt stillasittande, och cyklar dit och hem varje dag (totalt runt 30-35 min).

Vi har kunnat vara lediga, dels föräldralediga på heltid med yngsta dottern och dels kunnat komma iväg på semestrar – och nu i slutet av året påbörjade jag på två månaders kombinerad föräldraledighet och forskningstid. Att styra vår tid mer är definitivt bra för vår hälsa

Sammanfattning

Det har varit ett bra år. Räcker det som sammanfattning, kanske? Vi har sparat mer än vi spenderat. Vi har varit lediga med våra barn. Vi har tagit ytterligare steg upp på våra respektive karriärstegar, med ytterligare frihetsgrader som följd eftersom det ger mer möjligheter.

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.