Jag har läst en del böcker på sistone och inte recenserat dem på grund av tidsbrist, men nu har jag läst Choose FI – Your blueprint to financial independence och jag kan inte låta bli att recensera den.

För den är ärligt talat är det här boken jag väntat på gällande FIRE.

Choose FI-boken!

Boken, i första hand skriven av Chris Mamula, ihop med podden Choose FI:s programledare Brad och Jonathan, är en grymt bra grund för den som vill förstå FIRE. Den är inte en enskild individs/familjs upplevelser av att dra ner på kostnaderna och bygga mot finansiell frihet, utan en sammanvägning av de första sådär 50-60 avsnitten av podden.

Boken är uppdelad i sektioner: Get started, Spend less, Earn more, Invest Better och What’s next. Huvuddelen av boken – ca 200 av de 300 sidorna – ägnas åt Spend less, Earn more, Invest better, vilket ju är helt rimligt med tanke på att detta är huvudbudskapen i Choose FI.

Get started täcker dock viktiga bitar, först vilka olika stadier av FI det finns, att man ska hitta sitt varför – en nog så viktig sektion! – och att utveckla ett ”growth mindset” istället för ”fixed mindset”.

(…) those with a fixed mindset believe success is a based on innate ability, while those with a growth mindset believe that success is a result of continued learning, personal development, and persistence.

Spend less handlar om att bli en ”valuist” (värde-are? Värderare? Svårt med svenskt ord), någon som gör val i livet som ger värde (oavsett vad värde är för dig) snarare än att bara följa strömmen. Det handlar också om att leva bättre medan man spenderar mindre – helt enkelt det som mycket av den här bloggen och många andra bloggar inom FIRE går ut på, och det Farbror Fri har döpt till #bättrelivförhalvapriset. För svenskar (alla utanför USA egentligen) blir det lite meningslöst i kapitel 6 med ”pay fewer taxes”, men annars är det fullt applicerbart.

På samma sätt är första kapitlet i sektionen Earn more, ”Hack college (or just skip it)” inte jätterelevant i Sverige. Vi har inte kostnaden för universitetsstudier på samma sätt, och även om många går ut med höga studielån så är räntan så otroligt låg på dem jämfört med hur det verkar vara i USA. Dock kan man ta till sig av diskussionen om huruvida alla bör gå på universitetet, eller om det finns andra vägar. Resten är helt relevant – investera i din karriär och bygg nätverk för att tjäna mer pengar. Som boken säger och andra sagt före dem – man kan bara få ner utgifterna till noll, aldrig lägre, men det finns inget tak för hur höga inkomster man kan få. Bäst är att jobba med båda delarna.

Slutligen Invest bettter, där avsnittet om börsinvesteringar i princip är en väldigt, väldigt kort version av JD Roths ”The simple path to wealth” och mantrat om billiga indexfonder, och sedan finns ett kapitel om att bygga företag och ett om att investera i fastigheter. Allt är relevant och enkelt att förstå, och grundpoängen är att börja, inte låta sig luras att det är så otroligt komplicerat att man behöver någon som tar flera procent av ens kapital för att förvalta det.

I det avslutande avsnittet, What’s next, skriver de om FI versus RE, om vad det innebär att vara ”tidigt pensionerad” mot att vara traditionellt pensionerad vid 65.

We need to redefine what retirement means and should be. Or maybe scrap the idea of retirement completely and focus on building lives we don’t want to retire from. This is why we focus so much on the idea of FI, while not spending much time on the idea of retirement. For me, FI is all about having the freedom to spend my time and energy on the things I want to do; my financial concerns are secondary. FI is about being able to incorporate meaningful work into my life rather than trying to squeeze in life around my job.

Och det här är nog en av huvudanledningarna till att jag tycker att den här boken är så bra, och att det är den FIRE-bok jag längtat efter. Den trycker inte ner i halsen att leva på ett särskilt sätt, den är inte en enda ”rätt väg”. Den är det den utger sig för att vara: en ritning för att nå FI på det sätt som passar just dig och din familj. Det finns lika många sätt att nå dit som det finns individer som strävar dit. De pratar om ”lean FI” (dra ner kostnaderna så att man kan leva på väldigt lite, därigenom tidig FIRE genom att man inte behöver så stort kapital att leva på) och ”fat FI” (man vill fortsätta leva gott, eller leva ännu lyxigare framöver, och behöver då mer kapital) – och inget av dem är fel, det är bara att hitta sin egen väg.

Dessutom trycker de på vikten av att njuta av resan, att det inte är FIRE som är målet – för då sitter du där och är finansiellt fri och har slutat jobba och har ingenting att göra, och det är inte grejen. Utan att man ska hitta sin sak, sin plats, sitt sätt att bidra till värden – men utan att ha pengar som drivande kraft bakom allt man gör.

Bästa boken om FIRE hittills. Är man nyfiken på FIRE är det här en riktigt bra bok att börja med. Har du lyssnat på podden Choose FI ett tag eller hängt på FIRE-bloggar så kommer den inte ge så mycket nytt, men den paketerar det snyggt och är utmärkt för de som inte bott i FIRE-området så länge.

(Som PS kan jag tillägga att jag bad mitt bibliotek köpa in den här boken och det gjorde de, och jag fick den så snart de fick in den. Hör av dig till ditt bibliotek om de inte har den, annars kan man alltid fjärrlåna den.)

IGMR skrev för ett litet tag sedan om sina side-hustles, vilket fick mig att börja fundera på vilka vi har. Så här är min lista!

Cashback

Jag vet inte om jag räknar det som side-hustle, men cashbacksidorna genererar ju en del inkomster vid sidan av vår vanliga lön, vilket väl är definitionen av side-hustle. Refunder är min favorit, men jag brukar kolla vilken som har högst procentsats i cashback innan jag gör köp, framför allt större köp.

Egna företaget

I vårt aktiebolag har vi två ben – maken som jobbar extra som läkare privat och vid motorsportsevenemang och jag som gör hemsidor och annat grafiskt. Det är inga enorma summor vi omsätter i företaget, men att ha ett AB är väldigt praktiskt i många fall.

Tårtor

Inte heller något stort, det blir knappt en tårta i månaden numera, men det är något jag tycker är väldigt roligt och att få en hobby att betala sig är väl det bästa av två världar. De allra flesta tårtorna jag gör hamnar inom familjen, och ersätter då presenter, vilket ju också sparar en krona eller två om man ska se till det ekonomiska (mest är det dock väldigt uppskattat).

Bloggen

Är en vääääldigt liten inkomst, några enstaka affiliate-länkar och sen har jag gjort något samarbete. Tror det går rätt mycket på ett ut med vad det kostar att äga domänen och ha webhotellet. Men det är kul att skriva!

Sälja begagnat

Första halvåret 2019 var jag väldigt aktiv med att sälja begagnat, men i samband med att jag blev väldigt trött i juni och behövde kapa i vad jag pysslade med försvann mycket av säljandet. Totalt har jag sålt för knappt fyratusen det här året. En del kommer säljas framöver, men vi har behållit en hel del av grejerna från vår äldsta dotter för vår yngsta att använda, och när hon använt dem kan jag sälja dem.

Kreditkortsbonus

Vi valde Shell vid senaste bytet, som ger 0,5% på alla köp. Inga enorma pengar där heller, men många bäckar små. Online kombineras det givetvis med cashback.

Sälja kompendier

Under läkarutbildningen skapade jag ett sammanfattande kompendium för varje termin från termin tre och framåt. Dessa kompendier blev enormt populära och jag tog 50 kr/st för dem. De har, över åren, gett mig en hel del extrainkomst och förra året sålde jag rättigheterna till dem till Hypocampus, som är en sajt för medicinplugg. (Dock kom den försäljningen till företaget.)

El

Vet inte om det räknas som side-hustle eller vad, men tack vare solcellerna producerar vi ju el framför allt sommartid och all överskottsel säljs till spotpris till elleverantören. Detta ger en liten summa pengar in under året, och nollade elräkningar i övrigt från ungefär april till oktober.

Föreläsningar

Ungefär en gång per termin håller jag en föreläsning i studieteknik för studenter på läkarprogrammet (en följd av att jag skrev mina populära kompendier). För det får jag betalt enligt deras taxa för tre timmars arbete (föreläsningen är 1,5 timme, och man får betalt för lite förberedelse). Tycker det är en jätterolig grej att göra.

Sammanfattning

Sammantaget har vi ganska små side-hustles och ingen av dem står för någon betydande del av våra inkomster – men när man räknar samman allt blir det ändå ett antal tusen kronor över året. Om jag kan få side-hustles att täcka en månads utgifter om året är det ju väldigt trevligt. Företagets ekonomi är givetvis separerad från vår, så det räknas annorlunda.

Jag har funderat på t ex Hygglo men inte kommit mig för att göra det än. Vi kör dock vår egen privata lilla Hygglo-variant inom familjen och vänkretsen, där vi lånar friskt av verktyg och maskiner vilket sparar pengar när man inte behöver köpa grejer.

Till skillnad från IGMR och flera andra bloggare som separerar side-hustle-pengarna från övrigt kapital gör vi inte det, utan allt åker in i samma sparande som lönepengarna. Vill jag kan jag ur vår budget ändå se hur mycket vi fått in från side-hustles.

Playing with FIRE – dokumentären om FIRE som haussats rätt hårt av communityt åtminstone innan den kom ut – fanns tillgänglig gratis på Vimeo, så jag såg den i helgen.

Den var rätt ytlig.

Den följer ett par som bestämmer sig för att bli finansiellt fria och gå i tidig pension, alltså FIRE. Och så följer man dem i typ ett år. Frun gnäller rätt mycket och de gör som de flesta (?) som hittar konceptet (inklusive jag själv): man kör järnet från början innan man hittar en balans.

Balans var något jag verkligen saknade i filmen. Allt handlade om FIRE, hur många år tills de kunde gå i pension. Samtidigt snackade frun om och om och om igen hur hon inte ville missa deras dotters första år genom att hon bara jobbade. Så varför inte fundera över att hon går ner i tid? Om man nu lyckas dra ner sina utgifter till 50% av tidigare, då finns det helt klart utrymme att gå ner i tid. Jobba halvtid medan barnet är litet? Vad spelar det för roll om det adderar fler år tills FIRE? Det är en annan sak om man börjar med det här innan man får barn tycker jag – då kan man köra in i kaklet. Men om poängen är att man vill spendera tid med ungarna, då är det ju helt kontraproduktivt att jobba heltid bara för att man om tio-femton-tjugo år ska nå FIRE. Jag tycker att filmen borde pratat frihetsgrader mer, snarare än att stenhårt fokusera på bara FIRE.

Det var kul att få ansikten på ett gäng av de rätt anonyma men stora profiler inom FIRE-rörelsen, även om jag gärna haft utsatt vilka alias de hade mer än en enda gång. Dock var deras intervjusektioner så korta och upphackade att de bara skrapade alldeles på ytan av vad FIRE innebär. Filmen hade vunnit på färre intervjuer och längre med de som valdes ut.

Familjens stint på Hawaii var ärligt talat obegriplig som del av filmen. För all del att familjen åkte dit, men vad spelade det för roll för narrativet? Hade mycket hellre tagit fem minuter intervjuer istället. Frun gnäller återigen en stund över det och FIRE och allt fint hon inte får ha. Mot slutet av året tycker hon dock att det var värt att byta bort villan och bilen och allt vad de hade, trots att hon inte egentligen fått något ut av det annat än att de börjat spara. Hon verkar inte ha gått ner i tid.

Jag tycker också att filmen saknar mycket av det konkreta. Boende, bilar – och sen då? Utöver det fanns det i princip ingenting konkret gällande hur man drar ner utgifterna. Mad FIentist hade gärna fått ta mer plats när han gick igenom deras ekonomi (la de verkligen 2 000 dollar i månaden på mat?!).

Liksom den ultimata FIRE-boken får vi vänta vidare på en ultimat FIRE-film. Jag tyckte dock att boken om Playing with FIRE var mycket bättre.

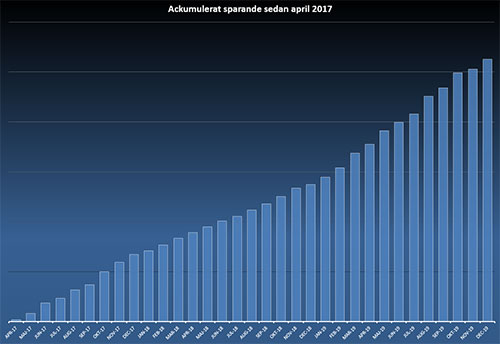

Jag har ju, sedan ekonomiintresset väcktes, blivit lite av en Excel-nörd. Inte så att jag på något sätt påstår mig kunna Excel mer än basics, men att få sitta och knappa in siffror och göra grafer och följa utvecklingen är verkligen såå tillfredsställande. Allra mest nice är väl grafer som bara kan peka uppåt – som vår graf ”ackumulerat sparande”. Den visar hur den sammanlagda summan vi sparat sedan vi började den här resan utvecklats. Den kan ju inte gå ner, för vi sparar ju inte minus.

And uuuuup we go!

Vissa månader sparar vi mer, andra mindre. Men vi sparar, och stapeln växer sig allt högre.

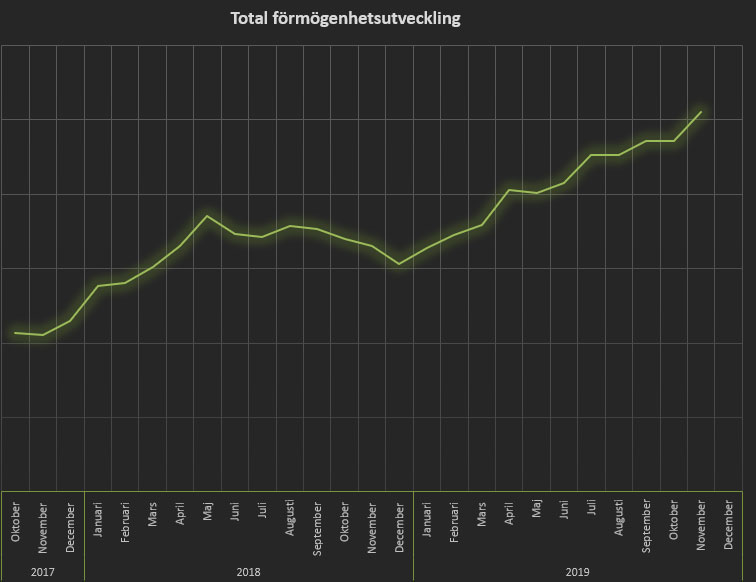

En annan graf kan gå både uppåt och neråt, men är ändå spännande att följa – vår totala förmögenhetsutveckling. Den beror ju framför allt på hur börsen/våra investeringar går, vilket gör att den t ex följde nedgången under hösten förra året – och under 2019 har det pekat uppåt igen. Här har jag bara siffror sedan oktober -17 eftersom det var första gången jag gjorde en sammanställning över alla våra innehav.

Dessa bilder motiverar mig att göra de val jag tycker är rätt för mig och min familj. Jag får en bild av vilken effekt mina och familjens val får. Det är effektivt för mig, för att lugnt och lätt hålla mig på den inslagna vägen.

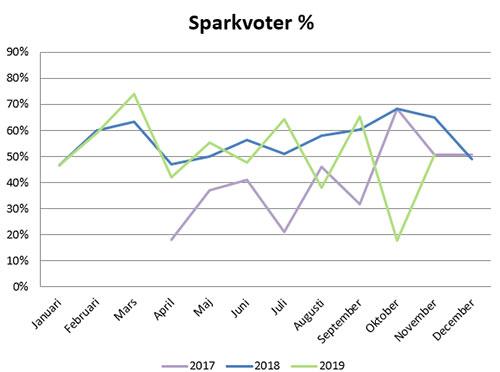

Ännu roligare tycker jag det är nu när det börjar finnas ett par års statistik att kolla på, så att jag kan jämföra mot samma månad förra eller förrförra året. Vi har ju nått en nivå som vi tycker känns lagom för oss, något vi kan hålla utan att känna att vi späker oss själva på något sätt, så det handlar inte så mycket om att bli bättre som att kunna se att vi håller oss på ungefär samma nivå. Sparkvoterna är en sådan sak. Engångskostnader (såsom fönstren i oktober som kraftigt drog ner sparkvoten den månaden) gör att det är lite svårare att bedöma, men överlag kan man se hur vi håller oss (det här årets sparkvoter har varit mer varierande än förra året…).

Imorgon gör jag min sista dag på vårdcentralen som AT-läkare. Efter 2,5 år av allmäntjänstgöring (förlängd på grund av föräldraledigt) är jag äntligen legitimerad läkare, med de möjligheter det öppnar för.

Så vad ska jag göra sedan?

Först blir det två veckor forskningstid som jag har kvar – och det följs av ledighet. 50% föräldraledigt, 50% forskningstid, i två månader. Ledigt över jul och nyår och ledigt hela januari. Det blir en kraftig sänkning av våra inkomster, och det kommer ju påverka vår ekonomi gravt—

Nej, just det. Inte. För att det är inte så våra liv ser ut längre. För att vi har lagt om livet till att inte kräva hela våra löner för att fungera. Vi lever bra på bara min lön och sparar i princip hela makens.

När februari kommer börjar jag jobba igen, men på 60% med 40% föräldraledigt. Det blir fyradagarshelg varje vecka, jobb tisdag till torsdag. Barnen får korta veckor på förskolan, och eftersom maken är jourkompsledig de flesta fredagar blir det mycket extra tid för familjen.

I förra veckan var jag på en kurs kallad Försäkringsmedicinsk grundkurs, som är en obligatorisk del av allmäntjänstgöringen. Det var inte en kurs jag såg fram emot sådär enormt mycket, eftersom försäkringsmedicin inte direkt är det som ligger mig varmast om hjärtat av alla medicinens olika delar.

Med mina låga förväntningar i bakhuvudet blev det dock två riktigt bra dagar, och en av de sakerna jag tog med mig var denna:

Vi har ingen allmän eländesförsäkring i det här landet.

Det vi har är en sjukförsäkring, men den gäller sjukdom och inte att livet är allmänt jobbigt.

Detta är något som inte är så poppis bland populationen, kan jag säga. På vårdcentralen har jag ett par patienter i veckan som önskar sjukskrivning, och av dem är det rätt många som inte faktiskt är sjuka. De är stressade, de mår inte så bra, de har livssituationer som inte är hållbara i det långa loppet – de har tuffa arbeten, barn med diagnoser, föräldrar som är sjuka, dåliga relationer… Men de är inte sjuka. Och folk blir generellt ganska upprörda när jag förklarar det för dem.

Och vad är grejen med detta då? Jo, det är det egna ansvaret. Man har ett eget försörjningsansvar. Sjukskrivning ska användas vid sjukdom, inte för att en person inte orkar sitt jobb och därmed har svårt med sin egen försörjning. Att vara stressad är inte en sjukdom. (Med det sagt, innan någon argt hoppar på mig: det kan bli en sjukdom, men det är förhoppningsvis både vården och patienten intresserade av att det inte ska bli.) Är man stressad får man helt enkelt göra det egna valet att gå ner i tid eller göra någon annan förändring som gör livet hållbart över tid.

Jag tänker att om fler kunde anamma FI-tänket och spara mer och skapa ett större utrymme i sin ekonomi, då skulle en del saker i vårt samhälle lösa sig. Folk skulle kunna gå ner i tid utan att det skulle ge grav påverkan på vår ekonomi, vilket i sin tur skulle kunna hindra långtidssjukskrivningar som i sig ger dålig ekonomi.

Från försäkringsmedicinska kursen – och som vi fått flera gånger tidigare under utbildningen – tar jag återigen med mig det ansvar jag har i situationen: jag har inte ansvar för patientens ekonomi, jag ansvarar bara för att göra en medicinsk bedömning om huruvida personen lider av sjukdom eller ej. (Även om jag glatt lyfter ekonomifrågan i samtalen också.)

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.