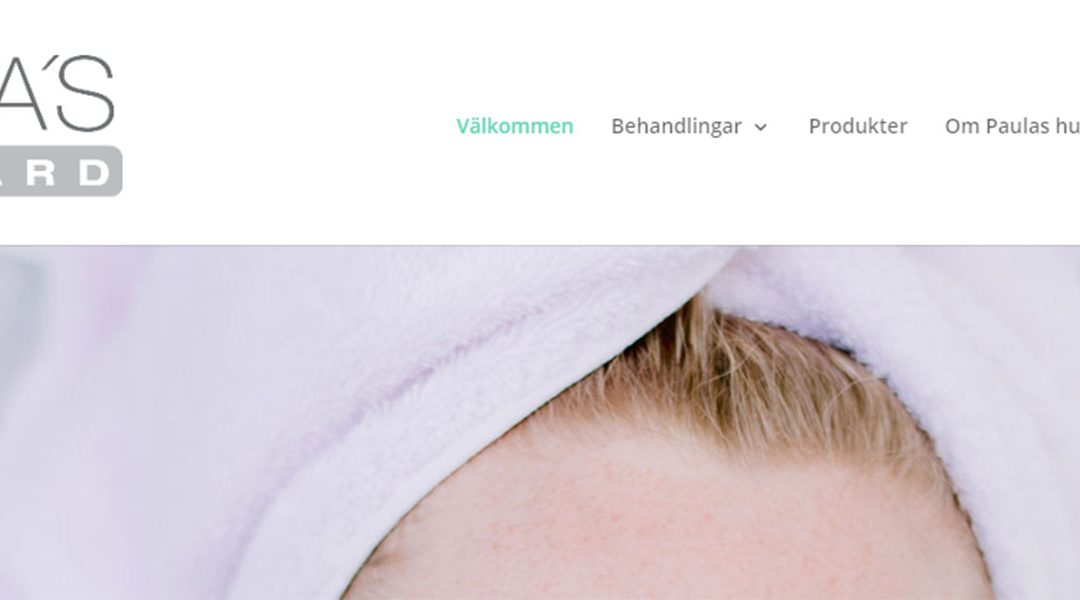

Mitt ena side-hustle är ju tårtor, och den andra är mitt och makens företag, LCV Konsult AB, där jag gör hemsidor och annan grafisk formgivning. Tänkte dela med mig av den senaste hemsidan jag gjort: Paulas hudvård. Jag har gjort Paulas hudvårds hemsida sedan många år (jag tror jag började 2007) och den har genomgått flera versioner allt eftersom internet och webbdesign har gått framåt. Nu var det dags för en rejäl omgörning och en introduktion in i WordPress underbara värld.

Paulas hudvårds nya site.

Siten är responsiv (alltså ser fin ut oavsett skärmstorlek) och fin att titta på, med möjlighet att skriva upp sig på mailinglista. Jag hade gärna lagt till ett bokningssystem också, men Paula som driver stället är inte lika mycket för dator som jag är, så det får nog vänta…

Är du ny på det här med ekonomisk frihet/FIRE eller bara på att spara lite grann extra? Tycker du att pengarna rinner iväg lite väl fort när lönen kommer in på kontot? Vi som bloggar om finansiell frihet och sparande har kanske ibland en förmåga att vara rätt långt inne i spar-hacks och sparkvoter, som gör det svårt för en nybörjare som hittar till någon blogg att riktigt relatera. Så var börjar man?

Om du funderar över din ekonomi tycker jag att det allra första steget – och det första jag gjorde, som fick mig intresserad – är att se över vad man har för utgifter, ner till sista kronan, för en månad. Inte någon överslagsräkning i huvudet om att vi ”nog ungefär lägger så mycket på det och så mycket på det”, utan dra ut ett kontoutdrag (eller flera om du har mer än ett kort) och sätt dig ner med penna och papper eller Excel (Excel underlättar). Sedan fyller du i dina utgifter i olika kategorier som du tycker är relevanta, summerar alltihopa, och har ett facit: så här mycket gick det på en månad.

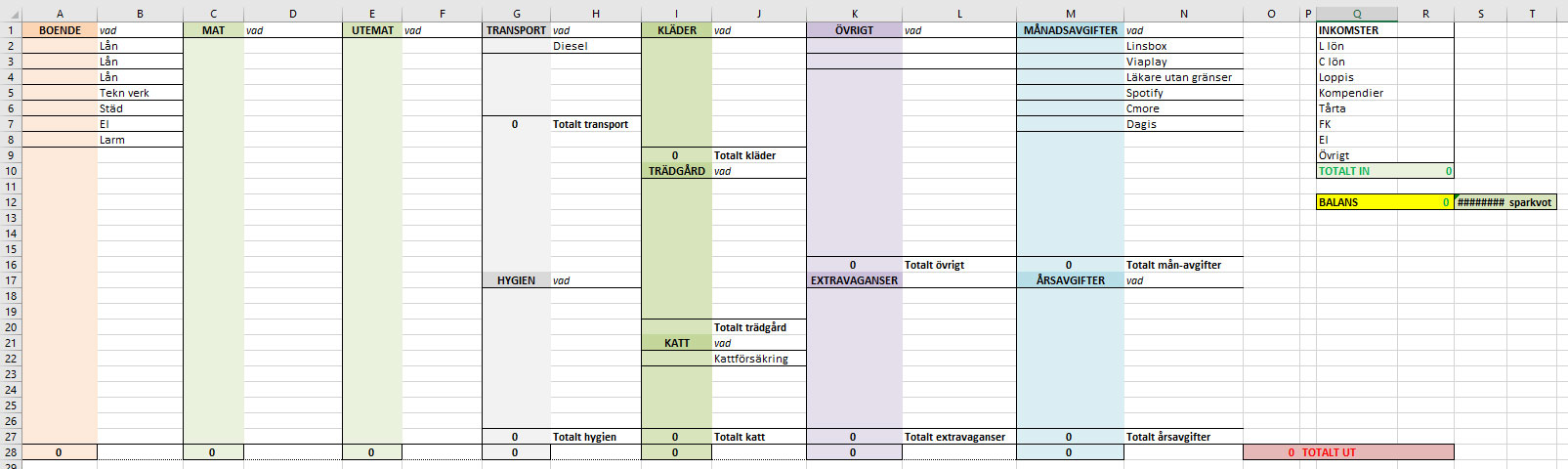

När jag började vår utgifts-Excel för snart två år sedan var kategorierna som följer: Boende, mat, transport och övrigt.

Medan dessa kategorier gjorde susen för att inse att vi la alldeles för mycket pengar på mat var det ändå inte så givande, eftersom övrigt var en alldeles för stor och oöverskådlig kategori. Jag la successivt till kategorier efter hand som jag bestämde mig för vad som var lämpligt.

Idag är våra kategorier: Boende, mat, utemat, transport, hygien, kläder, trädgård, katt, övrigt, extravaganser, månadsavgifter och årsavgifter.

Min uppställning för utgifter och inkomster i Excel.

I Excel kan man göra det väldigt fint och färgglatt om man nu är lagd åt det hållet…

Vid sidan av utgifterna bör man ju givetvis skriva upp exakta inkomster. Därefter tittar du på balansen mellan dessa. Finns det något kvar? Hur mycket i så fall? Om inte, hur gör du för att täcka det när pengarna inte räcker?

Kolla vilka utgiftskategorier som är stora. Vanligtvis är det boendet som drar iväg en hel del, och både transport, mat och övrigt kan vara andra kategorier som har en förmåga att bli stora utgiftsposter. Titta över dina månadskostnader i form av abonnemang – om du inte har särskilt mycket pengar över i slutet av månaden brukar det vara en tacksam kategori att se över gällande till exempel TV. Även telefonutgifter och försäkringar går att få ner rejält.

Men som sagt, innan du börjar peta i utgifterna för mycket, om du tycker att det känns jobbigt: skaffa dig en bra bild av hur din ekonomi ser ut. Utan den kanske du tror att du lägger 3 000 kr i månaden på mat, när kostnaden egentligen är 7 000 kr. Eller att du inte shoppar så mycket kläder, men kontoutdraget säger något annat. När du gjort en månad, fortsätt sedan med de efterföljande, helst ett helt år, för att få en bild av hur kostnaderna varierar över året. Till exempel är ju kostnaden för uppvärmning av en villa generellt betydligt högre i det här landet under vinterhalvåret än sommarhalvåret, vilket får till följd att boendekostnaderna är högre på vintern. Å andra sidan kanske det blir mer restaurangmat och kiosk-glassar på sommaren.

Så här är ett bra sätt att börja. Och sedan kan du börja kapa.

I fredags gjorde jag min halvtidskontroll i forskningen. Vid mitt universitet är det är ett tillfälle att kolla av var man är någonstans på sin väg mot disputationen, för att se om planen verkar realistisk och att handledaren gör sitt jobb. Man har två opponenter som nagelfar planerna, jobbet som redan är gjort och de planerade studierna framåt, och som ställer mer eller mindre tuffa frågor. Till skillnad från disputationen är det dock okej om man inte kan svaret på precis allt.

Jag har varit väldigt nervös inför det hela, eftersom jag inte är särskilt förtjust (underdrift) i att sitta ansikte mot ansikte och försöka formulera mig snabbt och på ett prydligt sätt. Jag är otroligt mycket mer bekväm med det skrivna ordet, där jag kan tänka efter, kolla upp och formulera om vid behov. Dessutom är nog min största skräck här i världen att vara korkad och att alla andra plötsligt ska inse att jag inte alls kan allt det där som de tror att jag kan.

Hur som haver gick det bra. Tydligen kan jag allt det där de tror att jag kan.

Som tur är har jag fantastiska människor omkring mig när jag går upp i spinn som förra veckan. Min bästa kompis kom med en skylt till mig, men istället för mitt namn står det ”Superwoman” på den. Och en glittrig, rosa penna också med ”Superwoman” på. Hon har kallat mig det länge och jag känner väl inte alltid att jag uppfyller det epitetet, men skylten fick ju mig nära nog att börja grina. Maken är min andra stora stöttepelare, som står stadigt fast när jag stormar.

Halvtidskontrollen innebär 1 500 kr mer i lön, om vi nu ska koppla det här inlägget till ekonomi. Men man behöver ju inte koppla allt till ekonomi. Faktiskt tänker jag med det här inlägget mest konstatera att pengar är långt ifrån det mest värdefulla här i livet. Nära vänner och älskade som stöttar och gör en glad är långt mycket viktigare och jag är så otroligt tacksam över att ha dem i mitt liv.

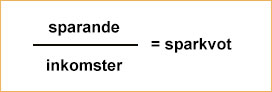

Sparkvot är ju återkommande bland sparbloggarna. I sin enklaste form är den ju inte mycket att dividera om:

Men när man tittar närmare på det är det ju väldigt mycket som går att diskutera när det gäller båda de ingående delarna.

Till att börja med vad gäller inkomster, som ändå är den av de två faktorerna som nog diskuteras mindre så är det ändå inte självklart. Jag la ut månadsavstämningen för februari och i kommentarerna diskuterade vi huruvida barnbidraget ska räknas in, om det är något som går mer eller mindre helt till sparande (vi sparar 2 000 av de 2 650 kr som kommer in). Det är inte givet åt ena eller andra hållet. Sparar man inte barnbidraget bör det ju definitivt räknas in i inkomster, tycker jag, liksom andra bidrag.

Andra funderingar kan vara t ex om eventuella utdelningar från aktier ska räknas in – kanske återigen beroende på om man plockar ut dem för att leva på dem (då bör de räknas in tycker jag) eller om de bara återinvesteras direkt (då bör de inte räknas in eftersom de aldrig berör privatekonomins flöde av pengar in och ut.

Den andra delen, vad sparande innehåller, är ju en kontinuerlig diskussion. Den första och största brukar vara huruvida amorteringar räknas. Eftersom vi inte amorterar på våra lån har jag inte behövt ta ställning till detta (dock sparar vi resten av året till en större amortering i samband med att vi ska lägga om lånen, så det får väl revideras).

En annan sak är ju barnspar, oavsett om det är hela barnbidraget eller någon annan summa. Det är ju inte spar till MIG, men det är mitt sparande (och sker på mitt konto på Avanza, inte i barnens namn). För min del räknar jag in det i vår sparkvot eftersom det är en del av vårt sparande.

Pappa betalar? gjorde sin månadsavstämning och visade där att sådant som sparas på kort tid, t ex till bilreparation och liknande som kommer komma, inte räknas in i deras sparkvot, utan finns där för att inte göra månaderna så slagiga (ena månaden inga stora extrautgifter, andra månaden tre, så att man går ”minus” på den senare och har en mycket hög sparkvot på den förra). Bör det räknas in i sparkvoten eller ej? Pappa betalar? väljer att lägga det utanför sparandet och därmed blir sparkvoten lägre.

Det finns förmodligen en massa andra inkomster och sparanden som går att diskutera huruvida de ska räknas in i sparkvoten eller ej. För min del ser jag sparkvoten framför allt som ett sätt att jämföra mig från månad till månad och år till år. Att jämföra sig med andra är svårt, med ett begrepp som definieras så olika av olika personer, men man bör inte jämföra sig själv med andra i det här fallet ändå, eftersom våra situationer alla är olika.

Så ta sparkvoten för vad det är: ett sätt att följa din egen ekonomi, på ett sätt som du tycker känns adekvat.

Återgången till jobb påbörjades ju med en treveckors forskningskurs i metodik, och framför allt den första veckan hade vi ganska många föreläsningar och lite halvlånga dagar. Jag hade som vanligt packat väskan med en pet-flaska med kranvatten, matlåda, och, om eftermiddagarna var långa, ett äpple. Det har varit ungefär så min väska har varit packad matmässigt i många år, så det är inget konstigt. Ja, och ett par bestick också, eftersom studentköken inte erbjuder bestick. Sedan satt jag i någon av de många lunchrummen och åt.

Helt själv.

(Det var inte synd om mig, jag trivs att äta själv när jag suttit på föreläsningar och behöver pausa hjärnan lite.)

Nu kanske ett gäng av de andra hade matlådor med och gick någon annanstans, men det slog mig ändå hur många som pratade om vilken restaurang de skulle gå och äta på på lunchen. Hur många koppar köpekaffe som togs med till föreläsningarna, och hur många sötsaker.

Kursen befolkas ju av folk som faktiskt får lön, inte studenter som bara får studielån och -bidrag, men ändå. Om maten går på en 100-lapp, köpekaffet kostar 15 spänn/koppen (kanske? Jag vet inte, jag dricker inte kaffe), och kakan till kostar ytterligare 15 kr, då rinner det iväg 130 kr/dag på mat och fika. Och ärligt talat var det väl snarare en kopp kaffe på förmiddagen och en på eftermiddagen. 130 kr x 5 dagar x 2 veckor (sista veckan hade vi i princip inget schemalagt utom slutexaminationen) blir ju liksom 1 300 kr. Det är rätt mycket pengar.

Matlåda och en frukt kostar, även om man inte käkar portionen-under-tian-mat, definitivt inte 130 kr/dag. Och tar man med kaffe i en termos kan man dricka mer än en kopp och ändå inte komma upp i 15 kr, misstänker jag (trots min dåliga koll på kaffepriser). Räkna 30 kr/dag istället, så besparingen blir 100 kr.

Alla får ju så klart göra precis som de vill, men matlåda är ju så enkelt om man vill spara lite pengar. Och stoppar vi in de 1 000 kr (alltså det man inte lägger på utemat) varje månad i en pengamaskin istället och låter dem växa med 6% om året i 25 år blir ju 697 877 kr. Vilket ju kan vara trevliga pengar att ha som pensionär, eller nåt.

Även denna bok har jag lyssnat på snarare än läst, via Nextory. Tyvärr finns den inte som e-bok så det blir lite skralt med citat från boken eftersom jag inte orkar försöka lyssna igenom den igen för att hitta guldkornen. Men guldkorn finns helt klart!

Boken Skärmhjärnan: hur en hjärna i osynk med sin tid kan göra oss stressade, deprimerade och ångestfyllda, är skriven av Anders Hansen som även skrivit Hjärnstark, Hälsa på recept, samt Fördel ADHD (enligt Nextory, jag vet inte om han skrivit ännu fler). Boken handlar, som titeln antyder, om att vara ständigt uppkopplad och hur det påverkar oss. Hansen är psykiatriker och boken går igenom en hel massa hjärnforskning. Mycket av det känner jag igen efter att ha läst flera andra böcker om hjärnan, däribland Tänka snabbt och långsamt – men att koppla samman hur vår väldigt gamla hjärna hanterar den nya verklighet vi befinner oss i sedan ett decennium tillbaka är mycket intressant.

Skärmhjärnan av Anders Hansen.

Det jag nog tar med mig mest av allt från boken är insikten om hur vi älskar ett osäkert utfall och, i sin tur, hur Facebook, Twitter, med flera sociala medier använder sig av detta. Tydligen är det inte sådär random som de vill få en att tro att det bara är ibland när man öppnar appen som det finns nya likes – enligt hjärnforskningen får vi högst dopaminkickar om vi ”vinner” ungefär varannan gång, så sociala mediers smarta algoritmer ger en en ”vinst” i form av likes ungefär varannan gång du kollar appen. Så lättmanipulerade är vi.

Jag har också funderat på varför det är just det blåa ljuset från mobilen som gör att vi får svårare att somna, det har jag ju läst om att det är så, men varför? Hansen menar att detta är eftersom våra förförförfäder på savannen behövde vara som mest alerta när de var ute och jagade, och det var de på dagen, förmodligen under en blå himmel. Hjärnan förstår inte skillnaden mellan den blå himlen och det blå ljuset från skärmen, och därmed håller den oss vakna.

Boken är bredare än enbart om skärmen, och går också in lite grann på kopplingen mellan depression och fysisk aktivitet, fysisk aktivitet och stress-/ångestnivåer, sömn, och annat intressant. Den är repetitiv i vissa delar så hade jag inte lyssnat på den utan läst den hade jag förmodligen skummat en del av den.

Efter att ha läst boken är det ärligt talat svårt att argumentera för något annat än minskad skärmtid. Jag är nöjd med att vår treåring inte har skärmtid annat än TV-tittande bortsett från när vi åker på långa resor. Och jag förespråkar också att hon t ex lägger pussel på riktigt istället för i en app, eftersom jag anser att det ger mycket mer – känslan av pusselbiten, förståelse för olika material, och så vidare. Själv konstaterade jag med denna bok och Cal Newports Digital Minimalism att jag behövde dra ner på skärmtiden, därav min digitala detox.

Glöm inte att använda en cashback-site om du köper boken!

Varit och veckohandlat idag. Så här långt ligger månadskostnaden för mat i butik på 2023 kr, så det känns ju lovande med bara en vecka kvar att veckohandla. Handlingarna har blivit betydligt billigare sedan vårt Willys började med sina svinnlådor för frukt och grönt, eftersom jag nu bara köper enstaka kompletteringar av grönt till fullpris (främst gul lök och sånt som går åt, vilket gjorde att jag idag köpte en stor femkilospåse med gul lök för 46,90). Dessutom blir det en härlig variation på frukt och grönt.

Förra veckans grönt-låda såg ut så här (tog ingen bild idag) och med det, vem behöver köpa annat grönt?

Och saker och ting äts upp. Förra veckans fruktlåda innehöll en del päron som var mjuka och eftersom jag visste att vi inte skulle hinna igenom alla innan något blev dåligt tog jag 3-4 st och gjorde päronmarmelad på dem istället (recept längst ner i inlägget).

Dagens handling innebar också påfyllning av sådant som kallas ”plånbokspålägg” eller nåt sånt eftersom de kommer i plånboksformat (väldigt stora plånböcker). Maken och treåringen gillar dessa väldigt mycket, medan jag vägrar köpa dem till fullpris (typ 22 spänn för 120 g skinka). Kort-datum-lådan är då briljant eftersom dessa går alldeles utmärkt att frysa och när vi plockar ur dem ur frysen går de åt på två dagar.

Jag passade också på att köpa grillkorv eftersom grillkorvssäsongen har startat för vissa grilltokiga medlemmar i familjen. Kort datum är grymt och det är ju dessutom till bäst före, inte sista förbrukningsdag.

Som slutlig grej konstaterade jag att matoljan innehåller 75% rapsolja och 25% solrosolja. Båda dessa har lägre literpris än matoljan. Så nu har jag köpt solros- och rapsolja istället och tänker göra egen matolja istället för att köpa dyrare färdigblandat. Kanske är helt givet för alla andra, men har inte varit något jag tänkt på tidigare.

Päronmarmelad

Ingredienser

500 g päron

2 msk färskpressad citronsaft

2 tsk vaniljsocker

ca 2 dl syltsocker

Gör så här

Skala och kärna ur päronen. Skär dem i bitar.

Lägg päronen i en kastrull tillsammans med citronsaften och vaniljsockret och koka under omrörning tills frukten saftar sig. Låt koka ca 10 minuter. Rör om då och då.

Mixa marmeladen slät.

Tillsätt syltsockret. Koka kraftigt i 5 minuter.

Häll upp i väl rengjorda burkar (koka dem helst) och låt svalna.

Det har nu gått elva dagar utan sociala medier. Det går jättebra, måste jag ju tycka. Bortsett från enstaka uttråkade tillfällen då jag önskat att jag haft något att pilla med har det blivit allt enklare att leva utan sociala medier. Nu börjar dock Facebook och Twitter tycka att det var lite väl längesedan jag kollade till dem, för mail som dessa trillar in:

Kooooom tillbaaaaaka till osssssss säger Twitter.

Och visst kliar det lite i fingrarna att se, framför allt vad det är för svar. Men jag låter bli, och det är inte jättesvårt.

Jag har börjat rita igen. Skrivit en hel del blogginlägg. Varit med mina barn. Börjat tänka på mina romaner igen, som jag har för avsikt att skriva klart. Börjat fundera på en icke-skönlitterär bok jag vill skriva. Jag har börjat gå promenader med lillan i barnvagnen utan att ha någon podd eller bok i öronen, för att låta hjärnan jobba fritt åtminstone då och då. Jag läser ”Deep work” av Cal Newport och funderar på hur jag kan implementera det i mitt liv.

En sak jag kommit fram till gällande min användning av Facebook är att även om det inte drivit shopping i form av att jag köpt på grund av annonser, så har tillgängligheten till hela begagnatmarknaden via Facebook gjort att jag köpt mer än vi (eller framför allt treåringen) egentligen behöver. Så tack vare den digitala detoxen går det faktiskt mindre pengar ut. För även om det varit begagnat och billigt, så blir det ju ändå meningslös shopping om man köper saker man inte behöver.

Jag funderar över min relation till sociala medier framöver. Jag tror att jag kommer fortsätta ha apparna raderade från telefonen och paddan, och bara tillåta åtkomst via datorn. Dessutom ska jag nog ha regeln för mig själv att det blir en gång i veckan, förslagsvis på helgen, och under en viss tid, kanske totalt en halvtimme. Det räcker gott och väl för att kolla uppdateringarna från de man vill, svara på eventuella kommentarer, och för min del för att leta efter eventuella behovsgrejer på Bloppis-gruppen och liknande (för barnen både sliter ut och växer ur sina kläder och grejer, så långt ifrån allt är ju onödig shopping).

Det är faktiskt inte någonting jag upplever negativt med den digitala detoxen och frånvaron av sociala medier. Dessutom verkar det smitta. Jag upplever att maken sitter mindre med sin telefon, och med föräldrarna här plockade vi faktiskt fram ett riktigt pussel och la det istället för att alla hela tiden satt med näsan i skärmen. Och det känns helt fantastiskt.

Förhållandevis många av de som hänger på finans-twitter och FIRE-bloggar verkar ha förhållandevis god inkomst. Ganska många är barnfria och går under förkortningen DINK – Double Income No Kids. När jag lyssnar på ChooseFI-podden är det väldigt många av de intervjuade som har väldigt höga inkomster. Vi pratar sånt där som 200-600 000 dollar per år, vilket ju alltså är flera miljoner i inkomst. Det är inte riktigt lika svårt att bli ekonomiskt fri vid den typen av extremhöga inkomster (vilket också är mycket av min kritik mot boken Meet the Frugalwoods).

Visst finns det det som kallas ”lifestyle creep”, det vill säga att ju högre inkomster, desto större utgifter. När man går från att vara student till att ha sitt första jobb flyttar man från den billiga studentlyan till en bättre lägenhet, man börjar unna sig annan mat än nudlar till middag, det är plötsligt lättare att ta en resa till det där resmålet man velat åka till, och sedan träffar man någon och kanske blir det barn och då behövs ju ett större boende, bil, matkostnaderna går upp, det behövs en ny barnvagn, och sedan ska ju kidsen ha aktiviteter och nya leksaker och fler barn och större hus och en andra bil och semesterresor till Thailand och ett semesterhus nånstans…

Lifestyle creep. Successivt med den ökande lönen rinner pengarna allt snabbare mellan fingrarna, för att ”hänga med” alla andra och för att man unnar sig både det ena och det andra.

Men. Om man har den typen av inkomster, då är det ändå enklare att, om man faktiskt bestämmer sig för att förändra sin livsstil, få pengarna att räcka. Har man 50 000 kr in är det betydligt lättare att få en sparkvot på 50% än om man har en inkomst på 20 000 kr.

För vår egen del har vi två inkomster varav en relativt hög (och snart högre när maken blir färdig specialist), och en medelmåttig (nej, AT-läkare tjänar inte några enorma pengar). Senaste dryga halvåret har min lön ersatts av föräldraförsäkring, så den har varit ytterligare lägre. Vi bor i hus, har två barn och en bil, så vi är inga DINK, vi har svårt att vara utan bilen, vi har ingen lust att flytta och barn kostar lite pengar (dock inte så mycket som vissa tror, åtminstone när de är små). Totalt sett har vi dock en bra inkomst och kan ha sparkvoter på mellan 45-60% utan att göra några stora ingrepp i vår livsstil, mot innan vi började då vi förmodligen låg runt 5% i sparkvot. För vår del handlar det mest om att bli smartare och konsumera mindre.

Men jämför oss med någon som arbetar i Sveriges motsvarighet till minimum-wage (riktigt så låga löner som i USA har vi kanske inte vitt, men ni förstår), som är ensamstående med barn. Har man 15 000 kr efter skatt eller vad det kan tänkas vara, då är det svårare att gå runt så att sparkvoten blir 40-60%.

Exempel

Familj A har 15 000 kr i omkostnader på inkomster på 20 000 kr (dvs en 25% sparkvot). Då tar det 45 år att komma upp i ekonomisk frihet (vilket då är 4,5 miljoner kr enligt 4%-regeln) med 4% årlig avkastning på kapitalet under de 45 åren.

Det tar EXAKT lika lång tid för familj B med 30 000 kr i omkostnader varje månad på inkomster på 40 000 kr – återigen 25% sparkvot, men istället ett behov av 9 miljoner kr.

Men familj B med 40 000 kr i inkomster har förmodligen enklare att dra ner från 30 000 kr ut i månaden till 25 000 kr – och då tar det plötsligt 31 år till ekonomisk frihet. Då kapar de alltså dels 5 000 kr i månaden på kostnaderna och det läggs istället på sparande, vilket ger en sparkvot på 37,5%. Med 5 000 kr mer på sparande och mindre i utgifter tar man alltså bort 14 ÅR av vägen till ekonomisk frihet.

För familj A skulle de bara behöva sänka utgifterna 2 500 kr för att göra motsvarande förändring i sparkvoten (37,5%) – men de har redan så pass mycket lägre utgifter att det kanske inte finns lika mycket att kapa, och de här 2 500 kr mindre känns betydligt mer än de 5 000 känns för familj A.

Om familj B med sina 40 000 kr skulle komma ner till familj As utgifter på 12 500 kr, då skulle de plötsligt spara nästan 70% av sin lön (68,75%). Det skulle göra att det bara tar 12 år för dem att nå ekonomisk frihet.

Allt detta är beräknat med väldigt låg avkastning på investeringarna (4%/år) och historiskt sett har börsen gett uppåt 10% i snitt (alltså inte varje år, men över tid), så det borde kunna gå fortare. Men väldigt snåla beräkningar och ändå väldigt tydliga skillnader. Beräkningarna är gjorda med hjälp av Rika tillsammans kalkylator.

Så är ekonomisk frihet bara för höginkomsttagare? Nej. Men det är absolut enklare med större inkomster, och man har möjlighet att göra det betydligt snabbare.

Av någon anledning har jag inte skrivit om Lendify här på bloggen än, trots att jag investerat där sedan oktober 2017. Det här är inte sponsrat eller ett samarbetsinlägg, det är bara lite tankar om dem.

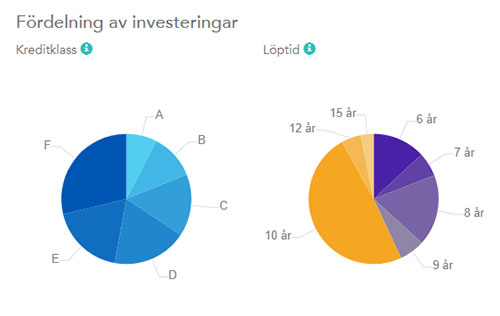

Lendify är crowd-funding-lån till privatpersoner, i princip. Går du till deras hemsida kommer du få välja om du vill låna eller investera. Lendify är en ”utmanare” till de vanliga storbankerna och erbjuder en plattform för att koppla samman personer som vill låna ut kapital, och personer som vill låna. De säger sig välja noggrant vilka låntagare de tar, i form av att de gör en ”gedigen kreditprövning” där de bara godtar 10% av alla som ansöker – men tittar jag på de jag lånat ut till och vilket kreditbetyg de har så undrar jag hur illa ställt det är med övriga 90%. Bland de jag lånat ut till ser det ut som följer med kreditbetyg, nämligen:

Fördelning av mina investeringar på Lendify i kreditklass och lånetid.

Det har dock gått förhållandevis bra med mina investeringar. En har helt slutat betala och är uppsagd, och då ska man få pengar från kreditförlustfonden på Lendify men det vet jag inte att jag fått än (det gäller dock bara deras autoinvestkonton). Fyra är hos inkasso. Ytterligare ett par har haft förseningar men kommit tillbaka. Totalt är jag investerad i 104 olika lån, så de flesta sköter sig. Jag kör med det automatiska kontot (autoinvest) där ränta och återbetalningar automatiskt investeras i nya lån, för ränta-på-ränta-effekt. Det blir då små poster, runt 300 kr i varje lån. Det ger snabbt en väldifferentierad portfölj. Man kan också ha ett manuellt konto och då investerar man, uppenbarligen, manuellt så mycket man vill i de lån man vill ha.

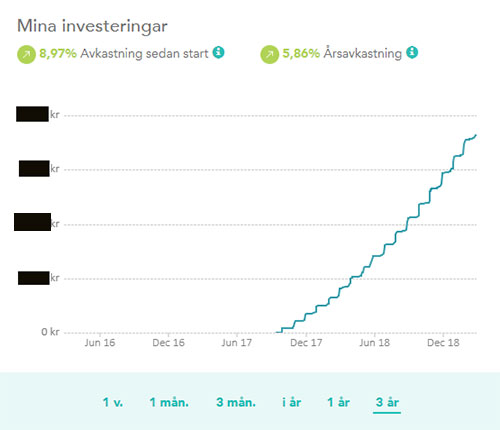

Totalt har jag i nuläget 5,86% i årsavkastning och sedan är det 30% skatt på räntan man får in, vilket om jag räknar rätt blir 4,1%. Ingenting mot vad börsen gått upp sedan januari, men bra mycket bättre än börsen gick oktober-december. Så den ger en viss stabilitet, lite krockkudde.

Utvecklingen på mitt Lendifykonto sedan starten hösten 2017, med avkastning innan skatt.

Numera har Lendify också en andrahandsmarknad som verkar vara välfungerande. Man lägger då ut sitt konto (man kan ha hur många konton man vill på sin inloggning) till ett visst pris (vanligen 98-102% av värdet) och hoppas på att någon annan privatperson har lust att köpa. På så sätt kan man också snabbt komma in och få större, investerade portföljer om man vill det.

Jag lägger in en slant i Lendify varje månad. Den utgör ingen stor del av vår portfölj, men den ger en väldigt stabil avkastning. Visst får man se vad det blir för betalningsbenägenheter när det blir sämre tider, men förhoppningsvis prioriterar de flesta att betala av på sina lån. Vi får se. Som vanligt får var och en göra sin egen bedömning av investeringen.

Nu i februari gick Lendify också ut med att man höjer räntan på lånen eftersom STIBOR (Stockholm Interbank Offered Rate, fick jag googla mig till) har stigit. Så det var ju en trevlig överraskning.

Vill du gå med? Använd gärna min värvningslänk så får du 500 kr och jag båda 500 kr extra när du når 20 000 investerade kronor.

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.