Det blir lite ojämnt i flödet av inlägg just nu. Eller, det kommer det nog vara för det mesta. Mammaledighet har ju helt klart mer betoning på mamma än på ledighet, och när den yngsta dessutom varit förkyld i två veckor (tror det är två förkylningar efter varandra, hon verkade bättre ett tag) och därför sover som en kratta ungefär en timme i taget på natten är jag bara liiiite förstörd.

Ovanpå det ska min man disputera på fredag, så det är ju en och annan förberedelse för det också. Åttiofem pers av drygt hundra bjudna har ju liksom tackat ja och även om det inte är vi som lagar maten (så frugal är jag inte!) så är det en del att sköta ändå.

Vi har också fått inneboende som ska bo här den närmsta månaden, min bästa kompis som flyttar åter till stan för jobb. Hon får tillgång till sin nya lägenhet i januari men började jobba igår, så vi erbjöd självklart rum. Matlagningen blir därmed spännande eftersom jag ska öka mängderna från två vuxna, ett barn och en till två matlådor, till tre vuxna, ett barn och två till tre matlådor. Ikväll blir det en favorit, pulled pork. Så enkelt att göra.

Ja, och sedan är det ju snart jul, med allt vad det innebär.

Så det här inlägget är inte så mycket om sparande (eller alls), utan mer en förklaring till att det kommer bli lite ojämnt med uppdateringar. Jag har dock ett gäng bokrecensioner redan skrivna som jag ska lägga ut – men jag vill inte att det blir bara bokrecensioner i den här bloggen, det blir ju tråkigt.

I Tobias Schildfats bok ”Vägen till din första miljon” som jag för närvarande läser står det bland annat:

Just därför är jag också mycket hoppfull, för när någon faktiskt ägnar lite tid och energi åt att engagera sig i sin egen ekonomi ser jag ofta att det är starten på en god cirkel. Ju mer man lär sig desto roligare blir det. Det är egentligen väldigt enkelt. Allt resultat går ju rakt in i din egen ekonomi. Vem tycker inte det är kul och vem får inte förnyad energi av det?

Och visst är det så, inte bara med ekonomi utan med det mesta? Ju mer intresserad man blir, desto mer man lär sig om något, desto mer intressant har det en tendens att bli. Det är därför många av oss nördar ner oss i saker och ting. Innan jag bakade min första tårta hade jag läst på i flera timmar om hur man på bästa sätt bakar, smörkrämar, täcker och dekorerar den för att slutresultatet ska bli optimalt. Sedan har det givetvis tagit ett par år av träning att komma till den nivå jag är nu, men det ingår ju också i ”ju mer man lär sig”. Det är helt enkelt enklare att bli ännu bättre på något man redan kan, än att börja från början.

Jag föreläser för yngrekursare på läkarprogrammet om studieteknik med jämna mellanrum. En av sakerna jag försöker få dem att förstå är att medicinspråket är ett helt nytt språk. Det spelar ingen roll om man är riktigt duktig på engelska när man börjar läsa medicin – och det är ju många, det är ju, om vi bortser från de som tar sig in genom att fuska på högskoleprovet, högpresterande elever hela högen – för när man öppnar en medicinbok är det ändå mängder av nya begrepp man inte stött på tidigare. Själv fick jag under första terminen slå upp ”potassium” och ”sodium” femtioelva gånger eftersom jag inte för mitt liv kunde komma ihåg vilket som är natrium och vilket som är kalium. Men grejen är att sen, några terminer senare, är det självklart. Och det man tyckte var så superkrångligt med njuren har blivit, om inte självklart (tvek att njuren någonsin blir det), så åtminstone mycket enklare att förstå.

Samma sak tänker jag att det är med ekonomi – men samtidigt är det mycket enklare att bli medelmåttigt bra på det fort. Man behöver inte kunna läsa en resultaträkning (det är jag bevis på!) för att kunna spara och investera. Man behöver grundläggande matte: plus och minus. Inkomster, utgifter. Mycket svårare än den budgettavla Lyxfällan tvingar deltagarna att titta på behöver det inte vara. Och sedan när man har gjort sin första genomgång av en månad eller tre, då vet man vad man har för utgångspunkt. Sedan kan man börja förändra och lära sig mer. Det finns så oändligt mycket kunskap och så många vägar in och framåt när man väl börjat ta tag i det. Vill du bli finansiellt oberoende? Sätta guldkant på tillvaron? Inte behöva förlita dig till pensionen? Åka på en resa om året för utdelningarna? Köpa ett sommarhus? Köpa din första lägenhet? Ge dina barn ekonomisk trygghet?

Dina mål vet bara du, men en sak är säker: om du börjar kommer du upptäcka kraften i att ha koll på din ekonomi – och det finns en risk att du sedan bara kommer fortsätta lära dig mer.

I oktober anmälde jag mig, lagom spänd inför att gå min första kurs om investeringar. Hittills har jag bara läst en massa böcker, samtliga lånade alldeles gratis på biblioteket. Kavastus trender verkade spännande, med en framstående Twitter-profil.

Sedan kom Kavastugate, eller vad man vill kalla det för fyndigt namn (när det gäller just Kavastu verkar det ju finnas ett och annat smeknamn, inklusive parodikontot ”Vaha$tu”), och ”alla” på Twitter tyckte illa om honom. Vissa profiler på Twitter säger att han enbart backtradar (dvs hävdar i efterhand att han köpte respektive sålde på botten respektive toppen), och det finns ett gäng screendumps på tweets som gör att man funderar. Min taggning inför att gå kursen sjönk, än mer när han blev sågad i en recension i jag tror Dagens Industri. Folk gapade på Twitter att de haft rätt.

Men eftersom jag bokat in mig på kursen skulle jag givetvis gå den ändå, även om det kändes mer tveksamt.

Det skulle visa sig att jag var långt ifrån ensam om funderingarna. Eftersom Kavastu i första hand är en Twitterprofil var det ju därigenom majoriteten hittat till Kavastus trender. Den ”sekt” man pratat om på Twitter, med anhängare som anser att herr Talving är investerar-gud, existerade inte bland de sju-åtta jag pratade med på plats. Visst, det var bara ett litet urval av de uppåt 125 pers som närvarade, men ändå. Alla uttryckte sina tvivel och att de var där för att lära sig mer, men att det inte på något sätt var att detta var Den Enda Vägen.

Klockan nio lördagen den förste december var jag så på plats på Sheraton i Stockholm. Kavastu och en arrangör hälsade alla välkomna personligen genom att ta i hand. Efter ett kort intro om dagens upplägg var det sedan dags för Kavastu att börja.

Han bemötte kritiken på Twitter och artikeln väldigt kort – dels genom att hänvisa till Rika Tillsammans-bloggen Jan Bolmessons recension (som är väldigt positiv) som ett bra ställe att läsa om kursen, och dels genom att konstatera att journalisten i fråga var en av två på hela hösten som inte tagit i hand. Den andre var tydligen någon svårt förkyld. Slutkommentaren om det hela var, ”Ni får ju avgöra själva.”

Och det fick vi, för sedan satte det av i racerfart. Det kallades till och med ”Rivstart!”. Det dröjde ingen tid alls innan de första bolagsexemplen kom – man kan konstatera att det knappast handlar om att han valt ut ett fåtal case som passar honom, jag gissar att han drog igenom uppåt tre dussin olika bolag under de åtta timmar som kursen pågick (en timme lunch).

Kavastu gick igenom hur han själv kommit fram till den strategi han idag kör, och den som lyssnat på honom i poddar under hösten då han promotat sin bok har hört detta förr. Resa till Thailand, gamla tidningar med, analys av misstag och framgångar. Efter det följde ett antal tips över hur man gör samma resa själv – inte den till Thailand dårå, men den för att analysera vad man gör rätt och fel.

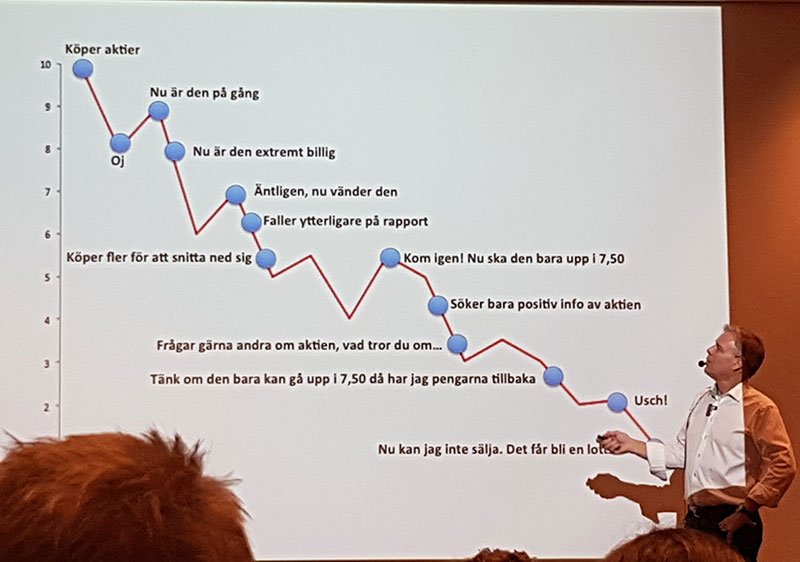

En del av det han säger är självklart. Mantrat ”Köp styrka, sälj svaghet” är ungefär lika givande på en Kavastu-kurs som ”Köp på botten, sälj på toppen” är av vem som helst. I den bästa av världar skulle man ju lyckas med dessa saker, men att se vad som är svagt respektive starkt, och veta vad som är botten respektive toppen, är ju liksom lite det som är utmaningen i just det här. Kavastu, får man ju ändå ge, gjorde sitt bästa för att delge de strategier han använder sig av – och den statistik han lutar sig mot. För herregud vad mycket data han har sammanställt. Han är datanörd i ordets rätta bemärkelse. Data och trender hela vägen tillbaka till 1980 får vi se på löpande band, sammanställt och jämfört framlänges, baklänges, på längden och på tvären. Oavsett kritik känns det som att just datan och analyserandet, det får man ge honom att han verkar kunna.

Det är statistik om vilka som är de hetaste månaderna på börsen, det delas in i om börsen är i bull- eller bear-trend, när på dagen man bör sälja/köpa, vad som händer på natten med kurserna statistiskt sätt, och mycket mycket mera. En del av detta har jag hört förr i poddar, och han kan visa statistiken bakom.

Med detta i bagaget får min slutsats bli denna om kursen: Huruvida han backtradar på Twitter bryr jag mig inte vidare mycket om. Kursen var lärorik alldeles oavsett. Han förordar inte att man ska göra som han (han säger sig nu helt ha lämnat börsen i väntan på att se om vi på väg in i en björnmarknad, och han säger aktivt att det definitivt inte är för alla att sälja allt), utan att man ska ta med sig det som man tycker passar den egna stilen, personligheten, temperamentet och den tid man har till sitt förfogande. Det var bland det första han sa och det upprepades till sista minuten.

Hans tankar om hur man ska hantera skalning in och ur bolag tyckte jag också var givande. Och ett citat jag tar med mig, efter att vi bränt oss på ett förhoppningsbolag som vi låg kvar i alldeles för länge, är: ”Folk snöar in och vill ha revansch i samma bolag som de fått en fetsmocka av” – den tycker jag är viktig att ha med sig.

En av måååånga slides under Kavastus trender 4.0, utan statistik men med något nog många av oss känner igen, i alla fall vi som någon gång investerat i ett tillväxtbolag som gått åt skogen.

Jag upplevde Kavastu mer ödmjuk i denna kurs än jag tyckt att han verkat i någon podd eller i boken (Bli rik och fri med aktier). I sektionen om vart vi är på väg just nu var han mycket tydlig med att han inte kunde säga – tecknen är illavarslande, men om december blir en bra månad kan det ändå fortsätta vara en bra bilmarknad.

Jag höll mig vaken och lyssnande hela vägen igenom, och han höll det intressant i princip hela vägen (mot slutet av eftermiddagen drogs ett stort antal bolag på raken, då blev det lite svårt att koncentrera sig, men annars så).

Att hävda att hela kursen bara är MA200 och sen är det inget mer, som recensionen i tidningen sa, är en rätt elak sammanfattning med dålig substans. Visst är det mycket MA200, men det är också mycket mer. Eller vad vet jag, kanske är jag bara sååå okunnig att jag inte fattar att jag blir lurad? Vem vet. Jag tyckte att jag lärde mig något, jag uppskattade det. Den var precis på lagom nivå för mig – inte någon grundkurs, men inte heller vidare avancerad. Jag kan inte påstå att det var något under kursen jag inte förstod – och det om något är väl ett gott betyg, med tanke på hur en del (dåliga) föreläsare kan göra även det enklaste svårt, och hur andra (bra) föreläsare kan göra det svåra förståeligt.

Är det värt pengarna? Det kan man alltid diskutera. Jag ångrar inte att jag gick kursen. Andra tycker säkert (uppenbarligen) att det är helt bortkastat.

(På Sheraton var maten för övrigt fantastisk, och inget snacks med utgånget datum serverades. Som om det nu skulle påverkat innehållet i kursen.)

Jag tycker att november är årets värsta månad – allt blir bara mörkare och kallare. Döm min förvåning när vi haft en november med många plusgrader fram till för någon dag sedan, härlig sol och tid som faktiskt bara flugit förbi. Det sista av makens förberedelser för disputationen far förbi och snart är det dags. Den lilla har blivit fyra månader och den stora håller på att lära sig skriva sitt namn och alla andra bokstäver.

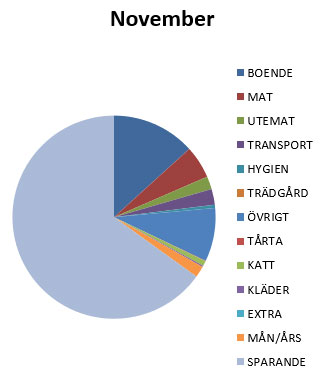

Inkomster. På grund av att maken slog i taket för hur många komptimmar man får ha tvångsbetalades en del av dessa ut, vilket höjde våra inkomster. Dessutom tog jag en vecka jobb istället för föräldrapenning då jag gick en forskningskurs, så även där var det lite mer än vanligt. På loppissidan har jag varit aktiv och fått iväg vårt skötbord som inte används och en del kläder, och dessutom gjorde jag en tårta. På det hela taget nästan 10% över årsmedel.

Utgifterna för månaden

Årets sparmål. Månadens sparande utgör 19% av årets sparmål. Vi har redan klarat vårt sparmål – vi får sikta högre nästa år! (Då kommer det bli rejäl löneökning för min man som dels kommer vara disputerad och dels kommer bli färdig specialist, och för mig som kommer halvtidskontrollen i mars ge 1 500 kr mer i månaden.)

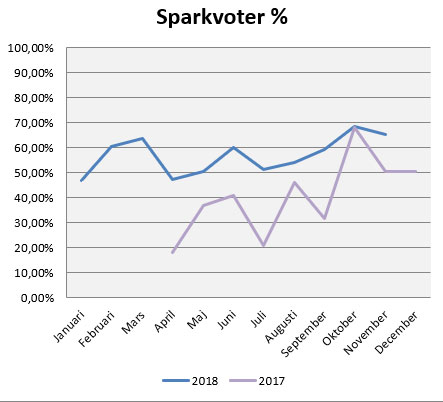

Sparkvot. Trots ökade inkomster hade vi också en del utgifter denna månad. Ett företag fick komma hit och rensa alla frånluftsplatser (välbehövligt och risk för brand i t ex köksfläkten om det inte görs vart tredje år), vi bytte däck (vilket någon annan gör åt oss då de därmed huserar däcken som inte används använder vi det, till en kostnad så klart), och beställning av en herrans massa julkort och lite annat i fotovägsjulklappar. Yngsta dottern fick ett pass och även en ny byrå (begagnad) medan äldsta dottern fick en ny säng (också begagnad). Dessutom sista betalningen för Radiotjänst innan det övergår i tvångsbeskattning. Maten blev lite mer denna månad än förra, lite oklart varför men så är det. Det beror nog framför allt på att det behövts fyllas på en hel del i skafferiet eftersom vi successivt ätit ur detta. Snittet ligger på 723 kr/vecka istället för uppåt 1 200 kr/vecka som den gjorde förr så jag är ändå nöjd. Just det, vi beställde också på Matsmart, ca 250 kr (dock var inte allt det mat). Sparkvoten landar i slutändan på 65,06% så helt illa blev det ju inte. Målet för året fortfarande 40%, och det klarar vi. Förra årets sparkvot i november var 50%.

Sparkvoterna för året jämfört med förra året

Utdelningar. Kom från Realty Income, Investor (både i vår och barnens), och barnen har fått från Svolder. Återinvesteras givetvis. Vi har gjort lite småpåfyllningar i ett gäng olika innehav i stora portföljen. I barnens portfölj mest fokus på att öka investmentbolagen.

Hälsa. Färre pass med Fitbit Coach denna månad (7 st), mest för att det är mörkt och jag har varit trött. Dock har jag promenerat mycket med en föräldraledig kompis så en del steg har det i gengäld blivit, ganska exakt 400 000 steg. Stressnivåerna har känts bättre för familjen denna månad då mycket av disputationen, som varit huvudstressor de senaste många månaderna, börjar falla på plats. Den 14 december är det dags och sedan ska vi andas igen.

Sammanfattning. Lite mer utgifter än jag tyckte det skulle vara, men ändå en bra vardagsmånad. Vi tänker på vad vi köper och allt vi kunnat köpa begagnat har köpts begagnat. Bättre månad ur hälsosynpunkt.

En vän har drabbats av utmattningssyndrom. Jag misstänker att en annan vän har samma sak. En tredje vän gick in i väggen för några år sedan, men är nu tillbaka på jobb igen, inte ens fyllda trettio än.

Det är en epidemi som breder ut sig.

Som läkare har jag svårt för den här diagnosen. Jag vet att den finns, jag har haft människor sittandes framför mig som zombies, som knappt kan hålla koncentrationen under tjugo minuters samtal eftersom det redan tagit all deras energi att ta sig till vårdcentralen. Jag ser den i mina vänner. De orkar ingenting, sover genom dagarna och har svårt att koncentrera sig ens på små bestyr som de brukade kunna lösa utan att tänka på dem. Att gå till affären innebär att de blir liggande i sängen i flera timmar efteråt.

Så vad har jag svårt för?

Jag har svårt för att få ihop det. Att vi i den verklighet vi lever i, med all lyx och alla möjligheter vi har, så blir detta resultatet. Det finns oändligt många människor på denna jord som har det så obeskrivligt mycket sämre än vi. I Roslings bok delar han in världens alla invånare i fyra kategorier och vi i Sverige tillhör, även de som är fattigast, toppkategorin. De flesta av oss tillhör de övre procenten av toppkategorin. Och när man då ser på alla dessa människor i andra länder som jobbar fjorton timmar per dygn varje dag varje vecka varje månad varje år bara för att sätta mat på bordet, som bor i betydligt sämre boenden, som äter sämre mat och har sämre möjligheter att sköta sin hygien – då blir jag så förundrad över att vi lyckas göra oss själva så sjuka när vi har det så bra. För de där som jobbar hela hela hela tiden för att överleva, de drabbas inte av utmattningssyndrom.

Jag gissar att det har med två saker att göra. Dels att de som jobbar hela hela hela tiden får en betydligt kortare livslängd; slitet tar ut sin rätt och man dör i förtid. Men har man inget skyddsnät som fångar upp, då måste man. Och det är den andra anledningen bakom att vi har så höga sjuktal i utmattning tror jag: det finns ett skyddsnät. Vi kan fortsätta ha tak över huvudet och mat på bordet (om än kanske inte flådiga villan och oxfilé) även om vi blir sjuka och måste stanna hemma i flera månader. Hade vi inte haft det misstänker jag att vi hade haft lägre sjukskrivningstal (på gott och ont).

Typexemplet på patient som kom till mig på grund av utmattning: En välordnad kvinna i mitten-slutet av trettioårsåldern, två barn, ett ”heltidsjobb plus”, alltså lite mer än heltid de flesta veckor. Barnen har flera aktiviteter, ibland flera varje kväll. Kvinnan är, förutom förtroendevald på jobbet, också fotbollstränare för sonen och klassmamma för dottern. Hon tränar nån gång då och då, men något har ju måst plockas bort från dagordningen och då rök träningen direkt. Hon försöker äta ordentligt Men lunch hinns inte alltid med och sömnen är det sämre med, oftast rusar ju tankarna och det brukar bli sent, när hon städat klart, innan hon ens kommer i säng.

Till mig kommer hon för trötthet. Kanske är det sköldkörteln? (Jag skrev ett inlägg om det på min gamla blogg, mitt mest lästa inlägg någonsin med tusentals läsare, med ett innehåll som liknar detta inläggs.)

Det är det inte.

Detta är någon sorts ekonomiblogg och en del av stressen är ekonomisk för en del människor. Betydligt mer än bara en del för andra; det finns de som inte anser sig kunna bli sjukskrivna eftersom de inte har en ekonomisk situation som skulle tillåta den minskningen av inkomst. Det finns många som skulle behöva byta jobb som inte kan göra det för att det skulle vara antingen för ekonomiskt riskabelt (att de inte kan säga upp sig från sitt jobb för de vet inte om de kan få ett nytt) eller ohållbart (för att det de egentligen vill syssla med ger en lägre lön). Det finns de som skulle behöva bryta upp från en dålig relation men inte anser sig kunna göra det på grund av ekonomin.

En patient jag hade borde ha gjort sig av med sina hästar som ju är en extremt dyr hobby, men det var samtidigt hennes enda tillflyktsort i livet. Det blev en ond spiral av att behöva vara kvar på ett arbete som tömde henne på all energi, bara för att få ha kvar det som hon kände gav henne en respit.

Så varför pratar jag med mina vänner om ekonomi? Varför har det blivit ett sådant fokus för mig? Varför skriver jag bloggen? För att jag ser precis det här.

För att jag har kollegor som har fått utmattningssyndrom redan som AT-läkare, för att jag har tre kompisar som redan drabbats. För att jag ser risken för både mig själv och för min man, om vi inte har backupsystem som gör att vi kan säga fuck you till jobbet om det tar för mycket från oss. För att vi ska kunna jobba deltid om vi vill det.

För att jag tror att blotta möjligheten att kunna vinka farväl till sitt jobb gör att man känner sig mycket friare och lugnare, utan att man faktiskt behöver säga upp sig.

ETA: För att det blivit missförstånd lägger jag nu till (att ändra i själva inlägget nu vore oärligt): Jag tror inte att själva utmattningen beror på skyddsnät – då hade jag inte föreslagit ekonomi som en faktor för att skydda sig för då hade ju det varit löst av dig själv. Utmattningen beror på vår livsstil (jag tog olyckligtvis bort det ut inlägget för att det blev fel i flytet i inlägget, men det var med i ett tidigare utkast) – med sjuk arbetsbelastning på många jobb, för dyra boenden, ibland barn med många aktiviteter, ibland sjuka och/eller gamla anhöriga som behöver tas omhand, och allt detta i kombination med ständig uppkoppling och tillgänglighet. Det jag menar med skyddsnät är att vi här ändå kan få mat på bordet och tak över huvudet om vi blir sjukskrivna. I fattigare länder kommer ständig stress ta sig andra uttryck, med sjukdom i andra organ än hjärnan och för tidig död. Med alla era kloka kommentarer här och på Facebook har jag fått ytterligare förståelse och jag tackar ödmjukast för det. Jag hoppas att vi tillsammans kan skapa ett samhälle som inte gör oss sjuka eftersom det nuvarande verkar leda åt helt fel håll.

Innan jag börjar med en mer djupgående recension vill jag bara säga en sak: LÄS DEN.

Okej, med det avklarat kan vi ta tag i resten. En recension av Factfulness av Hans Rosling med sonen Ola Rosling och svärdottern Anna Rosling Rönnlund.

Factfulness av Hans Rosling, Ola Rosling och Anna Rosling Rönnlund.

Jäklar, vilken bok. Denna härliga ton, denna positiva känsla mitt i en hel del elände, denna tillförsikt som genomsyrar boken från första till sista sidan. Den är genomarbetad och intelligent och lär dig saker på varenda sida.

Första uppslaget, på insidan av själva omslaget, har det bubbeldiagram som Rosling blivit känd för, världshälsografen som på ena axeln visar livslängd och på andra visar inkomst. En ”världskarta för hälsa och välstånd” (vill man se den utan att låna boken finns det på Gapminder också). Den återkommer han till flera gånger i boken. Sedan kommer en inledning med tretton multiple-choice-frågor, som till exempel:

Hur många människor i världen har viss tillgång till elektricitet?

A: 20 procent

B: 50 procent

C: 80 procent

Så får man svara på alla frågorna, och det är tydligen ytterst ovanligt att man är bättre på att svara på frågorna än en chimpans (dvs slumpen). När Rosling frågade 12 000 personer i fjorton länder dessa frågor var genomsnittet två rätt av tolv, och femton procent fick noll rätt. Så är man kass är man i gott sällskap.

Frågorna återkommer i hela boken, så att det blir en supertydlig röd tråd att följa – dock utan att det blir tillgjort. Resten av boken är elva kapitel, på de olika instinkter Rosling identifierat som problem som hindrar en från factfulness. Varje kapitel går igenom dessa instinkter och går till botten med dem. Till exempel skriver han om försämringsinstinkten:

Lösningen är inte att dränka alla negativa nyheter med fler positiva nyheter. Det skulle bara leda till en förljugen snedfördelning åt andra hållet. Det skulle hjälpa lika mycket som att balansera för mycket socker med för mycket salt. Kanske mer spännande, men mindre sunt.

En lösning som fungerar för mig är att försöka hålla två tankar i huvudet samtidigt.

När vi hör någon säga ”Det blir bättre” verkar vi tro att de också säger ”Oroa dig inte, slappna av” eller rent av ”Blunda”. Men när jag säger ”Det blir bättre” säger jag inte alls något sådant. Jag vill definitivt inte att du blundar för de fruktansvärda problemen i världen. Jag säger att saker och ting kan vara både dåliga och bättre än de var innan.

Han kopplar varje kapitel till både statistik och egna berättelser, och trots att det är statistik som nog skulle få de flesta att somna i vanliga fall så gör han det på ett sätt som bara är spännande. Det här är en faktabok som är en page-turner! Rosling och hans son och sonhustru har ju tillsammans utvecklat Gapminder, som gör alla de välkända bubbeldiagram och annat visuellt som Rosling använde i sina presentationer. Han växlar enkelt mellan statistik i världen, liknelser om sitt barnbarns tillväxt och egna erfarenheter från alla olika hörn av världen. Och det är bara spännande. Och roligt, dessutom. Små finurligheter i hur han uttrycker sig gör att man ibland kan sitta och småfnissa åt det. Här pratar han om miljö som en av de saker vi är rädda för (rädsloinstinkten):

Kemofobin gör också att det flera gånger per år presenteras ett ”nytt vetenskapligt rön” om något syntetiskt ämne som finns i mycket små kvantiteter i något vanligt livsmedel och som skulle kunna döda dig om du åt ett fraktfartyg eller två av det varje dag tre år. Då gör högutbildade personer allvarliga miner och diskuterar det över ett glas rödvin. Att det inte finns några dödsoffer alls spelar ingen roll för diskussionen. Rädslan verkar nära sig enbart på det osynliga ämnets ”kemiska” karaktär.

Och han ger en del kängor också. Ett riktigt bra stycke är om anti-vaccinationslobbyn:

Högutbildade välmenande föräldrar väljer att avstå vaccinationer som skulle skydda deras barn mot dödliga sjukdomar. Jag älskar kritisk tänkande. Jag beundrar skeptiker. Förutsatt att man respekterar fakta. Så om du är skeptisk mot vaccinationer mot mässling vill jag be dig om två saker. För det första att du tar reda på hur det ser ut när ett barn dör i mässling. De flesta barn som insjuknar i mässling tillfrisknar helt, men det finns ännu ingen bot och även med tillgång till den bästa moderna sjukvården, dör ett eller två barn per tusen insjuknade. För det andra att du frågar dig själv: ”Vilket slags fakta skulle övertyga mig att byta åsikt?” Om svaret är ”Inga fakta skulle någonsin få mig att byta åsikt om vaccination”, ställer du dig utanför den faktabaserade rationaliteten, utanför just det kritiska tänkande som lett dig till denna punkt. För att vara konsekvent i din skepsis mot vetenskapen borde du nästa gång du ska opereras säga till kirurgen att hon inte behöver bry sig om att tvätta händerna.

Och ett sista citat om något som ligger mig varmt om hjärtat: Att vi har ändliga resurser när det gäller allt. Oavsett om det gäller inom medicin där man inte kan ge allt åt alla, eller om det gäller politiker som på fullaste allvar hävdar att de ”inte ställer grupp mot grupp” och liknande dumheter, eller utvinningen av olja. Vad det än handlar om så är det ändligt. I stycket nedan har han talat om huruvida det viktigaste för honom när han arbetade på ett sjukhus i Afrika var att satsa allt på de enskilda barn som kom in till sjukhuset, eller om många fler kunde räddas genom att man förbättrade förhållandena utanför sjukhuset.

Att ägna det enskilda synliga offret alltför stor uppmärksamhet utan hänsyn till antal kan få oss att satsa alla våra resurser på en bråkdel av problemet, och därmed rädda långt färre liv. Denna princip gäller överallt där vi måste hushålla med knappa resurser. Det är svårt för människor att tala i termer av resurser när det handlar om att rädda liv, eller om att förlänga eller förbättra liv. Den som gör det uppfattas ofta som hjärtlös. Men så länge resurserna inte är oändliga – och det är de aldrig – är det mest medkännande man kan göra att använda sin hjärna och komma underfund med hur an gör mest gott med det man har.

Jag vet inte om jag har något favoritkapitel, för alla är bra. Man känner igen sig hela tiden. Rosling kallar sig inte optimist, utan sitt eget påhittade ord: positivist. Han tycker att ”optimist” har naiviteten inneboende i sig, och han är inte naiv. Han har sett världen för vad den är. Men han är positiv, och han kan, som han föreslår även för oss andra i citatet ovan, hålla två tankar i huvudet samtidigt. Det kan både vara dåligt OCH ha blivit mycket bättre. Allt är inte perfekt, långt ifrån – men det har varit mycket sämre förr. Och han överför denna positiva känsla till läsaren.

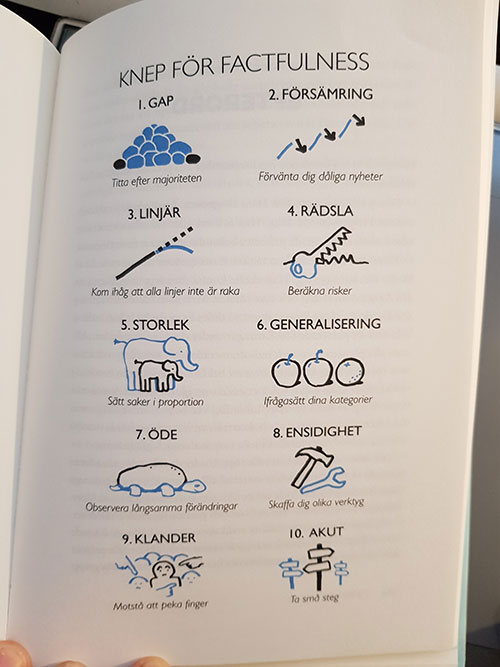

I slutet av varje kapitel får du en tydlig kortversion av hur man hanterar instinkten för att istället bli mer factful. Dessa är korta och koncisa och i punktform. Och avslutningsvis finns en bild som kort och koncist sammanfattar hela boken.

I slutet av boken drabbades jag av en lite vemodig känsla, dels för att boken var slut och dels för att dess författare dog våren 2017 efter att han drabbats av pankreascancer (den sjukdomen… fy farao). Jag hade väldigt gärna velat träffa Hans Rosling någon gång. Jag hade så gärna velat se honom fortsätta med sitt viktiga arbete. Vem vet var vi hade varit med ebola-epidemin om han inte varit med? Ingen människa är oumbärlig, jorden fortsätter snurra, men vissa är mer saknade än andra.

Och svaret på frågan ovan? Det får du när du lånar eller köper boken. För det ska du givetvis göra!

Glöm inte att använda en cashback-site om du köper boken!

Billig och riktigt god soppa som mättar ordentligt, som jag gjorde i helgen och som blev succé. Vampyrer bör av förklarliga skäl låta bli den. Jag serverade den med quesadillas.

Ingredienser

1 gul lök

6 vitlöksklyftor

2 msk smör

5 dl vatten

1 tärning grönsaksbuljong

1 msk brynt scharlottenlöksfond

2,5 msk vetemjöl eller red med 1 ägg

3 dl grädde

2 dl mjölk

Salt och peppar

Ev ett paket bacon (men då blir det inte lika vego längre…)

Gör så här

Finhacka lök och vitlök och fräs dessa mjuka i smör utan att de tar färg.

Häll i vatten och smula ner buljongtärningen, låt koka ett par minuter.

Blanda ner vetemjölet i lite av mjölken och häll på buljongen, häll därefter i resten av grädden och mjölken (alt red med ett ägg)

Låt soppan koka 10-15 min.

Om du vill ha bacon till, stek det mot slutet av koktiden och toppa soppan med det.

Annars brukar vi käka den med enkla quesadillas – två tortillabröd, riven ost mellan, i en stekpanna i några minuter, vänd, klart, skär upp och ät.

För någon vecka sedan övertalade jag en av mina kompisar att låta mig starta ett autospar åt henne i några fonder, eftersom hon inte har något sparande i nuläget annat än att hon köper aktier i företaget där hon jobbar. Medan de har en bra deal på det innebär det ändå att hennes portfölj består av en enda aktie, så inte någon vidare riskspridning kan man säga.

Det här kommer förmodligen aldrig bli någon aktieblogg. Jag har insett, ju mer jag läser, att djupdykningar i enskilda aktier inte är min grej. Jag har lätt för att lära saker som jag tycker är roliga så det säger väl en del att jag inte riktigt lyckas få in alla nyckeltal och hur man läser en årsrapport i huvudet. Det är bara inte så spännande. Jag kommer fortsätta ha aktier för jag har hittat ett gäng jag tycker är stabila och bra att ha, där jag kollat nyckeltalen och gjort hemläxan – men jag kommer inte skriva om det. Men nu skriver jag lite om fonder i alla fall. Ta det för vad det är: en glad nybörjares tankar, och inga som helst rekommendationer. Gör din egen analys oavsett vad du köper!

Jag satte mig och tittade på vilka fonder jag tycker att hon ska ha och landade i följande:

1. Avanza Global

0,10% avgift. Följer MSCI World index genom fonden Amundi IS MSCI I13SK-C och är en s k matarfond som investerar minst 85% i en annan fond – i det här fallet helt och hållet i denna andra fond. Till största delen (87,2%) stora bolag, 12,7% medelstora och 0,1% små bolag. 65% är Nordamerika, drygt 20% är Västeuropa exklusive Sverige. Avanza Global lanserades som ”universums billigaste globalfond” för någon månad sedan. Kollar man vidare på Amundi-fonden är dess största innehav Apple (2,3%), Microsoft (1,8%) och Amazon (1,7%). Finansiell service och teknik står för 18 resp 17%. Startad augusti 2018 och än så länge, av förklarliga skäl, inga årliga avkastningsdata, men i grafen kan man se att den följer MSCI World NR USD som är kategorins jämförelseindex. Minsta köp på Avanza 100 kr.

2. Länsförsäkringar Tillväxtmarknad Indexnära

0,53% avgift. Indexnära fond som placerar i företag som är noterade på aktiemarknaderna i världens tillväxtregioner, och ska försöka efterlikna utvecklingen av indexet MSCI Emerging Markets, med undantag av att fondbolaget har vissa principer för ansvarsfulla investeringar. Största innehav är Alibaba (3,5%), Tencent (3,4%). och Samsung Electronics (2,9%). Asien exklusive Japan utgör 72,6%, därefter följer 13% Latinamerika. Finansiell service och teknik står för ca 24% vardera av innehaven. Startad juni 2014. Avkastning på tre år är 26,8%. Minsta köp på Avanza 100 kr.

3. Skandia Sverige Exponering

0,28% avgift. Aktiefond med bred inriktning som, som namnet antyder, investerar i svenska aktier. Förvaltningen är indexnära och strävar efter att efterbilda sammansättningen av jämförelseindexet SIX PRX, med vissa förbehåll för principer för ansvarsfulla investeringar. H&M, Ericsson och Investor är största innehav med 4,1% vardera. 275 innehav. 53,7% är stora bolag, 29,2% medelstora och 17,1% små bolag. Startad mars 2013. Avkastning på fem år är 46%. Petrusko skriver om den här. Minsta köp på Avanza 200 kr, vid månadssparande 100 kr.

4. Spiltan Aktiefond Investmentbolag

0,24% avgift. Aktiefond med inriktning på svenska investmentbolag. Passivt förvaltad med mål att ge en bättre avkastning över tid än Stockholmsbörsen, till en lägre kostnad än den genomsnittliga indexfonden. Investor och Industrivärden är största innehav på 27,1% vardera, följt av Kinnevik och Lundbergföretagen på 10% vardera. Startad november 2011. Avkastning på fem år är 81,3%, har kickat ass med kategorins jämförelseindex, MSCI Sweden. Minsta köp på Avanza 100 kr.

5. Plus Småbolag Sverige Index

0,46% avgift. Aktieindexfond som ska efterbilda sammansättningen av indexet Carnegie Small Cap Return Index med ca 200 aktier noterade på Nasdaq OMX Stockholm. Startade i september 2017. Största innehav är Plus Mikrobolag Sverige Index med 3,4%, följt av Ica-gruppen på 3,1% och Securitas på 2,7% (det är kul att Ica räknas som ett småbolag…). Industri står för 23,5%, fastigheter för 16,7% och sjukvård för 15,7%. Startad september 2017. Avkastning på ett år är 2,8%. Har under året följt kategorins jämförelseindex MSCI Sweden Small Cap NR SEK relativt väl. Minsta köp på Avanza 100 kr.

6. Aktiespararna Direktavkastning

0,33% avgift. Investerar i de aktier som ingår i SIXIV15SQGI och vänder sig mot investerare som eftersträvar exponering i aktier med hög direktavkastning på den svenska aktiemarknaden. Finansiell service står för 24,1%, följt av konsument stabil 15,6% och konsument cyklisk 14%. Största innehav är Swedish Match 8,4%, följt av AstraZeneca 8,3% och Castellum 7,8%. Stora bolag utgör 52,9% av fonden, medelstora 40,9%. Startad oktober 2016. Avkastning på ett år 2,3%. I år har fonden avkastat 5,4% jämfört med 1,2% i dess kategori, 2017 9,0% jämfört med kategorins 9,5%. Kategorins jämförelseindex är MSCI Sweden NR SEK, som A D legat under under året men som de nu ligger i nivå med. Minsta köp på Avanza 100 kr.

Min tanke med innehaven är att få dels en global exponering, dels mot tillväxtmarknader, och dels mot svenska marknaden. Planen är följande uppdelning:

Avanza Global – 30%

Länsförsäkringar Tillväxtmarknad Indexnära – 15%

Fonder med svenska innehav – 12,5% vardera

…vilket alltså ger 50% mot världen och 50% mot svenska marknaden. De fonder som valts för den svenska marknaden tar förhoppningsvis in lite olika typer av bolag. Investmentbolag är och förblir något jag verkligen tror på (och som utgör en betydande del av barnens portfölj som jag också handhar) och därför är Spiltans fond en bra variant när man vill sköta det hela automatiskt för att få lite mer tyngd mot dessa. Aktiespararna Direktavkastning har en bra strategi tycker jag (lyssna på Fondpodden med deras förvaltare) som i modeller visat sig skapa bra avkastning. Plus Småbolag Sverige Index för att få in lite mer småbolag som ju kan prestera bättre än de stora bolagen eftersom det är här tillväxtpotentialen framför allt finns (men givetvis också därmed risken). Skandia Sverige Exponering ger en bred exponering mot hela svenska börsen istället för bara de största (som man t ex får genom Avanza Zero som har de 30 värdemässigt mest omsatta aktierna på Stockholmsbörsen, alltså mycket smalare exponering).

Länsförsäkringar Tillväxtmarknad Indexnära tar jag in för att få exponering mot marknader som inte får så mycket plats i globalfonden, som har lite högre risk men som därmed också har möjlighet att leverera högre avkastning. Den har högst avgift och är nog den jag funderar mest på – men söker jag på ”tillväxtmarknad” är det den billigaste tillväxtmarknadsfonden enligt Morningstar.

Avanza Global kan, om man håller till någon annanstans än på Avanza, bytas mot t ex Länsförsäkringar Global Indexnära som följer indexet MSCI World Total Net Return (förutom avvikelser för ansvarsfulla investeringar), som också har Apple, Microsoft och Amazon som sina tre största innehav. Den kostar dock dubbelt så mycket, alltså 0,20%. Jag har haft denna fram tills Avanza Global kom.

Jag påstår på inget sätt att detta är något facit. Det är bara mitt försök att skapa en portfölj med potential att leverera bra resultat när sparhorisonten är många år, men där man inte ska behöva gå in och förändra särskilt ofta – typ en gång om året, tänker jag vore bra. Avgifterna hålls låga, för att inte äta upp avkastningen. Innehavet kommer givetvis att ligga på en ISK så länge politikerna inte går in och pillar i det så mycket att det inte är attraktivt längre.

Alla är ju på om att inte shoppa på Black Friday, men jag får ju säga att det har jag definitivt gjort. Däremot har jag hållit mig till min lista vilket gjort att inga impulsköp gjorts. Jag har införskaffat följande:

Ny Wacom ritplatta som jag behöver eftersom jag jobbar mycket med bilder och att teckna, och den gamla jag har inte längre har några drivrutiner som funkar till min nya dator, införskaffad 600 kr billigare än ordinarie pris (hållit koll på ordinarie pris i 2 mån på flera olika ställen, den har varit i princip precis lika dyr överallt – jag trodde faktiskt inte alls att den skulle komma med i någon BF-rea)

Ett par mjukisbyxor från Cubus, nedsatta med 20% över BF + fri frakt

En adventskalender till stora tjejen som vi tittat på för ett tag sedan men tyckte var för dyr för 199 kr, nu nedsatt till 99 kr och dessutom hade jag en Mecenat-kod som gjorde den ännu billigare + fri frakt över BF, landade på ca 85 kr

Badleksaker som julklapp till lilla tjejen, på samma ställe som adventskalendern köptes, således Mecenat-rabatt + fri frakt

Två stekpannor för de gamla håller ytskiktet på att helt lossna på…

En bok köpt på Adlibris med 10% rabatt, i samma beställning som en kompis beställning för att vi skulle slippa betala frakt

Eftersom JapanPhoto hade 25% rabatt på alla sina bildprodukter beställde jag en av mina färdiga fotoböcker i två ex (de har tyvärr extremt sällan extrapriser så det gäller att utnyttja dem när de har det – detta var inte planerat för BF utan bara till nästa gång de hade råkade ha rabatt, men det är utan cashback tyvärr)

Dessutom bestämde jag mig idag för att köpa kattsand och kattmat eftersom det ändå snart kommer behövas och då kunde BF-erbjudanden lika gärna utnyttjas.

Och vi hade ett presentkort på Matsmart.se som jag köpte via Let’s deal för ett tag sedan, 150 kr presentkort för 1 kr. Eftersom vi dessutom gick ihop med en kompis för beställningen kom vi över deras gräns för fri frakt. Ovanpå det cashback via cashbackshopping.se.

Cashbackshopping.se har under hela Black Weekend (för det är ju verkligen inte bara Black Friday) haft en kampanj där om man gör ett köp via dem får man 10% bonus-cashback, vid två köp 20%, osv upp till 10 köp som ger 100% bonus-cashback. Jag valde därför att sätta igång en gratis-prenumeration på Dagens Nyheter som man får 100 kr i cashback för – och ytterligare bonus via deras BF-bonussystem. Den är gratis i två månader och man får komma ihåg att stänga av den innan betalperioden påbörjas (jag har lagt in en påminnelse i kalendern). Eftersom jag gjort alla köp via just cashbackshopping den här rundan är jag uppe i 70% bonuscashback.

Sammantaget har jag hållit mig till min lista och köpt precis det jag planerat att köpa, men sparat rätt mycket pengar på att köpa dem just denna helg istället för någon annan gång. Det känns faktiskt hållbart och ekonomiskt, och förutom att jag behöver komma på en julklapp till maken så är jag dessutom färdig med årets julklappar.

Det senaste året har vi haft årskort på Kolmården. Vi bor i Linköping, så det är ungefär en timme bort – fullt hanterbart med två små barn, och treåringen stortrivs där i Bamses land och med berg-och-dal-banorna. Innan det här året hade jag bara varit på Kolmården en gång, när det var gratis inträde någon dag efter nyår för ett par år sedan. Annars har jag tyckt det var ganska dyrt. Nu fick vi årskorten i julklapp, men de köptes när de var halva priset. Det innebär att det bara behövs två besök så är årskorten intjänade.

Årskort gör att det blir mycket lättare att dra iväg, när man inte behöver fundera över inträdesavgiften. Det blir per automatik att vi använder årskort.

Av samma anledning önskade vi oss ett årskort på Leos lekland i födelsedagspresent till äldsta dottern. Det är ett dyrt årskort sett till att det är först vid elfte besöket man börjar tjäna på det mot att betala per gång, men vi fick det i början av sommaren och har nog varit där femton gånger hittills. Förutom att det är lättare att åka dit är det också inga problem att acceptera om kiddo inte vill vara där i flera timmar – vill hon gå hem efter 30 min är det okej. Så hade det inte känts om jag betalt 159 spänn i enskilt inträde…

När vi var i Stockholm senast blev det även årskort till Skansen. Där tjänar man in årskorten redan vid andra besöket, och eftersom mamma och pappa bor där är vi ju i Stockholm med jämna mellanrum. Att dra iväg och titta på djuren på Skansen och låta dottern leka av sig lär ju vara ett bra tidsfördriv.

Så när du åker någonstans, kolla på vad årskortskostnaden är och hur många gånger du skulle behöva besöka stället för att du skulle tjäna på det. När vi var på Disney i USA i början av året tror jag att man hade tjänat på att köpa årskort redan andra eller tredje besöket (men vi var bara där en dag)… och det är faktiskt inte så ovanligt att det är så.

Allt detta kan ju dessutom sammanfattas med det där att det är ”lättare att spara pengar när man är rik”. Har du pengarna att lägga på ett årskort kommer det bli billigare i längden än att köpa enskilda entrébiljetter till saker och ting, om du ändå kommer återvända mer än en gång under året.

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.