När vi fick vårt första barn var jag inte inne i sparsvängen, och inköpen till det nya tillskottet blev därefter. Ny vagn, ny spjälsäng, nytt skötbord, nytt babyskydd. Kläder blev det inte mycket nytt eftersom våra barn har sju äldre kusiner och därför gott om att ärva, men det blev mycket pengar ändå. Nu när vi fick nummer två för ett tag sedan var det däremot inga nya inköp, bortsett från en bröstpump eftersom den jag använde förra rundan till slut gick sönder.

Men vad behöver ett barn egentligen? Det kan ju bli hur dyrt som helst, men om man bryter ner det är det nog ungefär så här:

1) Mat. Om det funkar så finns det verkligen ingen anledning att inte amma. Maten är gratis och framför allt är den alltid tillgänglig, rätt tempererad, full av antikroppar och annat som ersättning inte kan ge, och hygienisk. Jag förstår att det finns (många) kvinnor som inte kan amma av olika skäl, men om du kan så gör det. Det gör livet mycket enklare – och det är faktiskt supermysigt.

2) Kläder. Inte särskilt mycket kläder egentligen, lite beroende på vilken tillgång till tvättmaskin du har. De kommer inte bli smutsiga av något annat än kräks och bajs, men det är ju för all del tillräckligt för att vilja sätta på kiddo nya kläder. Om du inte har släkt med barn (och därmed barnkläder), eller kompisar med barn (dito) så går det att hitta snorbilliga bebiskläder, ofta i paket, via bloppisgrupper/Marketplace på Facebook, eller riktiga loppisar. Köp inte nytt. Storlekarna 50 och 56 växer ungar ur på nolltid, så de kan man köpa begagnat men i princip helt nya. Även de lite större storlekarna är samma sak – egentligen är det först när de börjar springa och leka en massa som kläderna slits mer, d v s ungar över typ 1,5-2 år.

3) Blöjor. Se mitt inlägg om blöjor. Det går att hålla nere kostnaderna här också.

4) Sovplats. Och nej, de behöver inte en 2 000-kronorsvagga. De första tre månaderna av sitt liv har min yngsta dotter, precis som min äldsta, tillbringat i en badbalja från IKEA vadderad med filtar. Bebisar gillar att ligga lite tight ombonat, så det funkar jättebra. Spjälsängen hon kommer flytta över till är hennes storasysters och hade det varit idag hade jag aldrig köpt en ny spjälsäng (även om den är en inte särskilt dyr historia från IKEA) utan hittat en begagnad. Bebisar behöver heller inte någon Rolls Royce-variant av madrass, kuddar eller täcken – bebisar ska inte ha kudde, och en skön filt funkar bra som täcke på en basic-madrass. Med tanke på alla andra udda ställen och ställningar ungar somnar i så är en basic-madrass definitivt inte det oskönaste de kommer ligga på.

5) Något att transporteras i. Beroende på livsstil är detta en vagn, en sjal, eller en bärsele. Jag har själv både vagn och sjal då vi de flesta dagar går många kilometer (idag har varit en lugn dag och det har blivit nästan 1 mil) och det är skönt att kunna växla. Alltihopa finns att köpa begagnat om man inte kan ärva det av någon. Vi köpte ny barnvagn (hade inte gjorts idag!) men den var en äldre modell och därför nedsatt i pris. Jag frågade vad skillnaden var mot årets modell – det visade sig att de nu hade en cm-stor svensk flagga på suffletten. Kände inte riktigt att det var värt 1 500 kr ytterligare, kan jag säga.

6) Babyskydd. Om man har bil är ett babyskydd ett måste. Det är nog det enda jag ändå rekommenderar att man köper ett nytt. Om man köper ett begagnat måste du av förklarliga skäl vara säker på att det aldrig krockats eller skadats på något annat sätt, och det kan vara svårt. Rekommendationen är att inte använda ett babyskydd äldre än fem år eftersom materialet i dem åldras.

Och några nice-to-have:

1) Om man ammar, bröstpump. För att kunna lämna ifrån sig kiddo då och då är det supersmidigt. Finns elektriska och manuella, och det finns en begagnatmarknad även för detta.

2) Babysitter. Mina ungar har älskat det, och gungandet söver bebisar bra. Vi köpte en begagnad Baby Björn som gungats i timtal.

3) Napp, om ungen går med på det. Gärna fem-sex stycken att växla mellan eftersom de har en tendens att försvinna. Och en napphållare för att napparna ska försvinna i något långsammare takt.

4) Någonstans att byta blöjor. Det går utmärkt på golvet. Med äldsta dottern hade jag ett skötbord men nu föredrar jag golvet i badrummet, för att det finns noll risk att lillan rullar iväg och ner på golvet och slår sig fördärvad, och dessutom har jag tillgång till rinnande vatten. Jag lägger helt enkelt skötbädden på golvet. Att ha en skötbädd tycker jag är praktiskt, för det har ju en tendens att komma kiss och bajs ibland och det är lätt att ta av skyddet och tvätta, snarare än att tvätta stora mattor/handdukar varje gång, men det går ju det också.

Innan jag fick barn tränade jag fem till sex gånger i veckan. Jag gillar att träna, inte bara den sköna känslan av trötthet i kroppen och endorfiner efteråt, utan även själva träningen. Under tonåren körde jag mycket aerobics, det var ju mode då och det var kul, och sedan bytte jag successivt över till mer och mer dans. Jag har också kört tio år av ju-jutsu med andra dan (andra graden av svart bälte) som resultat.

När jag flyttade för att börja plugga medicin hade jag svårt att hitta någon kul dans och jag kom aldrig riktigt in på ju-jutsuklubben, så jag gick mer över till gym och crosstrainer. På crosstrainern tittade jag på senaste avsnittet av vilken serie jag nu följde och fick lite välbehövlig mental vila från medicinplugget. Just pausen från att tänka på annat har alltid varit viktig för mig med träningen.

När vi fick vårt första barn blev träningen lidande, och det är jag ju inte först i världshistorien att uppleva. Fikorna blev många, soffhänget mångdubblat och kilona staplades på min kropp.

I januari 2017 var jag med familjen, mina föräldrar och bror i Florida. Där bestämde vi oss för att utmana oss själva med ”Project Long Health”, där samtliga (utom mamma som är gammal modell och därmed för evigt halv-anorektisk) skulle gå ner i vikt och bli hälsosammare. Måldatum var nio månader senare. Och med enveten träning, periodisk fasta och uteslutande av socker och en stor generell kolhydratsminskning var jag den första som nådde mina uppsatta mål (resterande nådde också sina mål).

Appen jag använde och fortfarande använder för att träna är Fitbit Coach (tidigare Fitstar). Det finns en gratisversion som jag tror ger dig en eller två träningspass per vecka, och sedan finns det betalversionen som ger obegränsat med pass och dessutom finns det hela tiden ett som är gjort för just dig, baserat på dina svar om hur tunga du tycker att olika övningar är. Passen är 7 till 60 min långa och man använder nästan uteslutande sin egen kroppsvikt (det kan bli grymt svettigt ändå), ibland kan det behövas en stol eller så, eller så tar man och kör någon alternativ övning för just de där det krävs något utöver den egna kroppen.

Appen kostar 40 dollar per år eller 8 dollar i månaden. Jag betalade per månad tills jag dels visste säkert att jag använde den så mycket att det var lönt, och dels tills jag insåg hur enormt mycket billigare ett ”årskort” var. Jag har numera inget gymkort, utan kör hemma i vardagsrummet, ibland med två barn inom tre meters avstånd, och ibland i källaren när maken är hemma och kan ta barnen. Hittills har jag kört 211 pass med appen, motsvarande 3 dagar och 17 timmars träning, vilket appen snällt håller reda på.

För min del är Fitbit Coach en jättebra lösning eftersom startsträckan då är ungefär två minuter (byta om till träningskläder) istället för en halvtimme för att ta mig iväg till gymmet. Och den bästa träningen, är precis som det bästa sparandet, det som blir av.

Tänkte dela med mig nån gång då och då av mina favoritrecept. Det här är en favorit för vegomat. Jag försöker få in mer vegomat i veckomenyerna, för att det känns hälsosamt, bra för miljön och ekonomiskt. Jag är dock inte vidare förtjust i bönor som förekommer i vart och vartannat recept, och jag tycker att ”köttersättningsprodukter” av olika slag känns ganska fåniga, för om poängen nu är att äta mindre kött, då blir det liksom lite märkligt att jag bara måste ha något köttliknande ändå. Och det finns ju så god vegomat! Nedanstående är både enkelt och gott och passar bra nu på hösten när det finns gott om billiga rödbetor.

Ingredienser

Rödbetsbiffar

380 g kokta kikärter (alltså ett paket)

1 ägg

2 msk majsstärkelse

1 tsk spiskummin

4 krm salt

1 krm peppar

500 g förkokta rödbetor, eller inte förkokta om man har den tiden

1 msk olja

Tsatsiki

1 gurka

1 vitlöksklyfta

2 dl matyoghurt

Lite salt och peppar

Bulgur

4 port bulgur

1 tärning grönsaksbuljong eller motsvarande mängd fond

150 g fetaost

1/2 påse salladslök (à 125 g)

Spenat, t ex fryst sådan går utmärkt

Gör så här

Bulgur

Koka bulgurn enligt anvisningen på förpackningen i vatten med buljong i. Smula fetaosten, ansa och skiva salladslöken. Blanda nykokt bulgur med fetaost, salladslök och spenat.

Rödbetsbiffar

Skölj kikärterna och låt dem rinna av. Mixa dem till en slät kräm och blanda med ägg, majsstärkelse och kryddor. Riv rödbetorna. Blanda dem med kikärtskrämen och forma till små biffar. Stek biffarna i oljan i en stekpanna på medelvärme ca 4 minuter, vänd då och då.

Tsatsiki

Riv gurkan och blanda den med yoghurten. Pressa i en vitlöksklyfta. Smaka av med salt och peppar.

Den frågan, hur mycket TV tittar du på, ställde jag till mig själv för familjens räkning för ungefär ett år sedan. Då satt vi med ett TV-paket via Canal Digital för 269 kr/mån, Cmore för 359 kr/mån, HBO för 89 kr/mån och Viaplay för 99 kr/mån (de har sedan dess höjt till 109 kr/mån). Totalt sett alltså 816 galna kronor på TV! Helt bedrövligt.

Vårt TV-tittande består i princip av att äldsta dottern tittar på några barnserier 1-2 timmar per kväll, oftast mer i bakgrunden än något annat eftersom hon tröttnar på att sitta still. Jag och maken tittar på någon serie då och då, men inte varje kväll. Maken följer SHL-hockeyn, därav Cmore-abonnemanget. Vanlig TV tittade vi på, framför allt maken slötittade på en del realityserier.

Jag började med att pausa vårt TV-abonnemang hos Canal Digital för att se om det skulle märkas. Det gjorde det inte. Makens slötittande blev istället slösurfande på mobilen, eller aktivt lekande med dottern, så det gjorde ju antingen ingen skillnad eller blev en bättre aktivitet. Nyheterna kollar vi sällan på, men kan vid behov ses via SVT-playappen, som kan castas utan problem till TV:n. Efter ett halvårs paus sa jag upp abonnemanget helt och hållet då vi ändå inte märkt någon skillnad.

Nästa punkt var streamingtjänsterna. HBO hade vi enbart för att vi tittade igenom Game of Thrones, och så snart vi hade sett igenom den sa vi upp det abonnemanget också.

I samband med att vi började investera i Trine skaffade vi ett kreditkort via Coop (eftersom de inte har något valutaväxlingspåslag) och Coop-poängen kan bytas in mot Viaplay. I nuläget betalar vi bara ungefär hälften av årets månader, resten går på Coop-poäng.

Cmore stänger vi av under hela den tid (ca 4 mån/år) som det inte är hockeysäsong. Tyvärr går det inte att komma åt SHL-matcherna via något annat än Cmore, så det är inte så mycket att göra åt det.

Totalt sett betalade vi för ett år sedan 9 792 kr/år för TV. Idag är vi en bra månad (sommar så ingen hockey, Viaplay betalt via Coop) på 0 kr, och en ”dålig” månad kostar det 458 kr – fortfarande mycket, men nästan halverat mot förra året. Total årskostnad med 6 månader Viaplay (654 kr) och 8 månader Cmore (2 872 kr) är 3 526 kr, dvs 36% av det vi betalade för ett år sedan. Hade jag fått välja hade det bara varit Viaplay, men ibland får man ju investera i makens välmående, och han älskar sin hockey…

Det gör inte jag särskilt ofta. Men med två små barn är det faktiskt väldigt bra om man ägnar döden åtminstone en liten tanke, allt för att göra det så enkelt som möjligt för dem om det värsta skulle hända. Och juristen i mig går igång på juridik, även om det passerat år sedan jag pluggade till den examen.

Så vad bör man tänka på?

1) Vem kommer ärva mig? Är man gift och har gemensamma barn går ens kvarlåtenskap automatiskt först till ens make/maka, och om hen går bort samtidigt går kvarlåtenskapen till barnen. Är barnen inte myndiga får de en förmyndare som håller koll på pengarna. Finns det inga barn ärver den avlidnes föräldrar i första hand, därefter ev syskon om inga föräldrar finns, och sedan lite mer avlägsna släktingar; i värsta fall hamnar pengarna hos Allmänna arvsfonden, som jag på senare år förlorat allt förtroende för med tanke på hur de jagar folks arv… (ytterligare en anledning till man skriva testamente, om man inte har så många släktingar!)

Så länge du inte har några bröstarvingar (d v s barn, barnbarn eller barnbarnsbarn) kan du testamentera bort allt du äger till vem du vill. Bröstarvingar har rätt till sin laglott, vilket är hälften av all din kvarlåtenskap. Du kan aldrig göra dina bröstarvingar arvlösa.

Har du särkullbarn, d v s barn från tidigare förhållanden med annan än din partner, finns det särskilda regler. Särkullbarn har alltid rätt att få ut minst sin laglott direkt då föräldern gått bort (gemensamma barn måste vänta tills båda föräldrarna gått bort). Särkullbarn kan välja att avstå laglotten till förmån för efterlevande partner, och har då rätt till arv när den efterlevande partnern dött, men det kan inte regleras av testamentet utan är ett val särkullbarnet gör.

Sambor ärver aldrig varandra, så om ni är sambos MÅSTE ni skriva testamente för att ärva. Testamentet kan skrivas gemensamt eller var för sig.

2) Om man som i första fallet är gift och har gemensamma barn kanske man tänker att man inte behöver ett testamente – men det kan vara en bra idé ändå. En anledning är enskild egendom – om barnen ärver kvarlåtenskap och senare i livet gifter sig, då är kvarlåtenskapen barnet ärvt per automatik gemensam egendom som delas i fall av skilsmässa. I ett testamente kan du skriva in att all kvarlåtenskap ska vara enskild egendom istället, d v s att det inte kommer delas vid en skilsmässa. Det finns i nuläget inget annat sätt att automatiskt göra något till enskild egendom, i så fall måste barnet skriva ett äktenskapsförord med sin blivande.

3) I sitt testamente kan man, om man har omyndiga barn, skriva in i sitt testamente vem man önskar ska ta hand om dem om båda föräldrarna går bort. Det är inte juridiskt bindande, utan rätten går alltid på barnets bästa, men det ska ändå mycket till för att de inte ska följa föräldrarnas uttryckta önskemål. Du kan också uttrycka vem du önskar ska förvalta arvet efter dig.

Se till att testamentet finns på en säker plats och att det kommer att hittas den dagen det blir aktuellt. Var också säker på att du skriver ett testamente som följer alla regler – googla ”mall för testamente” så kan du hitta reglerna. Det måste vara 1) skriftligt och 2) undertecknat av dig och två vittnen, som inte får vara släkt och vittnena måste vara över 15 år. Vittnena får inte vara mottagare av arv/nämnas i testamentet. Båda vittnena måste närvara samtidigt när du signerar testamentet. De behöver veta att det är ditt testamente som signeras, men inte vad som står i det. Utan giltigt bevittnat testamente blir det ogiltigt.

Testamenten är giltiga tills dess att det återkallas skriftligen, eller förstörs av den som skrivit det.

Det finns en uppsjö av poddar där ute i internetetern som kan lära en väldigt, väldigt mycket om sparande, ekonomi och börs (och allt annat, för det finns ju på allvar poddar om precis varenda ämne numera, vilket är helt fantastiskt). Sitter du i bilen eller är ute och promenerar finns det således ingen anledning att lyssna på reklamfylld radio, utan du kan istället passa på att lära dig något.

* = mina favoriter

Engelska poddar

Ekonomi, FIRE, och mycket annat som är kopplat till att leva ett bättre liv på alla möjliga sätt.

* ChooseFI är en amerikansk podd med två killar som snackar alla olika delar av FI. Intervjuer i varje huvudavsnitt, ”round-up” på fredagar oftast utan intervju.

Mad Fientist är en annan amerikansk podd med en kille som själv är FIRE sedan ett par år, och han intervjuar olika intressanta personer. Första avsnittet (från 2012) är med en av FIRE-världens största kändisar – Mr Money Moustache.

* Afford anything med Paula Pant. Jättemysig podd med väldigt intressanta gäster där ämnena skiljer sig väldigt från avsnitt till avsnitt men man lär sig alltid något.

* How to money med två killar som pratar om allting ekonomi. Mysig och lätt att lyssna på. Dricker och rekommenderar öl i varje avsnitt.

Marriage, kids and money med Andy Hill som pratar om allting ekonomi. Runt hälften av avsnitten är intervjuer, hälften är bara han själv som pratar och svarar på lyssnarfrågor.

Svenska ekonomipoddar för alla

Poddar som alla har något ut av.

På riktigt med Charlie och Mattias från ursprungliga Lyxfällan, kör vartannat program med någon expert, och vartannat program med någon kändis (som jag rätt ofta inte har en aning om vem det är, men det kan vara kul ibland). Ämnen som budget, begagnat, familjejuridik, pension, parekonomi och mycket mer. Har som så många andra poddar blivit väl pratig på sistone, men trevlig ändå.

RikaTillsammans-podden med Jan och Caroline Bolmesson som ligger bakom siten med samma namn. Intressanta intervjuer, djupdykningar i olika ämnen, allt från bästa kreditkorten till pension, hedgefonder till fondrobotar, diskussioner om olika böcker, och mycket mer. Har som investeringsfilosofi att enskilda inte slår marknaden, därför är indexfonder bäst.

Lyxfällanpodden med programledarna från Lyxfällan, som har ett längre uppehåll just nu, med ämnen som lönesamtal, parekonomi, och budget.

Nybörjarpoddar

Poddar för dig som inte är så insatt i investeringar och sparande än – men nyfiken!

Avanzapodden med ”Investeraren” Niclas Andersson och sparekonomen Johanna Kull. Bra basic-nivå och dessutom har de någon tanke om att inte hålla på hur länge som helst, så avsnitten är lite lagom långa på 30-40 min oftast.

Prata Pengar, numera nedlagd men avsnitten som finns är inte mindre bra för det. Unga aktiesparares originalpodd och bakgrunden till hashtaggen #pratapengar. Många väldigt intressanta avsnitt, framför allt i början.

Aktiekompisar är Unga aktiesparares nya podd, som givetvis främst riktar sig till lite yngre sparare med avsnitt som ”budget och privatekonomi”, men som också har ett gäng intressanta intervjuer och avsnitt som även vi som inte får vara med i UA kan ta till oss.

Sparpodden med Nordnets Alexander Gustafsson, en helt okej podd som väl inte alltid pratar så mycket sparande, utan nog mer drar åt investeringar.

Lite mer avancerade poddar

Poddar för dig som är inne i investeringssvängen och vill lära dig mer.

* Kvalitetsaktiepodden är riktigt trevlig, med två östgötar som gör djupare analyser av, just det, kvalitetsaktier. Warren Buffet verkar vara husguden.

Investerarens podcast, startad veckan efter att Prata pengar gick i graven, med Niclas Andersson ensam. De vanliga avsnitten är med bara herr Andersson, och sedan finns en uppsjö specialavsnitt med intervjuer med VD:ar och liknande i olika bolag. Behöver ibland köras på 75% hastighet för herr Andersson har en förmåga att prata väldigt, väldigt fort.

Börspodden med John och Johan, en podd jag inte är så förtjust i då den innehåller lite väl mycket sponsorreklam. Men spola förbi de första minutrarna så slipper du det och resten är ganska trevlig.

Market Makers, en podd jag ännu inte hunnit lyssna på så mycket men det jag hunnit med är riktigt bra. Bolagsanalyser, gäster, börssnack.

Finanstwitter (sök t ex på #pratapengar för att hitta folk om du är ny) är roligt att följa, och bland ämnena som diskuteras finns ju alltid hela är-vi-på-väg-mot-en-krasch-eller-en-större-sättning. Det spekuleras fram och tillbaka om det är dags nu, om ränteläget och bostadspriser och fallande svensk krona och allt det andra som hänger samman med de där sammanlänkade faktorerna, om det gör att vi är på väg mot ”bostadskraschen” (efter IT-kraschen och finanskraschen).

Att gemene man ger sig in på börsen ska ju vara någon slags tecken på att Slutet är nära. ”När taxichaffisen börjar snacka aktier,” muttrar de mer insatta på börsen och tycker att då ska man dra öronen åt sig. Det är det här med att det dräller in nytt folk på såväl finanstwitter som Avanza och Nordnet (det tog Avanza 44 mån att gå från 0 till 200 000 kunder, men från 600 000 till 800 000 tog 6 kvartal enligt denna tweet – visst är det alltid svårare i början, men man kan ju också tänka sig att fler vill prova lyckan på börsen när det verkar som att det bara kan gå uppåt), Unga aktiesparare och Aktiespararna.

Och jag är ju en av de nya, så jag känner mig träffad varenda gång det där diskuteras.

Meeen sen tänker jag att mitt intresse för börsen föddes inte ur en haussning av börsen. Mitt intresse började ju faktiskt med en kreditkortsfaktura som var alldeles för hög, och det tog flera månader från det att jag började med mitt Exceldokument över våra utgifter, tills jag började titta in på makens Avanza, och ytterligare ett tag innan jag kände mig kunnig nog att göra några förändringar på mitt eget Avanzakonto, eller föreslå förändringar på hans. När jag väl gjorde det var det väl snarare så att jag tyckte vi borde växla över till en del fonder och ”säkrare” aktier än de maken hade investerat i, snarare än att jag hoppade på någon het trend som Bitcoin eller cannabis.

Jag kan väl inte säga att jag ser fram emot någon större sättning (som ju är mer sannolik än en krasch, har jag lärt mig via poddar), men det kommer att bli intressant att se hur jag reagerar. Mina regler för köp och sälj har börjat ta form ordentligt, men jag har bara varit med i uppgång så vi får se om det håller när alla siffror blir röda. Jag hoppas det, så att jag inte blir den typiske in-på-toppen-ut-på-botten.

Vår yngsta är så liten att hon har blöjor. Jag såg någon beräkning nånstans om att barn antas använda ca 1 000 blöjor per år (vilket jag tycker känns lågt, det går ofta åt fyra per dygn, och då skulle vi snarare landa på uppåt 1 500 st/år). Dagens svenska barn blir i snitt blöjfria runt 3,5 års ålder på dagtid, vilket innebär att det med beräkningen 1 000 per år går åt ca 3 500 blöjor från födseln tills dess att barnet lärt sig att gå på potta/toa. De är dessutom inte natt-torra enligt statistiken förrän ett halvår senare, vilket innebär ytterligare ett gäng blöjor, men vi utgår från 3 500 för att det är enklare.

Ska man köpa 3 500 blöjor blir det en inte helt obetydlig utgift. Snittpris är svårt att säga, eftersom blöjor i de större storlekarna kostar mer än de små, och varierar så klart stort beroende på var man handlar (vilket är lite poängen här). Någonstans mellan 1 och 3 kr/st kan man nog räkna med, så vi kan ju säga att det blir 2 kr/st som snitt. Det innebär att de där 3 500 blöjorna kostar 7 000 kr över åren.

Så vad kan man göra åt saken?

1) Så länge man är tvungen att ha blöjor får man leta extrapriser. Många butiker har billigare pris på sina blöjor när man handlar andra varor i butiken för en viss summa. Vissa har en successivt sjunkande prisstege – desto mer man handlar, desto billigare blir det. Ska man ändå handla för veckan så kan man ju passa på. Jag försöker se till så att snittpriset per blöja ligger på runt kronan, helst lite under en krona – och det går absolut!

2) Flera av blöjtillverkarna har kundklubbar, t ex Libero. Registrera förpackningarna och få bonuspoäng, som sedan kan bytas ut mot något i deras poängshop. Jag brukar välja att få ut presentkort som sedan används för att inte betala lika mycket för blöjorna.

3) Vill man få bort kostnaden i betydligt större utsträckning, och dessutom göra en insats för miljön, är tygblöjor en väg att gå. De kostar en del i inköp (men det finns en begagnatmarknad som man kan ha i åtanke både vid inköp och när de inte längre behövs) och kan upplevas bökigare än de superabsorberande, supertorra, och supersköna (enligt reklamen känner ju barnen knappt av dem!) engångsblöjorna, men i längden tjänar man på det. Dessutom leder de i stor utsträckning till nästa punkt…

4) Tidig blöjfrihet! Förr blev barnen blöjfria vid 18 månaders ålder, men numera not so much. Tack vare de extremt superduperfantastiska blöjorna enligt punkt tre så är blöjor inte det minsta obekvämt för ungarna (eller deras föräldrar), och därmed blir varken de eller deras föräldrar särskilt motiverade till att sluta med blöjorna. Det blir till och med så att ungarna kan bli rädda för att bajsa nån annanstans än i blöjan. Helt enligt tillverkarnas önskemål… Men tidig blöjfrihet är inget konstigt, och definitivt inget skadligt för barnet. Det är inte så att de är genetiskt programmerade att gå med blöja. Äldsta dottern babypottades från tre veckors ålder, och vid ett års ålder bajsade hon i princip aldrig någon annanstans än i pottan, och kisset hamnade i stor utsträckning där också. Då var vi nere på kanske två blöjor per dygn istället för det dubbla (och jag slapp byta bajsblöjor, yay!). Hon blev helt blöjfri, både dag och natt, en månad innan sin tvåårsdag, dels tack vare babypotting och dels tack vare boken ”Blöjfri på tre dagar”. Det är en bok som rekommenderas varmt!

Att slippa drygt 1,5 års blöjor, som det blir om man tar snittåldern på 3,5 minus de knappt två år som dottern var när hon blev blöjfri, så handlar det om 1 500 blöjor och 3 000 kr, förmodligen mer eftersom det nog går fler blöjor än så. Dessutom är det en kraftig besparing på miljön.

Vill man ha en punkt 5 så kan man ju dessutom investera i ett bolag som tillverkar blöjor, t ex Essity (avknoppas från SCA, så det står fortfarande SCA på blöjpaketen) som äger Libero. Då kan man ju tjäna på att andra inte gör sina ungar blöjfria tidigare!

Numera förespråkar jag allt mer att inte shoppa nytt om man inte måste, både för miljöns skull och för plånbokens. Mer prylar är inte vad världen behöver, och inte mitt hem heller. Städandet av befintliga prylar tar redan alldeles för mycket tid… (Vilket är varför jag skriver det här på en typ sex år gammal Ipad som snart inte orkar mer.)

Men ibland måste man ju, och då är det bra om man kan göra det så billigt som möjligt.

En del förespråkar siter som Pricerunner, men jag tycker rätt ofta att de inte alls hittar de bästa erbjudandena, så förutom för typ teknikprylar brukar jag inte använda dem.

Något jag använder desto mer är Refunder, Cashbacker, Cashbackshopping, BonusWay och MyBonus. De har samma princip allihopa, vilket är att de ger en viss procentuell återbäring på ditt köp. Affärsidén är att siten, t ex Refunder, egentligen är som en gigantisk reklamsite med reklamlänkar, och de ger dig en del av det de får in på att du klickar via deras hemsida.

Jag brukar kolla samtliga för att se vilka som har bäst erbjudande på just den site jag vill köpa varan från. På större köp, såsom mobiltelefoner, kan det bli flera hundralappar om det är en dyr mobil och en site med vettig ”cashback”. Även på mindre köp med små procentsatser är det ”många bäckar små”-principen som gäller. Total återbäring för mig på Refunder, som är den jag använder oftast, är över 2 000 kr vid det här laget!

Går du via mina länkar får både du och jag lite extra när du handlat – win-win för oss båda!

För att göra det tydligt:

Refunder: 50 kr till dig, 100 kr till mig när du handlat för minst 100 kr (inom 45 dagar från registreringen) Cashbacker: 50 kr till mig när du handlat för minst 100 kr Cashbackshopping: 50 kr för oss båda när du fått 10 kr i uttagbar cashback BonusWay: 50 kr i bonus till dig, 50 kr till mig MyBonus: 50 kr i välkomstbonus för dig och jag får 10% av den totala årsåterbäringen på det du handlar Reward Network: ingen välkomstbonus, men man tjänar pengar om man värvar någon (jag får % på återbäringen du får, och värvar du får du i din tur % på vad de handlar)

September är slut – jag har ärligt talat ingen aning om var den här månaden tog vägen. Det har varit behagligt mycket svalare än i augusti (och resten av sommaren), vilket jag njutit av. Det är lättare med bebisgos när det inte är trettio plus grader varmt.

Vardagen är igång helt och hållet igen. Maken jobbar och jobbar sedan lite till när han kommer hem, eftersom han ska disputera i december. Stora dottern går på förskola tjugo timmar i veckan, och jag är hemma med lilla dottern. Halva inkomsten är således från Försäkringskassan.

Inkomster. Lön och lite föräldrapenning för maken, föräldrapenning och 10% lön för mig, barnbidrag, lite loppisförsäljningar, samt returen av glassmaskinen. Något högre inkomster än årssnittet.

Årets sparmål. Av det satta sparmålet för året kunde vi skjuta in ytterligare 16%. Majoriteten går till Avanza för ytterligare aktieinvesteringar (dock inte köpt något än, kan väl tänkas luta åt att lite går in i Castellum, och i övrigt eventuellt några investmentbolag), men lite går till Lendify, och sedan har vi ju vårt barnsparande också.

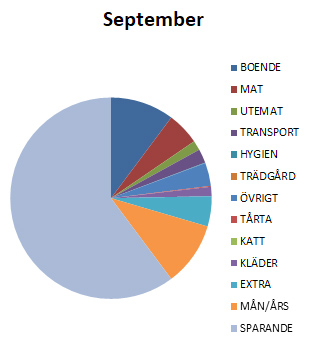

Utgifter och sparande för september.

Sparkvot. Landar på hela 60,21% denna månad (årssnitt så här långt är 54%, mål över 40%). Vi har faktiskt varit ordentligt sparsamma! Den här månaden betalas dock en större årsavgift för en av våra försäkringar, och dessutom var vi på bröllop och det medförde ökade kostnader både för bil (parkering i Stockholm är så sinnessjukt dyrt, men vi hade inte så mycket till val för att kunna lämna av barnen hos mormor och morfar och sedan åka vidare till bröllopet som hölls på ett ställe utan andra kommunikationer) och boende (hotellnatt).

Maten blev lite lite mer än tänkt med mitt matprojekt eftersom vi hade namngivning för ena dottern. Med dessa extra utgifter som ”specialgrejer” har jag en förhoppning om att nästa månad kommer blir rejält billig. I oktober har vi inga försäkringar som ska betalas, och inga dyrare planer. Jag kommer fortsätta med mitt matprojekt, och se om vi kan komma in under 3 000 kr på mat i butik denna gång. Nästa månad går dock inkomsterna ner en bit p g a lite mindre ut i föräldrapenning för min del, så vi får se vad det hela slutar på. Den som lever får se!

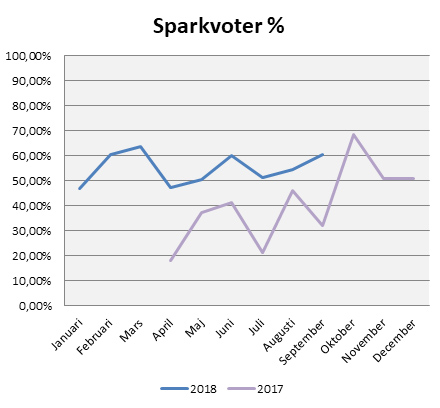

Sparkvot i september jämfört med tidigare månader och 2017.

Utdelningar. Utdelning från Realty Income som vanligt, samt utdelning från Castellum på nästan 280 kr. Det är inte ett av våra större innehav, därav planerad ökning i dem. Barnen har en lite större post i Castellum (Inte heller deras största, men de har betydligt färre innehav) och deras utdelning investerades i en liten post i Svolder. Vi har också fått en återbetalning på ett av våra lån i Trine, som kommer investeras i något nytt Trine-projekt framöver.

Företaget. Två fakturor skickade denna månad, en för min del och en för makens. Min var en stor försäljning av rättigheterna till de kompendier med medicinanteckningar jag skapat under min tid på läkarprogrammet, till ett företag som håller på med pedagogiskt material för läkarstudenter. Känns riktigt bra att de får leva vidare.

Hälsa. Med en bebis och en treåring är det inte helt enkelt att få till träningen, men mitt mål är ändå tre pass med appen Fitbit Coach i veckan. Under september har jag hunnit med elva pass, så inte nått målet men får väl ändå vara ganska nöjd. Utöver det har jag gått 432 700 steg den senaste månaden, alltså ett snitt på 14 800 steg om dagen. Bästa dagen var 25 385 steg!

Stora tjejen har börjat på Knatteskutt Dans denna månad, till hennes stora glädje. Där måste en förälder vara med, så det är 40 min aktiv tid en gång i veckan också. Maken kör innebandy en gång i veckan, och går lika mycket som jag eller mer.

Stressnivåerna är höga framför allt för maken, på grund av den stundande disputationen. Inte så hälsosamt, men målet börjar komma inom synhåll åtminstone.

Sammanfattning. En bra månad vad gäller sparsamhet, inte riktigt lika bra på stressidan.

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.