Mars månad är till ända och även den månaden har sprungit förbi. Blomknoppar börjar tränga upp ur jorden, snön gör några sista (?) försök att få lägga sordin på stämningen, och det blir allt ljusare ute. Ekonomiskt var det en fantastisk månad av flera skäl.

Inkomster

Maken fick ut retroaktiv lönehöjning från förra året. Förhandlingarna angående revisionen av läkarlönerna (för 2020) har varit minst sagt sega och de blev klara i januari 2021. Sedan skulle allt nå ner på golvet, vilket gjorde att maken fick veta sin nya lön för några veckor sedan, och nu kom marslönen med retroaktiv lön från förra året fram till nu. Minst sagt en bra lön, således. Själv får jag ingen retroaktiv lön eftersom jag påbörjade en ny anställning med ny lön i november. Vi tog också ut utdelning från företaget. Sammantaget en hel del pengar in.

Utgifter

Maken och äldsta dottern var ett par dagar i Romme och åkte skidor, men det var något som till större delen var betalt sedan tidigare. Precis som förra året höll vi boendekostnaderna låga genom att dela en lägenhet med kusinerna, och fyra nätter hyrt via AirBnB gick därmed på 2 352 kr för vår del. Ovanpå detta tillkom skidhyra och skipass, men det har belastat tidigare månader, eftersom det bokades och betalades i december. I övrigt var makens cykel det dyraste för månaden, eftersom den gick jättesönder och behövde service. Med tanke på att det gick på 1 150 kr säger det en del om nivån på månadens utgifter, att det var det största (bortsett från förskoleavgiften på 2 256 kr, men den kommer vi ju inte undan).

Vi har faktiskt hållit oss ganska väl på mattan avseende utgifter denna månad. Övrigt-posten hamnade på totalt 3 200 kr vilket är lågt för vår del (här hamnar allt som inte är boende, mat, transport, hygien, kläder, och månads-/årsavgifter, vilket t ex är böcker, massage, automatuttag, blommor, besök i vården, etc). Matkostnaderna i butik landade på 5 400 kr, inklusive 910 kr för 13 kg hjortkött från en lokal jägare, och 380 kr för avokados från Crowd farming, och sedan tillkommer 1 800 kr för ”utemat” – lite mat i Romme, och hamburgare för hela familjen på Bastard Burgers en lördag lunch när vi ville äta ute. Lite mer ”ute” än vi brukar numera, men det får vara så ibland.

Sparkvoten blev 75 %, tack vare stora inkomster och för vår del små utgifter, och en kvot på drygt 255 % jämfört med summan vi bestämt att vi ska kunna spara varje månad.

Investeringar

Vi fick ingen tilldelning i Idun som vi hoppades (och hej vad den har gått sedan den introducerades!). Vi har köpt in oss mer i Xact Norden Högutdelande för att få ett bra flow av utdelningar. De delar ut fyra gånger per år, vilket vi finner tilltalande. Vill man investera månatligen i Xact Norden Högutdelande kan man göra det via Nordnet, då slipper man courtageavgiften. Fonderna vi har på SAVR sparar vi också i månatligen (mest Spiltanfonder, samt Swedbank Robur Asienfond, TIN Ny teknik A, och Öhman Global Growth).

Vi ligger på någonstans runt 40-45% mot vårt FI-nummer, beroende på vad vi sätter vårt FI-nummer till att vara. Det märks tydligt att snöbollen vi satt i rullning nu har en hel del framåt-momentum av sig själv. Hade vi gått ner på minimikostnader hade vi varit betydligt närmare vårt FI-nummer, men å andra sidan har vi sedan länge insett att den nivån vi lever med just nu är den vi vill leva med. Då är det ju fånigt att räkna med ett lägre nummer bara för att det teoretiskt skulle gå. Vi maxar inte vår väg till FI eftersom jag redan jobbar deltid, men så känner vi båda att livet är resan och resan är livet. Poängen är inte att komma snabbast möjligt till ett hypotetiskt mål, poängen är att leva det liv vi vill ha så långt det bara går.

Bloggen

6 400 sidvisningar för månaden, marginellt mer än förra årets motsvarande period. Mest populära inlägg:

När man lyssnar på amerikanska poddar brukar de tre stora utgiftsområdena för hushåll vara boende, mat, och transport. Jag är inte säker på att transport över hela landet är en lika stor utgift, men det är ändå en utgift som inte är helt obetydlig för de flesta. Ironiskt nog finns ”transport” inte ens med som kategori i Konsumentverkets beräkningar i ”Koll på pengarna”. Enligt en fråga till Compricer lägger svenska hushåll ca 13 % av disponibel inkomst på transport (men den statistik man hänvisar till där slutade uppdateras 2012, så vet inte om den är aktuell).

Bil

Har du bil? För att räkna ut vad bilen verkligen kostar per år, ta med följande:

Billån (ränta/amortering) om du har ett sådant.

Bränsleutgift – vid det här laget vet du ju hur dina månadskostnader ser ut, så du bör kunna göra ett överslag för hur det ser ut på årsbasis

Skatt

Kostnad för besiktning (ofta runt 400 kr)

Bilförsäkring – hel, halv, eller bara trafikförsäkring

Reparationer, service, etc

Däck – kostnaden för byte av däck om du inte gör det själv, eventuellt däckhotell om du inte har möjlighet att förvara däcken du inte använder själv, samt nya däck när det behövs

Parkering – både där du bor, om du måste betala för den, och när du är iväg med bilen

Värdeminskning är något en del räknar med och andra inte räknar med. Det är inget du betalar för, men det är vad man ”förlorar” över tid genom att äga bilen istället för att sälja den nu. Nya bilar tappar värde mycket snabbare än gamla bilar.

Lägg ihop alla dessa kostnader och dela på 12 så får du din månadskostnad. Hur ofta använder du din bil? Är denna kostnad något du kan försvara, är det nödvändigt för dig? Eller skulle du kunna förändra livet på något sätt så att bilen kunde säljas?

Alternativ till bil

Idag finns många alternativ till egen bil. Dels finns det gott om ställen att hyra bil för kortare perioder, och det finns möjligheter att samåka i bilpooler. Kommunala färdsätt finns på många ställen, men beror givetvis på var man bor gällande hur ofta t ex bussar går och hur långt det är till närmsta hållplats.

Leasing av bilar lyfts ibland fram som något fördelaktigt, och det fungerar för vissa. Tänk dock på att du låser dig till en månadskostnad, oftast i flera år, och fundera över om din livssituation kan komma att ändras under samma period. Du slipper dock den stora köpesumman på en gång – men det bakas in i leasingavtalet. De som leasar ut bilar är inte några välgörenhetsorganisationer. Kontrollera noga avtalet innan du skriver på, så att du vet vad som ingår, hur mycket du får köra, och så vidare.

Cykel och att gå på egna ben är två mycket kostnadseffektiva transportsätt, som inte alltid är tillämpliga av olika skäl, men som också hälsomässigt och miljömässigt har stora fördelar. Om du egentligen bor inom cykelavstånd från jobbet men tar bilen av lathet, utmana dig själv att testa att cykla i två veckor, eller utmana någon arbetskollega. Sedan finns det givetvis många tillfällen då det inte fungerar med cykel, eller att gå.

Hur ser dina transportkostnader ut? Hur ofta använder du din bil om du har en? Har ni ändrat något när det gäller transporten, för att spara pengar, för miljöns eller hälsans skull?

När vi hade en heldagsutbildning på Zoom ägnade jag en del av dagen åt att ta hand om mina och familjens grejer. Det finns flera anledningar:

Saker jag tagit hem är förhoppningsvis sådant jag faktiskt vill ha både nu och framöver,

Miljöaspekten är inte obetydlig – tar man hand om sina saker behöver man inte slänga och köpa nytt lika ofta,

Det är kostnadsmässigt effektivt och smart, och

Det känns bra i själen att ta hand om sina saker

För dagen hade jag ett par byxor jag behövde laga i grenen och ett litet hål på knät. Medan föreläsaren pratade om mediciner och miljö tråcklade jag ihop dem ordentligt så att de går att använda ett tag till. De flesta av mina byxor går upp i grenen på grund av runda lår, och det är därför nästan alltid det stället jag får sy dem.

Jag tog också hand om min hårborste, en pryl som verkligen behöver rengöring då och då. Rengöringen gör jag så här (gäller borste med piggar av plast, stål, trä):

Plocka bort alla hårstrån.

Dra bort den smuts som går att dra bort (damm, mjäll).

Blanda en tesked schampo med en tesked bikarbonat och gegga in borsten i den. Ta en gammal tandborste och skrubba. Skölj av med vatten.

Om fortfarande inte helt ren finns också varianten kokande vatten i en skål, blanda i någon tesked eller två av ättika, och sedan lite bikarbonat. Det skummar och rengör borsten bra. Skölj sedan med vatten igen.

Låt torka med borsten neråt på en handduk.

På tal om rengöring av borstar, tänk på att även sminkborstar, om du har sådana, behöver rengöras regelbundet. De blir små gottiga ställen för bakterier att hänga (och smuts, och annat du inte vill ha på huden) om du inte tvättar dem. De går utmärkt att tvätta med lite diskmedel, skölj av och låt torka med borsten neråt.

Slutligen, skor. Vinterskor är ofta gjorda av läder som behöver tas omhand. Jag köpte en ordentlig skolåda för några år sedan för att kunna ta hand om våra skor, och jag sköter både mina och makens. Det är en liten kostnad att köpa en skolåda med bra produkter, men de håller lääääänge. Och slipper du köpa nya skor för någon tusenlapp eller flera varje år, då kan du snabbt räkna hem kostnaden.

Börja med att torka bort smuts, salt, sand, jord och annat från skorna. Lätt fuktad trasa funkar bra. Det här bör egentligen göras oftare än bara när du sköter skorna i övrigt, jag brukar torka av dem när det är synligt smuts på dem.

Använd en neutral skokräm, eller en matchad färgskokräm, för att ge läder återfuktning och näring. Låt det torka in. Se till så att du smort alla sömmar, de är känsliga ställen på skorna.

Borsta med skoborste, lätta tag.

Vill man så kan man använda skovax för bättre skydd och glans.

Mockaskor ska inte ha skoputs för läder. De ska helst ha en mockaborste och impregnering.

Sommarskor som sneakers behöver också rengöras (men slits kanske inte lika hårt med salt och sånt som vinterskor). Snören kan man med fördel tvätta eller, om de är bortom räddning, köpa nya. Har man vita skor (inte tyg) finns det vit skokräm som kan användas för att förnya skorna.

Den här veckan är det dags att se över månadsdragningarna. Till månadsutgifter räknar jag egentligen alla typer av abonnemang – allt från Spotify till Netflix, träningskort, Storytel, tidningsprenumerationer, och mycket mer. Även sådant som kostnad för telefonabonnemang kan läggas till den här.

Enligt Konsumentverket ”får” ett hushåll bestående av fyra personer lägga 2 190 kr på ”medier” varje månad, medan ett ensamhushåll får lägga 1 430 och två personer får lägga 1 660 kr. I denna kategori räknas ”Kostnad för bredband, abonnemang för mobiltelefon, streamingtjänster, dagstidning, med mera” – men däremot inte träningskort.

Vid det här laget har du gått igenom dina kontoutdrag och vet hur mycket som dras åt olika håll. Fundera över om de månadskostnader du/ni har är sådant som adderar värde till ert liv. Behövs det flera olika streamingtjänster för TV? Behöver du ha det dyraste mobilabonnemanget, eller går det att växla ner till något billigare? Använder du ditt träningskort så pass regelbundet att det är något att ha kvar? Bara du vet vad du vill lägga dina pengar på.

Vi har kommit in i att försöka växla vilket streamingabonnemang vi kör för tillfället, så att man inte betalar för flera på en gång, utan byter när det finns något nytt kul på någon annan tjänst. Barnen älskar SVTs barnprogramutbud, så hade vi verkligen velat kapa alla kostnader hade vi kunnat hålla oss till SVT:s gratisapp.

Månadskostnader drar snabbt iväg. Att lägga 109 kr i månaden på en streamingtjänst kanske inte känns så mycket, men på ett år blir det dryga 1 300 kr. Har man flera abonnemang blir det desto mer. Kanske vill du lägga pengarna på något du värderar mer, eller på din framtida frihet?

Hur många abonnemang har ni i ert hushåll? Hur tänker ni kring abonnemang?

När snöbollen som är ens portfölj når en viss nivå så blir skillnader under dagarna och veckorna väldigt stora. En enda veckas uppgång kan motsvaras av en lön, eller bådas lön. Det kan göra en lite fartblind, men för egen del har jag lite av samma bild som min mor av pengar som sätts in på börsen – det är Monopol-pengar. Inte riktigt på riktigt. (Vilket är bra sen när det kommer en nergång, för på samma sätt som det går upp mycket kan nergång göra oss bra mycket fattigare på enskilda dagar, på sätt som våra månadslöner inte väger upp.)

Fast just nu verkar börsen inte ha så mycket annat för sig än att vandra uppåt. Hur långt kan det gå? En del av mig hoppas definitivt på en ny nergång som vi såg för ganska exakt ett år sedan i Coronakrisens början, då vi köpte och köpte och köpte, och det var väldigt bra för vår portföljutveckling. Jag sov inte dåligt en sekund över nedgångarna, utan tyckte det var kul att äntligen kunna handla på ”rea”, så jag tänker att vi har en bra risknivå. Det enda som var tråkigt var de uteblivna utdelningarna, men det verkar repa sig bra det här året, med siktet inställt på nytt utdelningsrekord för egen del (av förklarliga skäl, eftersom vi köpt fler aktier i utdelningsbolagen vi äger). Köpandet under ”krisen” – en del träffade vi riktigt nära botten, annat på vägen ner, och en del även på vägen upp igen – har verkat väldigt positivt för vår portfölj. Dessutom känns det som en hälsosammare börs med nedgångar lite då och då. Det är ju så det sett ut historiskt, och att vi nu skulle vara unika och immuna mot en kraftig nergång/krasch ser jag som fullständigt osannolikt.

Men nu tar det i alla fall emot att köpa. Våra månatliga, automatiska köp ligger fortfarande och tuggar, dem petar jag inte på, men enskilda aktier känns i många fall rätt övervärderade. Investmentbolag, min favorittyp, ligger generellt med låga rabatter hela vägen upp till höga premier. Och jag har ett stort motstånd mot att köpa investmentbolag till hög premie… Investor ligger fortfarande skapligt, men det är vårt absolut största innehav och kommer inte fyllas på på ett tag.

Så just nu puttrar det mest på. Uppåt. För att världen inte riktigt vet vad den ska göra med alla pengar som finns överallt, från alla stimulanspaket och liknande, och de låga räntorna som gör att bankkonto är helt meningslöst att ha pengarna på. Och allt spinner fortare, och fortare.

Idun industrier låter spännande och vi har anmält intresse för IPO:n. Ett konglomerat, värdeinvesterare, med uttalad pilotskola (att de som driver företaget har ett stort ägande i företaget) och idén är att behålla bolagen till tids ände. Känns som min typ av företag. Dessutom ska Spiltan investera i dem, och jag gillar Spiltan. Vi får se om vi får tilldelning.

Vad gör ni med era pengar just nu? Kör ni äkta FIRE-stil och kör med automatiska insättningar på Lysa eller liknande, eller investerar ni i enskilda aktier? Eller gömmer ni pengarna i madrassen, samlar dem på hög i krigskassa?

Årsutmaningen, vecka 12 – dags att ta en närmare titt på matkategorin. 2018 la svensken i genomsnitt 12,5 % av sin disponibla inkomst på mat (men då är restaurangbesök inte medräknade – lägger man till kategorin ”hotell, restaurang och fika” går det åt 6,6 % av den disponibla inkomsten ytterligare). Det innebär att det är en av våra största utgiftskategorier, tillsammans med boende och transport. Ändå lägger vi idag mindre på mat, tack vare lägre priser i och med större import, och högre löner.

Mat är en kategori som ofta dyker upp för diskussion i privatekonomigrupperna på Facebook som jag följer, och våra matkostnader var för egen del anledningen till att jag blev intresserad av privatekonomi till att börja med.

Hur mycket lägger du på mat?

Efter att ha gjort sammanställningarna över dina/era utgifter bör du ha en idé om hur mycket pengar du lägger på mat. Blev du förvånad över siffran?

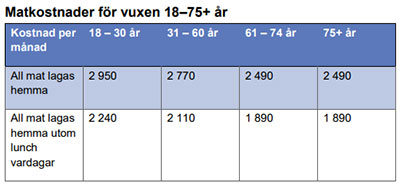

Det finns underlag för hur mycket man ”bör” lägga på mat. Swedbank tycker att ensamboende lägger 2 770 kr, två vuxna sammanboende 5 540, barn 0-6 år runt tusenlappen, och därefter successivt uppåt mot vuxennivån. Konsumentverket tycker att en vuxen 18-30-åring som äter all mat hemlagad kan/får lägga 2 950 kr i månaden (700 kr mindre om man äter lunch ute).

Matkostnader för vuxna enligt Konsumentverket.

Det finns givetvis hänsyn att ta – allergier och olika sorters specialkost kan mycket väl kosta mer än när man inte måste ta hänsyn till sådant. Men fundera över hur era kostnader står sig mot dessa schablonbelopp.

Minska matkostnaderna

Medvetenhet. Det första steget mot att sänka matkostnaderna är det du gör nu – att bli medveten om hur mycket du i nuläget lägger på mat. Det går inte att göra något åt något man inte har koll på. Från och med nu kan du göra medvetna val.

Minska matsvinnet. Att minska matsvinnet är bra för både miljö och plånbok. Vi svenskar slänger mängder av mat varje år som hade kunnat ätas som den bara omhändertagits bättre. Se till att ha koll på vad som finns i framför allt kylen, men även frysen, och använd det du köpt hem. Spara resterna och använd till matlådor, eller kör en rest-kväll. Frys in frukter och bär som börjar bli dåliga, eller gör bananpannkakor på svarta bananer.

Matlådor. Grundtips nummer ett brukar vara matlådor och ja, om du har för vana att lägga 80-150 kronor dagligen på lunch kommer matlådor spara dig mycket pengar.

Mer vego. Också ett väldigt vanligt förekommande tips. För vår del har vi blivit mer flexitarianer, då min familj inte är så förtjust i bara bönor och linser, men blandar jag i linser i köttfärsen så att det blir 50/50 är det ingen som klagar. Billigare, och minskar köttkonsumtionen.

Planera. Vi planerar vår veckomeny varje söndag och försöker då göra det med följande ”recept”: En dag kött, en dag kyckling, en dag fisk, en dag soppa, en vegetarisk, och en-två ”valfria” dagar. Vi planerar maten utifrån vad vi har hemma och vad som är på erbjudande för veckan, så att vi slipper panikköpa något som inte alls är på erbjudande.

Välj rätt butiker. Lågprisbutikernas som Willys och Lidl har generellt just lägre priser. Hemköp, Coop och Ica är generellt dyrare. Vi brukar storhandla på Willys, och sedan köper jag sådant som är på bra extrapris i de andra butikerna när tillfälle ges.

Köp kort datum. Många affärer har numera lådor med kort-datum-produkter. Här kan du spara 30-70 % av den ordinarie kostnaden. Men tänk på att bara köpa om det är något du kommer hinna använda – annars blir det bara dyrt trots det låga priset.

Odla eget. Du behöver inte ha någon enorm trädgård för att kunna odla lite eget. Odla t ex basilika i en kruka, eller ha en hink med körsbärstomater. Groddar är superenkelt att odla. Även potatis går utmärkt i hinkar. Se till att odla sådant du själv äter, annars blir det bara slöseri.

Baka. Om du äter mycket bröd finns det också en hel del pengar att spara på att baka eget. Att baka eget bröd kostar några få kronor. Från frukostfrallor till saftiga bröd, från hamburgerbröd till kanelbullar – det är billigare (och godare!) att göra eget. Min favoritbok för brödbak hittar du här.

När Cosmonomics bakar bröd...

Plocka. Blåbär, björnbär, hallon, äpplen, och svamp är alla exempel på saker som är dyrt i affär men gratis i våra skogar och trädgårdar. Har du inga egna äppelträd, hör med någon vän som har äppelträd i trädgården, eller leta i stan efter ”allmänna” träd. Ta sedan omhand om naturens skatter – frys in, safta, sylta, lägg in, torka, och så vidare.

Gör storkok. Använd till matlåda och till att ha extra matlådor i frysen efter behov. Med några matlådor i frysen slipper du dessutom hamna i ”äh vi tar hämtmat ikväll”, utan kan snabbt plocka fram när orken tryter.

Medvetna restaurangbesök. Gå inte på restaurang bara för att du inte orkar laga mat, eller på slentrian – gör ett aktivt val. Restaurang är dyrt och gräver snabbt hål i plånboken. Det betyder inte att det råder restaurangförbud, men att du ska gå på restaurang för att njuta av att någon annan lagar maten och upplevelsen runtikring, inte bara för att du är trött eller ”alltid gör det”.

Regina Lund bölar i Aftonbladet om hur synd det är om henne som hotas av vräkning. Trots att hon låtit bli att betala hyran i fyra månader var vräkning något hon inte trodde hände i Sverige.

Hon berättar att hon inte har haft pengar att betala hyran till sin tvårumslägenhet i södra Stockholm och bostadsföretaget Familjebostäder har vänt sig till inkasso och Kronofogden. Fordran gäller obetalda hyror från augusti till december förra året på totalt 31 668 kronor.

Jag är kanske fyrkantig, men jag tycker att det är rätt snällt att man får bo kvar i sin lägenhet trots att man inte betalat för det på fyra månader. Eller idkar bostadsföretag välgörenhet?

Jag förstår att man som artist haft det tufft det senaste året. Jag har ett par gamla kompisar som är i showbusiness och de är förbannade på alla regler som hindrar dem från att jobba. Men Regina Lund är, enligt Wikipedia, en 53-årig ”svensk skådespelare, sångare, låtskrivare, poet, författare. Hennes filmografi är ganska lång, hennes diskografi är ganska lång, och hon verkar ha gjort ganska mycket.

HUR är det möjligt att hon inte har några som helst besparingar efter en hel karriär för att klara sämre tider? (Dessutom är hon enligt Wikipedia clairvoyant, så hon borde ju sett det komma). Enligt texten hade hon bröstcancer (dock 2013, friskförklarad 2018), men… jag undrar fortfarande hur det inte kan finnas några besparingar.

Hon berättar att hon kämpar dag och natt för att få in intäkter och för att få ett kortare uppskov med hyresinbetalningarna tills hon kommit på fötter igen.

Och om man nu inte har den ekonomiska förberedelsen, är det då inte så att man borde inse det något tidigare, och se till att man skaffar sig någon annan typ av inkomst? Eller är just showbiz-folk sådana att de omöjligen kan göra något annat än just showbiz? Eller för den delen som Aftonbladet frågar, varför har hon inte vänt sig till socialen? Jo, det har hon gjort samma dag som intervjun är:

Det tog en del kämpande med min stolthet men till slut ringde jag.

Om man är rädd för att inte ha någonstans att bo, hur kan man då vänta i månader innan man ber om hjälp? Eller räknade hon med att hon skulle få bo kvar i lägenheten i oändlig tid oavsett om hon betalade för det eller inte?

Och åh, vad glad jag är att våra skattepengar ska gå till att hon ska få bo kvar, bara för att hon inte kan planera sin ekonomi.

Familjebostäder, som inte uttalar sig om det enskilda fallet, verkar ha förståelse för att folk har det svårare just nu, och gör upp planer med enskilda som hamnat på obestånd. Men det verkar inte som att Lund alls hört av sig till dem, och då är det ju svårt. Hon verkar istället bara ha tagit för givet att hon skulle få bo kvar.

Elfte veckan av Årsutmaningen, och idag är det dags att titta över dina – eller din familjs, om du har en familj – försäkringar.

Vilka försäkringar är måsten?

Trafikförsäkringen är den enda försäkring du måste ha enligt lag – om du har bil, givetvis. Har du ingen trafikförsäkring blir får man en straffavgift från trafikförsäkringsföreningen.

I övrigt finns det inget lagkrav på några andra försäkringar – men det finns flera andra försäkringar som är lämpliga.

Försäkringar du bör ha

Hemförsäkring

Hemförsäkringen är den första på listan oavsett om du bor i lägenhet eller villa. Du behöver en försäkring per boende, och den gäller normalt för hela familjen. Hemförsäkringen är en paketförsäkring med egendomsskydd, reseskydd, ansvarskänsla och rättsskydd – men olika försäkringar ger olika hög ersättning och ersätter olika exakta händelser. Allrisk- och drulleförsäkring kan läggas till. I en villaförsäkring ingår även försäkring för byggnaden, medan en hemförsäkring för en bostadsrätt har ett bostadsrättstillägg.

Reseförsäkring

Reseförsäkringen som ingår i hemförsäkringen gäller bara i 45 dagar, och blir du borta längre är det viktigt med ytterligare en försäkring som täcker om du blir sjuk eller skadad. Du vill inte fastna skadad eller sjuk utomlands utan en försäkring.

Bilförsäkring

Utöver trafikförsäkringen, som som sagt är tvång, och som ger ersättning vid personskador vid en krock, behövs en bilförsäkring som ersätter skador på din bil. För nya bilar ingår det oftast en vagnskadegaranti i tre år, och då behövs bara en så kallad halvförsäkring. När denna går ut behövs en helförsäkring. Har du en äldre bil kanske du anser att bilens värde inte är så högt att du behöver en helförsäkring, utan att det räcker med en halvförsäkring. Köper du en hel- eller halvförsäkring ingår trafikförsäkringen, så den behöver inte köpas separat.

Försäkringar man kan överväga

Barnförsäkring

En barnförsäkring ger ersättning för sjukdom och olycksfall. I förskola och skola gäller en försäkring från samhället, men all tid utanför är de oförsäkrade utan barnförsäkring. Ska man teckna en barnförsäkring bör man göra det så snart som möjligt efter födseln, för att inte riskera att det blir en massa undantag som blir tillämpliga.

En del, framför allt i FIRE-sfären, argumenterar för att det är bättre att sätta av motsvarande peng som barnförsäkringen kostar och investera det, eftersom det dels inte är säkert att försäkringen behöver användas, och dels inte säkert att försäkringen täcker. Det finns gott om exempel där någon varit ett par dagar utanför någon gräns för när något måste upptäckas, eller att det finns finstilta undantag som gör försäkringen ogiltig när den väl behövs. Sparar du undan motsvarande mängd pengar har du en garanterad summa när barnen blivit vuxna, istället för att en försäkring måste fall ut. Å andra sidan kan det hända saker där försäkringen hade behövts.

De flesta föräldrar väljer att ha en barnförsäkring. Fundera själv över vad du känner dig trygg med.

(Sjuk- och) olycksfallsförsäkring

Det finns såväl olycksfallsförsäkringar som kombinerade sjuk- och olycksfallsförsäkringar. Desto mer de täcker, desto dyrare givetvis. De ger engångsbelopp när man drabbas av de sjukdomar och/eller olycksfall som försäkringen täcker – men det finns många undantag. Skulle din ekonomi drabbas hårt om du blev sjuk eller råkade ut för en olycka? Då är detta en försäkring att överväga.

Livförsäkring

Livförsäkring är bra framför allt för familjer, där en förälderns bortgång kan ge en kraftig påverkan på ekonomin. Livförsäkringen ger ett förutbestämt belopp om den försäkrade dör, och kan vara viktigt om man t ex har stora lån på sitt boende där familjen vill bo kvar.

Djurförsäkring

Djurförsäkring beror på vad det är för djur – givet för en häst, men inte nödvändigtvis för en katt, kanin eller marsvin. Veterinärkostnaderna kan bli höga, men det beror på hur du tänker dig agera om ditt djur blir sjukt eller skadat. Fundera över vad din ekonomi klarar av.

Försäkringar man lugnt kan skippa

Prylförsäkringar

De där försäkringarna man får erbjudande om när man står och ska betala grejen är helt onödiga. Prylförsäkringar av alla de slag är till för att affärerna ska tjäna mer pengar. Se till att ha en bra hemförsäkring och lägg pengarna du inte lägger på prylförsäkringar till din buffert istället.

ID-skydd

Ingår i de flesta hemförsäkringar – kolla vad som ingår i din hemförsäkring innan du betalar extra för mer ID-skydd.

Tandvårdsförsäkring

För de flesta blir en tandvårdsförsäkring dyrare i det långa loppet än att betala för din tandvård.

Vad styr om du ska ha en försäkring eller ej?

Försäkringar är till för att betala dig om något oförutsett händer. Desto mer buffert och tillgångar du har, desto större är din förmåga att betala själv för det oförutsedda, och då sjunker egentligen ditt behov av försäkringar. Har du däremot inte någon buffert alls blir försäkringarna givetvis desto viktigare. Som vanligt blir det dock något av ett Moment 22 – den som inte har pengar i sin buffert tvingas lägga de pengar den borde lägga i bufferten på alla olika försäkringar istället.

I vissa fall ingår det försäkringar via din arbetsgivare, glöm inte att kolla upp vad de erbjuder. Om de inte ingår, så finns det ibland förmånliga priser på försäkringar genom din arbetsgivare.

Vad du behöver är det bara du som kan veta, även om ovanstående är lite av en vägledning. Se till att du sover gott om natten.

Vilka försäkringar har du? Vilka har du valt och valt bort? Varför? Vet du vad dina försäkringar kostar dig om året?

Att maxa sin föräldrapenning kan vara en komplicerad historia och är en frekvent förekommande fråga i ekonomigrupperna för familjer som jag följer för föräldrar. Det allra viktigaste när det gäller att få ut så mycket som möjligt av ledighet och FP är att känna till mycket om det på förhand.

Sjukpenninggrundande inkomst

SGI baseras på din månadslön (samt eventuell återkommande övertidsersättning), men som högst 8 prisbasbelopp, d v s 380 800 kr i årsinkomst för 2021. Över detta får man ingen ytterligare ökning av FP. Just nu ligger föräldrapenningen på max 1 012 kr/dag, men det ändras varje år. Här finns Försäkringskassans aktuella belopp.

Grundläggande om föräldrapenning

Får du ett barn kommer det med 480 dagar föräldrapenning (FP). Dessa delas på två föräldrar om ni är två, d v s 240 dagar vardera. 150 dagar är vikta till respektive föräldrar och av dem kan 60 inte överlåtas, resten kan överlåtas. Vid tvillingar får man 660 dagar, varav 180 på lägstanivå.

Du kan ta ut en heldag, 3/4 dag, halvdag, eller 1/4 dag. Fram tills 12 månader är din SGI (sjukpenninggrundande inkomst) skyddad oavsett om du tar ut föräldrapenning eller inte, därefter måste du ta ut FP för att skydda din SGI om du är hemma med barnet. Max är sju heldagar i veckan. Efter att barnet fyller ett år måste du ta ut FP minst fem dagar i veckan för att fortsätta skydda din SGI, om du fortsätter att helt avstå arbete. Arbetar du en dag i veckan ska du ta ut fyra dagar FP, osv. Båda föräldrarna har dock rätt att vara lediga tills barnet är 18 månader, oavsett om man tar ut FP eller inte (men då får man tänka på SGI sista 6 mån).

Under barnets första år kan båda föräldrarna ta ut FP för samma dag, så kallade dubbeldagar. Som mest kan man ta ut 30 dubbeldagar (d v s totalt 60 dagar FP går åt). Man kan också ta ut del av dag.

FP är uppdelad i sjukpenningnivå, en ersättning baserad på din lön, och lägstanivån där man får 180 kr/dag oavsett lön. Sjukpenningnivån är 390 dagar, lägstanivån 90 dagar. Minst 180 av sjukpenningnivå-dagarna måste tas ut innan lägstanivå-dagarna kan tas ut.

Hur länge kan du ta ut din FP?

Om barnet är fött före 1 januari 2014: FP kan tas ut t o m den dag då ditt barn avslutat årskurs ett i grundskolan, eller tills den dag då barnet fyller 8 år (vilket som kommer senast). Det finns ingen åldersgräns i övrigt där dagar brinner inne.

Om barnet är fött efter 1 januari 2014: 96 dagar av FP kan sparas efter att barnet fyller fyra år. Finns det fler dagar kvar när barnet fyller fyra brinner dessa inne. De resterande 94 dagarna kan tas ut t o m den dag då barnet fyller 12 år.

10 dagar runt födseln

I samband med att barnet föds kan den förälder som inte är gravid få ersättning för 10 dagars ledighet, för att kunna vara med vid förlossningen, lära känna barnet, och ta hand om andra barn i familjen. Även dessa kan tas ut i delar (25, 50 eller 75 %). Dessa tio dagar är inte del av den vanliga föräldrapenningen.

Ytterligare pengar

FP betalas av Försäkringskassan, men beroende på kollektivavtal och arbetsgivare kan du också få föräldralön eller föräldrapenningtillägg. Det funkar lite olika och alla har det inte, men ofta är det antingen att arbetsgivaren fyller ut till 90% av lönen, eller lägger till 10% ytterligare utöver det du får i FP, under en viss period av föräldraledigheten. Det kan dock finnas begränsningar för detta, t ex att det bara gäller under första perioden du är föräldraledig, så om du tänker att du ska dela upp föräldraledigheten med ett par månader ledigt, sen jobb, sedan ledigt igen så kan det vara bra att ha i åtanke.

När du får barn kommer också barnbidraget. För första barnet ligger detta på 1 250 kr i månaden. Från två barn och fler blir det 1 250 kr per barn plus flerbarnstillägg.

Börja planera tidigt

Skicka in moderskapbeviset så snart du har det i handen från mödravården, så att Försäkringskassan kan starta upp och du och din partner kan börja planera föräldraledigheter. Fundera sedan över sådant som:

Vill ni maxa tiden hemma så att ni tar ut lite/ingen föräldrapenning under året?

Behöver ni pengar in och därför måste ta ut FP? Hur ser er ekonomi ut?

Hur länge vill ni vara hemma med barnet? När tänker ni er förskolestart?

Vem ska vara hemma när?

Andra saker som gäller just för er och era jobb och önskemål?

Spara föräldradagar

Det finns tillfällen då du inte ska ta ut föräldradagar, utan ändra det till andra former:

Om du blir sjuk, så pass att du inte kan ta hand om ditt barn, kan du få sjukpenning istället. Ändra ansökan hos Försäkringskassan och ansök om sjukpenning istället. Läkarintyg krävs efter 7 dagar (i vanliga fall, Covid-tider kan andra regler gälla). Friskanmäl dig på Försäkringskassan när du åter är frisk, och gör ny ansökan om föräldrapenning. Under tiden du är sjuk kan din partner vara föräldraledig med ert barn. Är barnet äldre än 8 månader kan din partner ta ut ersättning för VAB.

Om barnet blir inlagt på sjukhus kan föräldrapenningen ersättas av VAB. Båda föräldrarna kan ta ut VAB om barnet är inlagt på sjukhus.

Vid högtider kan det vara en bra idé att fundera över uttaget av FP. Det kan vara smartare att ta ut en semesterdag i klämdagar, eftersom du då får betalt av arbetsgivaren för de efterföljande röda dagarna – annars måste du ta ut FP för både klämdagen och de röda dagarna.

Pensionspåverkan

Föräldrapenning är pensionsgrundande i det allmänna pensionssystemet. Tar man ut obetalda dagar blir det således en negativ påverkan på pensionsintjänandet. Även kollektivavtalad föräldralön/föräldrapenningstillägg är ofta pensionsgrundande. Beroende på vilket pensionsavtal du faller under kan också företaget fortsatt betala in till din tjänstepension under föräldraledigheten (enligt Pensionsmyndigheten gör ”de flesta arbetsgivare” detta). Är du anställd utan kollektivavtal måste du komma överens med din arbetsgivare om vad som ska gälla när du är föräldraledig.

Pensionsrätt för barnår är något som tillkommer den förälder som tjänar minst, under barnets första fyra år. Det är ett sätt att kompensera föräldrar ekonomiskt för det inkomstbortfall som deltidsarbete/föräldraledighet kan innebära. Det beräknas automatiskt av pensionsmyndigheten.

Om ni är hemma olika mycket, och framför allt om ni tar ut olika många obetalda dagar, kan ni överföra premiepension till den som tjänar minst som kompensation. Detta går att göra om ni är gifta eller registrerade partners. Man kan bara överföra premiepensionsrätter du tjänar in under det år du begär överföringen, och åren därefter. Hela den årliga premiepensionsrätten överförs, man kan inte överföra bara en del av den. Överföringen slutar automatiskt vid skilsmässa, annars måste man anmäla när man vill att den ska sluta. Överföring kan inte ångras.

Dags för vecka 10 av Årsutmaningen, och om du inte gjort det förr så är det denna vecka dags att prata ekonomi med din partner. Men var börjar man?

Inte helt sällan blir den ene i förhållandet intresserad av ekonomi innan den andre, om man inte träffas med detta som gemensamt intresse. I vissa fall blir den andre i förhållandet aldrig intresserad av ekonomi, oavsett hur den förste försöker.

Börja inte med Excel

Att lägga fram ett Excel-dokument, eller komma dragandes med en utläggning om er nya budget och hur mycket ni inte ska köpa, är sällan en framgångsrik väg att gå. Om din respektive inte redan på förhand är fullständigt såld på det här med ekonomi så kommer det här mest sannolikt att bara framkalla gäspningar, ögonrullningar, och protester.

Börja istället i andra änden. Precis som Årsutmaningen inte började med att göra budget och titta på inkomster och utgifter, utan började med att fråga varför, så börja likadant med din respektive. Vad drömmer din partner om? En resa, att vara hemma med barnen mer, att starta företag, att skriva en bok, att flytta utomlands, att köpa en sportbil, eller något helt annat?

Utgå från era drömmar, dina och din partners, när ni pratar om vilka prioriteringar ni ska göra framöver. Om du redan sett över ekonomi de senaste veckorna har du siffror du kan visa din partner: Ligger ni på plus eller minus i er nettoförmögenhet? Sparar ni varje månad? Hur långt tar detta sparande er, och vilka förändringar vill ni göra?

När ni pratar ekonomi

Man får vara oense. Man får vara oense om vad man värderar i livet, man får ha olika drömmar, och man får vara oense om hur man ska nå dessa drömmar. Det kan mycket väl vara så att en av er är mer materialistisk och gillar att shoppa (kläder, teknikprylar, bilar, eller något annat), medan den andra gärna klarar sig på mindre. Ni är olika, vad gäller privatekonomi precis som i andra delar i livet. Ni kanske inte är helt överens vad gäller hur mycket man ska träna heller, eller hur mycket av er mat som ska vara vegetarisk? Men ju mer ni pratar om er ekonomi, era drömmar och vad ni värderar, desto större blir er förmåga att förstå varandra.

Välj bra tillfällen. Bra tillfällen är förmodligen inte när din partner precis lagt mycket pengar på något som du inte håller med om. Neutrala tillfällen, t ex under en trevlig middag, är bättre. Eller allra helst, prata lite varje dag istället för att samla ihop allt till ett enda tillfälle, då blir privatekonomi ett ämne bland alla andra och så mycket mindre laddat.

Ljug inte. Ljug aldrig för din partner om ekonomin, det är förödande för förhållandet. ”Finansiell otrohet” kallas det, och det kan orsaka lika stora problem i ett förhållande som sexuell otrohet.

Skapa gemensamma mål. Gemensamma mål, oavsett om det handlar om privatekonomi eller något annat, stärker förhållandet. Med gemensamma mål kan ni också ställa varandra till svars för era val (”accountability”), vilket kan hjälpa er båda att hålla er motiverade.

Prata inkomster. Se till att inte bara diskutera era utgifter, utan prata också om era möjligheter att skaffa extrainkomster. Tycker ni att house hacking är aktuellt? Ska ni jobba extra? Eller vill ni hyra ut prylar med Hygglo? Har någon av er en idé för ett extraknäck? Var även här överens, så att inte allt läggs på den ene, då blir det lätt ojämnt i förhållandet.

Ständigt tjafs om pengar? Då kan det vara dags att ta in en tredje part som hjälper er att prata om pengar. Framför allt i skuldtyngda förhållanden kan det vara riktigt tufft att prata om pengar, men även i ekonomiskt ojämna förhållanden, t ex då en tjänar betydligt mer än den andre, eller då den ene tjänar och är sparsam medan den andre gör av med mycket pengar, kan det bli problematiskt. Tveka inte att ta hjälp – har ni inte råd med professionell hjälp, be om hjälp av en vän ni båda litar på.

Gemensam eller separerad ekonomi?

Gemensam ekonomi är när man har allting ekonomiskt tillsammans och betalar alla utgifter tillsammans. Separerad ekonomi är när man istället ansvarar för sin egen ekonomi – ofta med ett gemensamt konto dit man för över pengar för gemensamma utgifter såsom mat (delvis separerad ekonomi), men ibland håller par även detta separerat (helt separerad).

Jag undviker ordet ”delad” ekonomi som annars är poppis, för det är väldigt svårt att veta om det innebär gemensam eller separerad.

Vad är för- och nackdelarna med separerad ekonomi?

Fördelar

Varje person har sina egna pengar. Detta gör att du och din partner kan lägga pengar på det som ni tycker är viktigt. Om den ene vill spara så gör den det, om den andre vill köpa en häftig bil så gör den det.

Det blir en större ekonomisk frihet för individerna i förhållandet.

Det är enklare vid en separation.

Nackdelar

Det är lite krångligare. Ska man dela de gemensamma utgifterna efter inkomst, eller ska man dela 50/50? Vilka utgifter ska man betala ihop? Ofta är det förhållandevis enkelt fram tills man får barn ihop.

Om den ene är hemma med barn mer än den andre kan det behövas någon överenskommelse om kompensation.

Vad är för- och nackdelarna med gemensam ekonomi?

Fördelar

Skillnader i inkomstnivå kan suddas ut, genom att båda har tillgång till varandras pengar.

Det kan bli en ökad tillit i förhållandet, genom att man känner att man har ekonomin ihop.

Nackdelar

Risken för bråk kan vara desto större, framför allt om det är ojämnt i hur mycket man spenderar.

Individerna i förhållandet blir mindre självständiga.

Om den ene sköter allt med ekonomin blir den andre väldigt utsatt genom att hon eller han inte har koll.

Lånar den ene pengar blir båda ansvariga för att betala tillbaka.

Tänk på…

Tänk på att om ni är gifta så spelar det ingen roll om ni har separerad ekonomi om ni skiljer er – så länge ni inte har äktenskapsförord. Har ni inget äktenskapsförord ska era tillgångar delas lika mellan er oavsett om ni under förhållandet haft separerad ekonomi.

Hur gör vi?

Jag och maken har haft gemensam ekonomi i princip sedan vi träffades, vilket är helt tvärtemot vad alla förstå-sig-påare säger. Nyblivna sambos ska absolut inte ha gemensam ekonomi eftersom man inte vet hur den andre beter sig ekonomiskt. Men vi gjorde det, det kändes rätt för oss. Vi kom från väldigt lika bakgrunder, men kom samtidigt in ojämnt gällande ekonomin – jag ägde lägenheten som han flyttade in i och var student på termin två, medan han var nästan färdig och började tjäna pengar ett halvår efter att vi träffades. Det hade inte varit helt givet hur vi skulle leva om vi skulle hålla fast vid separerad ekonomi – men andra par gör säkert helt andra val och prioriteringar.

Har ni gemensam eller separerad ekonomi? Hur pratar ni om pengar i ert förhållande? Är det lätt eller svårt att prata om ekonomi?

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.