Februari var en klart bättre månad efter Covid-månaden januari. Samma dag som jag kom tillbaka till jobb började jag träna en massa av mina kollegor på vårdcentralen för att vi skulle göra Jerusalema Challenge. Det var mycket, mycket roligt och gav väldigt positiva effekter på sammanhållningen i hela personalgruppen. Resultatet av våra övningar finns här.

Jerusalema Challenge med min vårdcentral!

Inkomster

Maken fick en del jourkomp utbetalat (det blir tvångsutbetalat när det är över 300 jourkompstimmar liggande), medan jag fick lite lägre lön eftersom jag var sjuk i januari. Med flex, studietid, och en del arbete hemifrån blev det dock minimalt med frånvaro trots att jag inte var fysiskt på jobb på nästan 2,5 vecka. Plockade ut karensersättningen från Försäkringskassan också, lite högre än sist jag tog ut den. Utöver det tog jag ut drygt 600 kr i cashback från Refunder, vilket alltid är trevliga extrapengar. Totalt något över medelinkomsten för 2020.

Utgifter

Utgifterna blev faktiskt rätt milda under månaden. Maken tappade sin mobil i toaletten (usch) och tvingades köpa en ny eftersom den gamla tydligen också tyckte det var usch att bada. Matkostnaderna landade på 3 500 kr i butik och knappt 1 000 kr ”utemat”. Vi köpte en ny luftavfuktare till källaren, då den gamla gav upp efter nästan exakt sex års dygnet-runt-användning.

Sparkvoten blev totalt 63 %, vilket är en mycket bra siffra och väger upp för den sämre siffran i januari. Jämfört med den summa vi sagt att vi ska spara varje månad blev det 150 %.

Investeringar

Det tuffar på. Nya ATH. Inte så att vi är några briljanta investerare, utan det är ju helt baserat på att hela världen verkar köra TINA-principen (There Is No Alternative) och därför går börsen upp. Och upp.

Hälsa

Bättre månad, även om båda varit lite trötta efter Covid. Träningen har kommit igång igen. Snittat 10 700 steg dagligen.

Skrivande

Min bok kom tillbaka från editorn med följande trevliga meddelande. Massor av ändringar att genomföra i boken, men ändå. Det kändes väldigt bra att höra att det inte var totalt skräp 😀

Feedback från min editor på The Lost Wings

Så nu fortsätter jag redigera, och samtidigt jobbar jag vidare med översättningen av bok 2 till engelska, och skriver på bok 3. Mycket att hålla i huvudet samtidigt, men det är kul och det går framåt.

Bloggen

6 800 sidvisningar under februari (6 000 förra året).

Redan veckan 9 av året 2021 – och av Årsutmaningen. Den här veckan ska vi börja titta närmare på de olika utgiftsposterna var och en av oss har.

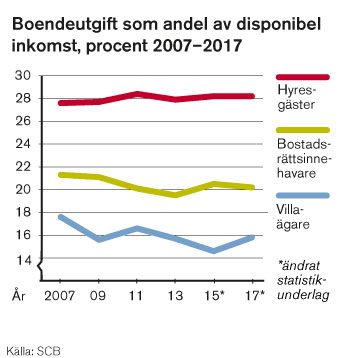

Boende brukar vara en av de största, om inte den största, utgiftskategorin vi har. Andelen av inkomsten som går till boende är störst bland de som bor i hyresrätt (28 %), medan bostadsrättsinnehavare lägger något mindre (20 %), och villaägare minst (16 %), enligt Hyresgästföreningen. Detta beror både på hyrorna, och på att personer som bor i hyresrätt generellt har lägre inkomster. Anledningen till att kostnaderna för att bo i hus gått ner har till stor del att göra med att räntorna är så låga. Men i vilket fall som helst lägger vi en hel del pengar på vårt boende.

Andel av inkomst som går till boende.

Källa: Hyresgästföreningen

Boendet är också en kategori som kan vara svår att göra något åt. Det är inte lika lätt att byta boende som att börja handla på Lidl istället för Hemköp, eller att köpa barnkläderna begagnade istället för nya. Men nedan följer några saker att fundera över vad gäller boende.

Behöver du bo där du bor?

För många är svaret ett rungande ja – men det kan ändå vara värt att fundera över. I vår ”gig-ekonomi” med allt fler som jobbar hemifrån (något arbetsgivarna dessutom blivit allt mer vänligt inställda till efter Covid-19) kanske det inte finns samma krav på att bo så nära arbetsplatsen som du gör idag? Kan du flytta till ett billigare område, eller till och med byta stad? Jobbar man helt och hållet utan koppling till en fysisk plats kan du till och med byta land, kanske till ett med lägre omkostnader generellt, inte bara vad gäller boende.

Läsa mer om detta? Farbror Fri skriver om sin flytt till Leksand i sin bok ”Ut ur ekorrhjulet”, och även Fru EB har flyttat för att få ner boendekostnaderna.

”House hacks”

Det amerikanska uttrycket ”house hacking” är att använda sitt boende för att generera inkomst, som i sin tur täcker delar av eller hela ens kostnader för boendet.

Simply put, House Hacking is a strategy that involves renting out portions of your primary residence to generate income that is used to offset the cost of your mortgage and other expenses associated with owning a home.

Långtidsuthyrning. Ett rum i lägenheten, eller en egen liten lägenhet i sitt hus, eller ett Attefallshus fixat för ändamålet? Det finns alla varianter. Kompisar till oss har en lägenhet ovanför garaget som de hyr ut – himla smidigt. När jag gick på läkarprogrammet hade jag vänner som bodde i ett litet kollektiv, där en person ägde lägenheten och hyrde ut alla rum utom det den själv använde.

Köpa ett hyreshus – och hyr ut alla lägenheter utom en, som du själv bor i. Hyresgästernas hyror ska då täcka dina hyreskostnader. Tänk dock på att du ansvarar för huset, så inkomsterna från hyresgästerna behöver även täcka de löpande kostnaderna för att hålla efter huset, och en buffert om något större behöver göras.

Korttidsuthyrning. Med t ex Air B’n’B kan du hyra ut en del av ditt boende över en natt, en vecka, eller vilken tid som passar dig. Samma delar av ditt boende som kan långtidsuthyras, kan även korttidsuthyras. Dessutom kan du hyra ut hela ditt boende på kort tid om du t ex åker på semester, eller tillbringar somrarna i ett sommarhus.

Det finns fler varianter på house hacking, som inte innebär uthyrning av ditt eget boende:

Jobb där boende ingår. Givetvis inte något som är aktuellt för alla, men det finns jobb där boende ingår, såsom au pair, eller fastighetsförvaltare. Bor du i ett litet hyreshus kan det finnas möjlighet att få lägre hyra utbyte mot att du hjälper till med praktiska saker i hyreshuset.

Hyr ut din parkeringsplats, om du bor i ett område som är attraktivt vad gäller parkeringsplatser.

Vi hade en inneboende en kortare period, en av mina vänner som inte fick tillgång till sin nya lägenhet förrän en och en halv månad senare. Det var himla mysigt att ha en inneboende, faktiskt, men vi har inte gjort mer sedan dess (eftersom vi använder det rummet som gästrum alla gånger mina föräldrar kommer på besök). 2020 la vi 13,3 % av våra inkomster på boende, plus ytterligare 3,95 % på vår trädgård. Vi ligger således nära de 16 % i snitt som folk lägger på sitt boende, när de bor i villa.

Hur mycket av din inkomst går till boende? Har du gjort något house hack? Vilket i så fall, och vad tyckte du om det? Om inte, är det något du skulle kunna tänka dig?

Frihetsmamman skrev ett inlägg om möjligheterna att bli miljonär innan man fyller trettio (intressant inlägg, läs!). Jag fick vara en del av inlägget i form av att hon beskrev mig som ett föredöme vad gäller att köpa begagnat till barnen istället för nytt.

Jag rodnade en aning, lite ovan vid att bli kallad föredöme – men det fick mig också att fundera lite på det här med föredömen och att jämföra oss med andra.

Engelskan har ett påhittat ord (okej, alla ord är påhittade, men du vet vad jag menar), comparisonitis, som är ”sjukdomen” att konstant jämföra sig med andra för att på så sätt få reda på sitt eget värde.

The compulsion to compare one’s accomplishments to another’s to determine relative importance, etc.

Det allra vanligaste är förmodligen att jämföra sig med hur lyckade alla andra är – prylarna, resorna, de leende barnen, och så vidare som visas på sociala medier, i grannskapet, i tidningarna, på arbetsplatsen, eller i vänskapskretsen. Det är en del av konsumtionshysterin, för om alla man kände fortfarande hade en tjock-tv så hade det förmodligen inte sålts mängder av nya platt-tv i allt större versioner under julrean. På samma sätt jämför vi våra kroppar med tjejerna och killarna på tidningsomslagen och blir mindre nöjda med vad vi själva ser i spegeln, eller när någon annan lägger ut bilder av deras fantastiska resa till X så känns vår egen vardag (eller till och med vår egen resa, som ju ”bara” var en dussincharter) plötsligt tråkigare.

För egen del ser jag min egen comparisonitis varenda gång jag öppnar en bok för närvarande. ”Åh, varför kan inte jag skriva så?” Eller, ”Åh, jag önskar att jag fattade hur man fick sådär många läsare.” Eller, ”Varför skriver inte jag en bok var 45:e dag som författaren X?”

Ni fattar.

När jag gick på läkarprogrammet ställde föreläsarna ibland frågor till publiken/studenterna, såsom föreläsare gör. Ofta hade jag ingen aning om svaret – men någon av mina kursare kunde svaret. Min tolkning av detta blev då att ”alla andra kan redan det här”.

I min klass fanns det en som tävlat i SM i segling. En annan som var ett socialt geni. En tredje som hade över 90% rätt på varje tenta. En fjärde som var med i ett grymt duktigt dansteam. En femte som spelade flöjt på en nivå som skulle passa i en symfoniorkester. En sjätte sprang maraton på bra tid. En sjunde som kunde namnet på varje enzym.

Och så vidare.

Min tolkning? ”Alla i den här klassen är fantastiska superatleter och sociala genier, fattar medicin intuitivt, kan svaren på alla frågor, och hade kunnat jobba som musikproducenter.”

Ja, alla utom jag då. Jag var (och förblir) en högst medelmåttig atlet som gillar att sjunga och som får plugga hårt för att ta mig över godkäntgränsen, som definitivt inte är något socialt geni.

Vi separerar inte ut individerna runtom oss när vi jämför oss. Vi ser framgångsrika supermodellersnygga infoga-drömyrke-här som ständigt reser till exotiska platser, med välartade ungar som alltid ler på bilderna, boendes i vackra hem som alltid är välstädade. Allt-i-ett-paket, ett ouppnåeligt ideal – för inte heller de vi jämför oss med är där.

Jag tvivlar inte för en sekund på att detta bidrar till de ständigt ökande sjukskrivningstalen för psykisk ohälsa, inte minst för utmattning. Hamsterhjulet snurrar allt snabbare och vi har ett ständigt inflöde av intryck, av saker och människor vi kan jämföra oss med.

Även inom FIRE-sfären kan jag känna en del comparisonitis ibland. IGMR är DYI:are ut i fingerspetsarna. Frihetsmamman också gör massor själv. Sparos fantastiskt låga matkostnader och hans förmåga att skriva dräpande inlägg på löpande band. Fru EB som gör det mesta FIRE-rätt och dessutom skriver så kul att hon har en enorm följarskara. Och så vidare.

På läkarprogrammet lärde jag mig till slut (någotsånär) att inte jämföra mig med resten som helhet. Vad gäller det materialistiska är jag inte den som jämför mig så mycket, jag gillar inte kläd-/sko-/väsk-/whatever-shopping, jag jämför inte min bil med andras (gud så ointressant), resorna vi gör gör vi för att vi njuter av dem… Men visst ser jag ibland Det Vackra Folket i de glansiga tidningarna och undrar varför jag inte är smalare eller mitt hår inte ser ut som deras eller min näsa är mindre.

Jag måste påminna mig själv om vad som ligger bakom de där Vackra människorna. Dieter? Kirurgi? Personliga assistenter, sminköser? Photoshop?

Det gör nog oss alla gott att stanna upp och försöka lägga bort jämförelserna. Jag måste tänka på vad som gör mig och min familj lyckliga, inte vad någon annan familj gjort. I en egocentrisk värld behöver vi, i den här aspekten, faktiskt bli lite mer egocentrerade. Öva på tacksamhet för allt det du har, istället för att fokusera på det du inte har. Du blir gladare och lugnare – och förmodligen rikare med tiden, om det du jämför dig med är Det Vackra Folket i sina stora hus och dyra bilar och exklusiva semestrar. Jämför du dig med FIRE-folk, ta det lugnt med det också. Gör det som passar dig, som du orkar med. IGMR skrev om hur han försökte göra allt för att maxa inkomsterna, men konstaterade att det inte funkade. Man kan inte göra allt, alltid.

Föredöme är jag gärna, men låt bli att jämföra er med mig eller någon annan. Vi gör alla så gott vi kan.

Vi har nått vecka 8 av Årsutmaningen och den här veckan ska vi titta på hur större utgifter kan hanteras.

Större utgifter drabbar oss alla då och då, mer eller mindre väntat. För helt oväntade utgifter har du skapat eller håller på att skapa din buffert, så du har en planering för dem. Men bufferten ska inte användas för att hantera väntade större utgifter.

Väntade större utgifter kan vara:

Försäkringar, t ex för bil eller boende

Semester, då du kanske vill äta ute mer än vanligt, eller göra utflykter som kostar

Resor

Ny mobiltelefon

Renoveringar

Bilköp

Eller vad som helst annat som är större och inte sker särskilt ofta, och därför inte passar in i budgetmallen

Egentligen gäller samma sak för allt, oavsett vad den väntade större utgiften är: planera i förväg.

Om du vet att bilförsäkringen betalas varje år och går på säg 3 000 kr, lägg då undan 250 kr varje månad i budgeten till detta. Vill du så sparar du pengar som är öronmärkta till den här typen av utgifter på ett eget konto, om du annars riskerar att bli förledd att spendera dem på annat. Gör gärna överföringen automatisk (det är bra att automatisera så mycket som möjligt av sin ekonomi!), så att det inte är något du behöver tänka på, och lägg den automatiska överföringen samma dag som lönen kommer in på kontot. Leta gärna upp ett konto som ger dig någon typ av ränta.

På samma sätt bör du göra en ungefärlig beräkning för vad sommarsemestern kommer kosta. Titta gärna tillbaka på föregående år för att få en uppfattning – och gör sedan som i exemplet med bilförsäkringen ovan: börja spara så snart förra årets semester är över. På det sättet slipper du stå tomhänt och frustrerad när nästa semester kommer.

Genom att spara på det här sättet slipper du också hamna i låneträsket, eller att du sitter med en baksmälla efter semestern och/eller julfirandet. Du mättar munnen efter matsäcken, och du får dessutom öva dig på tålamod. När det gäller konsumtion kanske du i slutändan inser att det där du suktade efter inte var så spännande när du väl tjänat ihop pengarna. Glöm heller inte att kolla begagnatmarknaden, något vi återkommer till framöver, om det är prylar du är ute efter.

Hur löser du de större, väntade utgifterna? Sparar du extra inför sommarsemestern eller julen, eller något annat tillfälle på året?

Ett argument som jag har svårt att bemöta är om alla skulle göra som oss? Tänk om allmänheten lär sig att skjuta upp sina belöningar? Vad händer då med mina investeringar och samhällets tillväxt? Hjälp mig tvåla till dom som kommer med denna kritik.

Frågan kom för ett tag sedan i kommentarsfältet, och jag svarade på det där, men jag kände att det var en fråga som faktiskt förtjänar ett eget inlägg. Den kommer ofta (i princip alltid) när FIRE-folk blir intervjuade, och visst är den intressant.

Det enklaste sättet att bemöta denna fråga är: Det kommer aldrig att hända. Andelen människor som klarar av att vänta på belöningar till senare – långt, långt senare vad gäller FIRE – är och förblir liten. De allra flesta vill fortfarande ha det senaste av det mesta – det nya köket, den senaste mobilen, den där semesterresan till Thailand varje år, och så vidare. Även om en del av dem påbörjar en FIRE-resa är det långt ifrån alla som kommer att bli kvar, för de orkar inte hålla fast kurs.

Det mer komplexa svaret då? Något sånt här:

Om alla skulle lära sig att skjuta upp sina belöningar, spara och investera så skulle vi förmodligen få en mycket gladare, lugnare population som ägnade sin tid åt det de ville istället för att slava på ett jobb de avskyr. De som gillar sina jobb hade fortsatt, övriga hade valt att göra något annat – antingen något mot betalning, eller något som inte betalar sig, men något de trivs med. I det långa loppet skulle detta minska den psykiska ohälsan bland vuxna, eftersom folk skulle kunna minska ner radikalt på stressen i sina liv. Många skulle kanske jobba deltid istället för heltid. De skulle i större utsträckning ha tid med sådant som att träna och röra på sig, vilket många i dagens samhälle prioriterar bort när livet går ut på att sitta framför datorskärmen på jobb hela dagen, och sedan stressa för att hämta barn på förskola eller fritids, följt av snabb matlagning – eller kanske hämt-mat – och läggning, städning, sova och repeat. Hinner man röra på sig och ta hand om både kropp och själ håller man sig friskare.

Om den psykiska ohälsan skulle sjunka skulle antalet sjukskrivningar minska – psykisk ohälsa står trots allt för nästan hälften av de 64 miljarder som gick till sjukskrivningar 2018. Kanske skulle folk också ha tid att träffa sina äldre och ta hand om dem, så att äldre blev mindre ensamma? Kanske skulle barnen gå kortare dagar på förskolorna?

Det skulle finnas mer tid för folk att hinna med saker som vi numera sällan gör: Laga saker istället för att slänga och köpa nytt. Baka eget bröd istället för att köpa massproducerat. Göra mat från grunden istället för att köpa hel- och halvfabrikat med diverse tillsatser som ingen människa kan uttala.

Det hade varit bättre för miljön. Vi har en planet som inte orkar med vårt nuvarande konsumtionstempo. Om alla skulle sänka tempot för att istället spara en del av sin lön så skulle vi hamna i en situation med mindre nyköp. Kanske skulle folk ha tid att i större utsträckning låna av varandra, och köpa begagnat istället för att hela tiden springa och köpa nytt för att det inte finns tid att leta på Marketplace. Och laga, och ta hand om, våra saker istället för slit-och-släng-rutinen.

På sikt hade det – kanske – blivit lite mindre in till statskassan genom att mindre pengar skulle komma från skatt på arbete – men å andra sidan skulle nog som sagt många ändå fortsätta jobba, för att de trivs med sitt nuvarande jobb, eller för att de hittar något annat som de gillar som drar in pengar. Det är få i FIRE-sfären som nått FIRE och lagt sig på soffan, eller ens på stranden med en piña colada. Jag vet att både jag och maken hade fortsatt jobba – det gör vi även i nuläget, trots att en av oss lugnt hade kunnat sluta. Mer pengar på ISK:n kommer inte att göra någon skillnad för oss. Däremot kommer jag fortsätta jobba deltid.

Om statskassan fick lite mindre att jobba med i och med detta skulle man få se över den svällande budgeten, men det ser jag inte som ett problem. Idag läcker Sverige pengar åt alla håll, både inom landet och utomlands, det är rena Lyxfällan i statsformat. Det går pengar till alla möjliga dumheter som absolut inte borde få en skattekrona, och långt innan man börjar kasta skit på folk som tar hand om sin egen ekonomi och tar ansvar för sina liv, kan de där högt uppe i politikeradeln börja ta ansvar för vårt land. Om fokus skiftas från allehanda bidrag till allt från enskilda individer till stora religiösa samfund, till grunduppdragen sjukvård/omsorg, skola, rättsväsende, försvar, då är det min fasta övertygelse att pengarna skulle räcka. Kanske med mindre barngrupper i förskolan eftersom färre har barnen på förskolan heldagar. Kanske med aktiva föräldrar i skolklasserna så att det blir lugnare. Kanske med gladare åldringar som inte behöver lika mycket hemtjänst, eftersom nära anhöriga hinner och orkar närvara.

Jag ser egentligen bara positiva effekter av att folk skulle jobba mindre på tvång och ha en större frihet. En del skulle fortsätta jobba med det de gör idag, andra skulle byta jobb. Några skulle sluta helt, men det är ju ingen större skillnad mot hur det är idag – vi har soffliggare nu också.

Vad tror ni skulle hända om alla nådde ekonomisk frihet genom att lära sig mer om FI-tänket? Skulle alla bli soffliggare och samhället kollapsa, eller tror ni det skulle vara något positivt?

Detta inlägg innehåller annonslänkar till Avanza och SAVR.

Vecka sju av Årsutmaningen – den här gången är det dags att investera dina första kronor på börsen. Trots att jag tycker att majoriteten av pengarna ska gå till bufferten om du inte har en sådan, är det bra att ta ett första steg in i börsen redan nu. På sikt är det där dina pengar ska bo, jobba och föröka sig, så det är bra att vänja sig.

Vad är börsen?

Om du redan har koll på vad börs, aktier och fonder är, hoppa över det här och gå till nästa rubrik. Det här är inte på något sätt heltäckande, bara en väldigt snabb intro. Vill du läsa mer finns det många böcker om börsen och aktier.

En börs är en marknadsplats där man köper och säljer olika saker till marknadspris. De vanligaste är börser för aktier och andra finansiella instrument ((…)) För att möjliggöra handel används en mäklare som mäklar transaktioner, ofta kallad för börsmäklare.

Så på börsen kan man köpa aktier, som är en liten del av ett aktiebolag, om det aktiebolaget är noterat på börsen. Exempel på företag som finns på svenska börsen är H&M, Astra Zeneca, ett gäng banker, med många fler (totalt ca 300 på Stockholmsbörsen/Nasdaq, ytterligare på Nordic Growth Market, NGM), och på den utländska marknaden finns sådant som Alphabet (som äger Google), Apple, Microsoft, Disney, och många, många fler.

Priset på aktierna bestäms av marknaden, hur man värderar företaget. Om många vill köpa går priset upp, om många vill sälja går priset ner, ungefär, i sin tur baserat (oftast) på hur företaget går. För att köpa eller sälja aktier betalar man en avgift, courtage, som bestäms av börsmäklaren.

Vill man slippa köpa enskilda aktier (alltså slippa välja företag själv) kan man istället köpa fonder. Wikipedia igen:

En investeringsfond är en samling av en rad olika värdepapper, ofta kallad för portfölj, som ägs av många människor tillsammans, vilka är andelsägare. Portföljen kan bestå av olika typer av aktie- eller räntebaserade värdepapper. En fondandelsägare är ägare till en del av fondens förmögenhet.

En fond kan förvaltas aktivt eller passivt. Vid aktiv förvaltning är det en person (eller flera) som bestämmer vilka bolag som köps och sälj i fonden enligt riktlinjer som satts upp för fonden. Dessa personer vill givetvis ha betalt, vilket betyder att avgiften du betalar för fonden blir högre än för en passivt förvaltad fond. En passivt förvaltad fond, eller indexfond, följer istället ett marknadsindex. Därmed behövs ingen förvaltare som ska ha betalt, och fondavgiften blir betydligt lägre. Ibland fuskar fondbolagen med sina indexfonder och kallar dem aktiva, vilket gör att de tar ut högre avgifter trots att de har väldigt låga omkostnader. För fonder betalar du inget courtage, utan en procentuell avgift på den mängd pengar du har investerade.

Sikta på att hitta indexfonder med låga avgifter i första hand. När du blir mer varm i kläderna kan du, om du vill, göra aktiva val att köpa dyrare fonder – men indexfonder är och förblir en bra grund oavsett din kännedom om börsen.

Skapa ett konto hos en nätmäklare

Det finns två större nätmäklare i Sverige, Avanza (affiliatelänk, använd gärna så stöttar du bloggen) och Nordnet. Utöver dem går det att köpa och sälja aktier och fonder via många vanliga banker. För något år sedan tillkom uppstickaren SAVR där du kan köpa fonder till en lägre avgift. Jag har skrivit mer om SAVR här.

Vill du göra det här extra enkelt, och slippa ens lägga ut en hundralapp? Använd min länk till SAVR, så får du 100 kr investerade i SEB Hållbar Sverige Indexnära, en indexfond med låg avgift (jag får ingenting på den länken). Vill du vara snäll mot bloggen, använd istället den här affiliate-länken till SAVR.

Det finns även ”fondrobotar”, som till exempel Lysa. Där svarar du på frågor om din riskbenägenhet, sparhorisont, med mera, vilket slutar med ett förslag från Lysa om hur du bör investera. Sedan sätter du helt enkelt upp ett månadssparande och Lysa sköter allting, så att du kan glömma allt vad investeringar heter, mot en avgift. Jag har inte använt Lysa, men det gör IGMR.

Att skapa konto hos nätmäklarna är enkelt. Jag har konton hos såväl Avanza och Nordnet som SAVR. Vill du bara investera i fonder – vilket är en bra början om du är helt ny på börsen – kan du hålla dig till SAVR, alternativt automatisera det med Lysa. Det kostar ingenting att öppna eller ha konto hos någon av nätmäklarna – deras intäkter kommer från courtage vid köp och sälj av aktier, respektive från en procentuell avgift på fonder. Vanliga banker tar ibland ut skalutgifter för konton, undvik dessa. SAVR tar ut en plattformsavgift, men den är baserad på hur mycket pengar du har på SAVR, och blir alltså noll om du inte har några pengar på kontot där. SAVRs plattformsavgift är inräknad i kostnaden för fonderna, så när du tittar på avgiften är det allt du betalar för den (och den är ändå lägre än på Avanza och Nordnet).

På ditt nyöppnade konto bör du sedan öppna ett investeringssparkonto, ISK. ISK är ett schablonbeskattat konto för köp och sälj hos börsmäklaren, så att du istället för att betala 30 % skatt på vinster betalar du 0,375 % (2020 och 2021 års skattesats) på kapitalet som står på kontot oavsett om du gör vinst eller förlust. Du slipper också krånglet vid deklaration jämfört med ett aktiefondkonto (AF-konto). Alternativet till ISK är en kapitalförsäkring (KF), mer om det här.

Vad ska du investera i?

När du har öppnat konto är det dags att investera. I rubriken till det här inlägget står det hundralapp, men du kan välja mer eller mindre efter vad din ekonomi tillåter. I första hand ska du som sagt prioritera att betala av dina skulder och skapa en buffert. En del fonder har minimikrav på 100 kr (några säkert mer än så), men många har lägre minimikrav än så.

Några fondtips för din hundralapp:

Avanza: Avanza Global (årlig avgift om 0,10 % av investerat kapital)

Nordnet: Nordnet Indexfond Global, USA eller Europa (samtliga 0,20 % i avgift)

SAVR: Vanguard US 500 Stock Index Inv USD Acc (0,20 % i avgift), SEB Hållbar Sverige Indexnära (0,24 % i avgift)

Dessa är inte de fonder som avkastat bäst senaste året eller åren, men är billiga indexfonder som utgör en bra grund eftersom de alla följer breda index på stora marknader. Avanza har sin gratisfond Avanza Zero, men den följer OMXS30, alltså de 30 största bolagen på Stockholmsbörsen, och är således förhållandevis smal.

Till Avanza och Nordnet tror jag att man måste ha satt över pengar innan köp (men det kan man göra snabbt med Swish åtminstone till Avanza), medan SAVR kan dra direkt från ett kopplat bankkonto. På samtliga nätmäklare kan du sätta upp ett automatiskt månadssparande direkt till en eller flera fonder, där pengarna dras från valt bankkonto.

Hur känns det att ha gjort din första investering? Vilken fond valde du? För dig som investerat sedan tidigare, vilka fonder föredrar du? Har du testat SAVR?

Okej, efter att i årssammanfattningen nöjt ha konstaterat att vi klarat oss undan Covid, blev vi givetvis sjuka i Covid. Det är oklart om det var barnen som drog hem smittan från dagis, då de var sjuka i en märklig magsjuka dagarna innan jag blev dålig med feber, eller om jag dragit hem det från jobb, men Covid-positiv blev jag i alla fall i mitten av januari. Det blev som tur var en mild sjukdom, där min trettioniogradiga feber bara varade ett dygn, därefter mest hosta och snorig – en halvjobbig förkylning. Tuffast var väl egentligen att ha barnen hemma i en vecka då både jag och maken var mer eller mindre sjuka, medan de var väldigt pigga.

Nu har vi i alla fall haft det, och tack och lov blev det inte så illa.

Inkomster

Eftersom min sjukdom inte gick in i systemet förrän efter lönekörningen blir det påverkan först på nästa lön. Makens hanns dock med, så hans var ett par tusen lägre än den annars skulle varit. På det hela taget ligger januariinkomsterna en bit under medelinkomsten för 2020, eftersom vi inte hade så mycket extra utöver lönen in. Barnbidrag och minimal föräldrapenning för egen del.

Utgifter

Det blev en del stora utgifter i januari. Värmesystemet i källaren slutade fungera i december dagarna innan jul och behövde fixas, vilket till vår förvåning och tacksamhet (eftersom mina föräldrar kom över julen och bor i gästrummet i källaren, som antingen annars var bastuhett eller iskallt) faktiskt gjordes innan jul. 16 000 kr blev det, men det var inte så mycket att diskutera – det var inte något vi kunde byta själva.

Vi bokade faktiskt också en resa i november till Kanarieöarna, och betalade handpenningen på det. Charter med två kids, love it (faktiskt, helt ärligt). Ser otroligt mycket fram emot det. En försäkring hade sin årsförnyelse i januari också på ett par tusen.

Matkostnaderna landade på 6 200 kr, där den största grejen var vår första beställning av en köttlåda från Gårdssällskapet (1 495 kr). Det var en himla trevlig låda, och vi lär inte behöva köpa kött på ett tag…

Sparkvoten blev i och med allt detta relativt låg – 28,8 %. Vi hoppas på bättring till nästa månad, men förhoppningsvis har vi då inte ett värmesystem som brakar samman…

Investeringar

Med liten marginal nådde vi ett nytt ATH, delvis tack vare nyspar men också börsuppgång.

Hälsa

Nja. Covid bekräftat för oss vuxna, barnen hade sin skumma magsjuka som kanske eller kanske inte var Covid. Men ändå tacksamt att vi inte blev sjukare. Förutom första veckan då jag var rätt tagen av Covid så har jag ändå lyckats hålla 10 000 steg i princip varje dag, med promenader i närområdet. Någon träning har det inte blivit alls sedan Covid.

I januari släppte jag min bok om Studieteknik, vilket sedan faktiskt sålt ett gäng ex – jag är så stolt! Jag har översatt min roman till engelska och blev färdig med det (tack Covid) precis innan månadsskiftet. Via en av mina skriv-grupper på Facebook hittade jag en editor som nu har den engelska versionen och ska återkomma med feedback inom tre veckor, mycket spännande och mycket nervöst! Min författar-sida CamillaVavruch.com är också live.

Bloggen

7 600 besök under januari (9 800 i januari 2020). Jag har påbörjat Årsutmaningen vilket inte genererar så mycket kommentarer, men däremot ett helt gäng nya mottagare av nyhetsbrevet. Välkomna!

Sjätte veckan av Årsutmaningen är här. Den här veckan är det dags att ta tag i att bygga en buffert.

Vad är en buffert?

En buffert är en pengakudde som du kan använda när det kommer oväntade utgifter. En buffert är en trygghet som du kan luta dig mot när något oväntat händer.En av fem klarar inte av en oväntad utgift på 12 000 kr – en buffert hjälper dig att bli en av de andra 80 % istället.

Hur stor ska bufferten vara?

Det är en mer eller mindre ständig diskussion inom den privatekonomiska sfären gällande hur stor bufferten ska vara. Det enkla svaret på hur stor bufferten ska vara är att det inte finns ett enda svar. Buffertens storlek beror på följande:

Din ekonomi i övrigt

Har du några miljoner investerade är behovet av en buffert förmodligen mindre än om du har noll kronor på kontot. Däremot spelar det inte så stor roll vad du har i lön, eftersom någon med hög lön som gör av med hela sin inkomst är i samma riskabla situation som någon som har lägre lön och gör av med hela sin inkomst.

Din familjesituation

Det är stor skillnad på om du är är ett singelhushåll, eller om du har barn (eller någon annan) att försörja.

Din boendesituation

Att bo i hus är större risk för ekonomin än att bo i bostadsrätt, och att bo i hyresrätt är allra minst risk.

Dina övriga åtaganden

Om du har bil, båt, fritidshus, med mera, måste detta givetvis räknas in i hur stor buffert du har, eftersom varje åtagande innebär att det kan hända något som kräver pengar för att fixas.

Många baserar sina uträkningar om hur stor bufferten ska vara på inkomsten (till exempel tre eller sex månadslöner), men jag (och många med dig) tycker att det är rimligare att basera bufferten på utgifterna. Det är ju trots allt det du faktiskt gör av med, alldeles oavsett om utgifterna är större (om du lever på lån) eller mindre än inkomsten.

Personligen tycker jag att någonstans mellan tre och sex månaders utgifter passar mig och min familj väl. Då äger vi ett hus, bil, och har två barn, men har samtidigt ett ordentligt kapital på börsen som trots allt finns om allt skulle gå åt skogen samtidigt. Det finns de som argumenterar för ett helt års inkomster i buffert, men man får väga säkerheten av detta mot utebliven avkastning (om motsvarande mängd pengar skulle vara investerade på börsen). Andra argumenterar för att man bör investera istället, och mer eller mindre skippa budgeten. Vad svaret blir för just dig – när du sover gott om natten – vet bara du.

Hur bygger man en buffert?

Det enkla svaret är att man bygger buffert på samma sätt som man gör allt annat i privatekonomi: successivt. I din budget som vi gjorde för två veckor sedan skulle du ha med en post för sparande, helst 10 % av din nettolön. Har du ingen buffert så bör detta sparande gå till din buffert tills den når nivån du bestämt dig för.

Sätt upp en automatisk överföring till ditt buffertkonto (om du inte gjorde det redan när du gjorde din budget vecka 4), som dras samma dag som din lön kommer in, för att vänja dig vid att du har mindre att röra dig med. För att inte riskera att nalla av bufferten när du inte borde rekommenderar jag att du har din buffert på en annan bank än din vanliga. På så sätt krävs det mer energi för att komma åt pengarna, jämfört med om du ser dem i listan när du loggar in på din vanliga bank.

Bufferten ska inte investeras på börsen. Bufferten bör finnas tillgänglig på ett bankkonto, gärna ett med så mycket ränta du kan hitta samtidigt som du har insättningsgaranti, så att du inte råkar behöva den samma dag som börsen går ner 20 %. Detta innebär att bufferten över tid minskar i värde eftersom räntan inte överstiger inflationen, men det är priset man får betala för tryggheten.

Vad ska bufferten användas till?

Oväntade utgifter, med betoning på oväntade. Det innebär att buffertsparandet inte ska användas till semesterresor eller julklappar – det är inte oväntade utgifter. Bufferten kan också användas om du t ex skulle bli av med jobbet, eller om du blir sjukskriven. Till syvende sist bestämmer du själv vad bufferten får användas till, men min rekommendation är att vara restriktiv så att den finns när du väl behöver den.

Behöver du använda dig av din buffert, se då till att månaderna som följer används för att fylla upp bufferten till den nivå du bestämt på förhand.

Hur tänker du med storleken på bufferten? Har du den på en annan bank än ditt lönekonto? Vad tycker du att bufferten är till för?

För ett tag sedan träffade jag en bekant och halkade – via diskussion om pensioner – in på ämnet sparande. Hen har ett par år kvar till pension, och hade en längre utläggning om nivån på de kommande pensionsutbetalningarna kommer bli. Det hade tydligen varit ett huvudbry, eftersom hen under lång tid haft en delad anställning med två huvudmän, och därför var det där med pension högst oklart fram tills nyligen.

Nu var hen tacksam eftersom det kommit fram att hen, istället för att få ca 40% av sin nuvarande lön i pension, istället kommer få runt 70%.

Och det var ju tur det, för ”Det hade aldrig gått på bara 40%.”

Ungefär där trillade vi in på diskussionen om sparande, eftersom jag ryckte på axlarna och sa att jag inte är så brydd med vad pensionen blir. Vårt privata sparande är det som kommer trygga min pension, inte det offentliga.

Hen då, med en årslön på uppåt 1,5 miljon före skatt (i lön, hen driver också eget aktiebolag)?

Hen har inte en krona sparad.

Jag vet att det är så här. Jag vet henoms livsstil, jag vet att bara för att man har hög lön så betyder det inte att man har en intelligent inställning till pengar. Men… ändå. Jag fick en smärre chock. Det är ingen korkad person, hen är riktigt smart och har titlarna för att bevisa det. Ändå hade hen ingen aning om att det finns något som heter ISK (kommentaren när jag sa att vi får motsvarande en månadslön i utdelningar var, ”Jamen sen är det ju 30% skatt på det”, och såg ut som ett frågetecken när jag sa, ”Nej, vi har dem på ett ISK” – ”Vaddå ISK?”).

Det var till och med så illa att hen berättade att med den nuvarande inkomsten är det ibland svårt att få ihop det. Pengarna rinner mellan fingrarna.

Nu har hen inga större bekymmer att hitta extragig vid sidan av, och få bra betalt för det, så gissningsvis (förhoppningsvis) blir det väl okej ändå (och så blev ju pensionen bättre än väntat). Men ändå. Hen är typexemplet på lifestyle inflation, på hur en hög lön innebär höga utgifter. Det är stort hus, sommarhus, renoveringar, fin båt, fina bilar, dyra viner, dyr mat, resor, och så vidare.

När man väntar sig att inkomsterna alltid kommer att stiga, då förstår jag att det blir en oro när pensionen närmar sig.

Jag och maken har tillsammans inte lika höga inkomster som hen har, men vi har ändå ett snitt över året på 40% sparande. Vi har fortfarande många år av jobb kvar (eftersom vi inte är intresserade av tidig pension, bara jobb på egna villkor), och vår ekonomiska position är redan betydligt bättre än min bekants. Det är jag stolt över.

Tyvärr fanns inget intresse för att lära sig heller. ”Det finns ju inget att spara”, lydde devisen, för lönen tog ju hela tiden slut.

Stöter ni på den här typen av människor runtom er?

Vill du börja se över din ekonomi? Jag har en liten serie som heter Var börjar man?

Redan femte veckan på Årsutmaningen, tänk vad fort det går – det har redan blivit februari. Om du hängt med i utmaningen har du vid det här laget koll på varför du gör det här, på ditt nettovärde, dina inkomster och utgifter, och du har en budget. Så vad är nästa steg?

Den här veckan kommer vara väldigt olika för olika personer som läser det här, eftersom vi ska titta på skulder och hur man kan börja beta av dem. Vissa har väldigt låg skuldsättning, andra desto högre men med bra villkor, och en del har höga skulder till dåliga villkor.

Vad är bra och dåliga villkor?

I princip har studielån och bolån bra villkor. Visst kan man ha något sämre villkor än grannen vad gäller bolånen, men över 2,5 % i ränta tror jag att det är få som har idag (så länge vi pratar om lån upp till 80 % av bostaden, har man tagit blancolån för resten är det en helt annan historia). Räntan på studielånen ligger för 2021 på 0,05 %, så ett bättre lån än så går inte att få (om man inte får räntefritt lån från föräldrarna eller nåt!).

Dåliga villkor är lån med hög ränta. Sedan 2018 får räntan vara max 40 % över referenspunkten, men det är fortfarande en väldigt hög ränta. Lägger man dessutom till att det gärna tillkommer diverse avgifter (fakturaavgift, uppläggningsavgifter, etc) så kan den så kallade effektiva räntan (vad du totalt betalar för att ha ett lån) vara en bra bit högre, framför allt på smålån.

Mellan ”bra” och ”dåliga” villkor finns lån som ligger lite på gränsen. Till exempel ligger billån ligger på någonstans runt 5-6 % eftersom de har en säkerhet i bilen. Dessa bör i min mening också betalas av, men de har inte samma höga prioritet som blancolån.

Hur ska man ta sig an sina lån?

Det finns två metoder som framför allt läggs fram: snöbollsmetoden och lavinmetoden. Jag har skrivit om dem tidigare.

Snöbollsmetoden går ut på att skriva upp alla sina skulder från minsta till största belopp, och sedan börja betala av det lägsta beloppet. På så sätt får man relativt snabbt en känsla av framgång när man betalar av sina första småskulder, och får då energi att fortsätta. Problemet är att man inte tar hänsyn till räntan, vilket gör det till en mindre effektiv metod än lavinmetoden.

Lavinmetoden går ut på att lista alla sina skulder från högsta till lägsta ränta, och sedan börja med den med högst ränta. På så sätt får man snabbast bort de lån som kostar mest. Detta är matematiskt mest effektivt, men kan givetvis kännas lite mindre kul psykologiskt, om man känner att man behöver den där känslan av framgång som man får av snabba ”wins”.

Oavsett vilken metod man använder måste man givetvis hela tiden betala minimum på övriga lån – men det man kastar allt extra man har på, är antingen den minsta skulden (snöboll) eller den med högst ränta (lavin).

Andra tips

Oavsett vilken metod man väljer så finns det några tips utöver att bara börja betala av sina skulder.

Har du skulder hos Kronofogden, eller skulder hos Inkasso, börja med dessa alldeles oavsett ränta. Få bort skulderna hos Kronofogden eftersom många saker försvåras extremt av att ha Kronofogdeskulder och anmärkningar där, och när du inte längre är hos Kronofogden, se till så att du inte hamnar där igen.

Ring lånebolagen och förhandla med dem. Gör avbetalningsplaner och se om du kan få fryst ränta, eller till och med räkna av redan betalda räntor. Har du skulder med höga räntor som tickat på under lång tid kan du ha betalt mer än din skuld redan, och då ha ett bra förhandlingsläge.

Hopbakslån är bara bra om du får en bättre ränta på hopbakslånet än du hade på ursprungslånen. Om du har lån med 8, 12 respektive 22 % ränta är det förmodligen inte ett bra steg att byta till ett hopbakslån med 20 % ränta. Kan du däremot få ett hopbakslån med 8 % ränta är det desto bättre.

Lån med bra villkor

För bolån finns det krav på amortering ner till 50 % av bostadens värde. Bolån över 70% av bostadens värde ska amorteras med 2 % per år, mellan 50 och 70 % ska man amortera 1 %. Ytterligare krav finns om du lånar mer än 4,5 gånger din bruttoårsinkomst. Men därefter finns inget krav, och det är upp till var och en att bestämma om man vill fortsätta amortera ner sina lån. Eftersom bolån i nuläget är så billiga är det många (inklusive jag och min man) som väljer att ha kvar bolånen och istället investera våra pengar, med tanken att vi kommer avkasta mer än vad bolånet kostar. I USA verkar det vara en större grej att betala av sitt boende, men vad jag förstår är även deras räntor högre och därför är det en annan situation.

Däremot finns det ofta möjlighet att sänka kostnaden även för bolånet, framför allt om du haft lånet i flera år på samma ställe och inte förhandlat. Var inte rädd för att ringa och prata med banken – det värsta du kan få är ett nej! Har du en välordnad ekonomi kan det vara en stor fördel att ”shoppa runt” bland banker och se vem som erbjuder bäst ränta. Genom den metoden fick vi ner vårt bolån till 1,08%.

På samma sätt som diskussionen om huruvida man ska betala av bolånen, kan man diskutera huruvida man ska betala av sina studielån i snabbare takt än vad som krävs. Om du istället investerar motsvarande summa är sannolikheten väldigt stor att du får en bättre avkastning än de 0,05 % som lånet kostar. Å andra sidan är en skuld en skuld, och det känns kanske bättre att gå genom livet skuldfri. I vilket fall som helst bör studielånen vara den sista skulden du betalar av, med tanke på den låga räntan.

Sammanfattning

Det viktigaste du kan göra när det kommer till dina lån, framför allt om du har lån med dåliga villkor, är att börja betala av dem. Välj en metod som passar dig och gör allt du kan för att bli av med dem. Du kommer sova bättre på natten, och din framtid kommer bli ljusare av att bli av med dem. Och sen, när du är skuldfri: ta inga nya lån.

Hur tar du dig an dina lån? Hur tänker du kring bolån och studielån?

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.