Elfte veckan av Årsutmaningen, och idag är det dags att titta över dina – eller din familjs, om du har en familj – försäkringar.

Vilka försäkringar är måsten?

Trafikförsäkringen är den enda försäkring du måste ha enligt lag – om du har bil, givetvis. Har du ingen trafikförsäkring blir får man en straffavgift från trafikförsäkringsföreningen.

I övrigt finns det inget lagkrav på några andra försäkringar – men det finns flera andra försäkringar som är lämpliga.

Försäkringar du bör ha

Hemförsäkring

Hemförsäkringen är den första på listan oavsett om du bor i lägenhet eller villa. Du behöver en försäkring per boende, och den gäller normalt för hela familjen. Hemförsäkringen är en paketförsäkring med egendomsskydd, reseskydd, ansvarskänsla och rättsskydd – men olika försäkringar ger olika hög ersättning och ersätter olika exakta händelser. Allrisk- och drulleförsäkring kan läggas till. I en villaförsäkring ingår även försäkring för byggnaden, medan en hemförsäkring för en bostadsrätt har ett bostadsrättstillägg.

Reseförsäkring

Reseförsäkringen som ingår i hemförsäkringen gäller bara i 45 dagar, och blir du borta längre är det viktigt med ytterligare en försäkring som täcker om du blir sjuk eller skadad. Du vill inte fastna skadad eller sjuk utomlands utan en försäkring.

Bilförsäkring

Utöver trafikförsäkringen, som som sagt är tvång, och som ger ersättning vid personskador vid en krock, behövs en bilförsäkring som ersätter skador på din bil. För nya bilar ingår det oftast en vagnskadegaranti i tre år, och då behövs bara en så kallad halvförsäkring. När denna går ut behövs en helförsäkring. Har du en äldre bil kanske du anser att bilens värde inte är så högt att du behöver en helförsäkring, utan att det räcker med en halvförsäkring. Köper du en hel- eller halvförsäkring ingår trafikförsäkringen, så den behöver inte köpas separat.

Försäkringar man kan överväga

Barnförsäkring

En barnförsäkring ger ersättning för sjukdom och olycksfall. I förskola och skola gäller en försäkring från samhället, men all tid utanför är de oförsäkrade utan barnförsäkring. Ska man teckna en barnförsäkring bör man göra det så snart som möjligt efter födseln, för att inte riskera att det blir en massa undantag som blir tillämpliga.

En del, framför allt i FIRE-sfären, argumenterar för att det är bättre att sätta av motsvarande peng som barnförsäkringen kostar och investera det, eftersom det dels inte är säkert att försäkringen behöver användas, och dels inte säkert att försäkringen täcker. Det finns gott om exempel där någon varit ett par dagar utanför någon gräns för när något måste upptäckas, eller att det finns finstilta undantag som gör försäkringen ogiltig när den väl behövs. Sparar du undan motsvarande mängd pengar har du en garanterad summa när barnen blivit vuxna, istället för att en försäkring måste fall ut. Å andra sidan kan det hända saker där försäkringen hade behövts.

De flesta föräldrar väljer att ha en barnförsäkring. Fundera själv över vad du känner dig trygg med.

(Sjuk- och) olycksfallsförsäkring

Det finns såväl olycksfallsförsäkringar som kombinerade sjuk- och olycksfallsförsäkringar. Desto mer de täcker, desto dyrare givetvis. De ger engångsbelopp när man drabbas av de sjukdomar och/eller olycksfall som försäkringen täcker – men det finns många undantag. Skulle din ekonomi drabbas hårt om du blev sjuk eller råkade ut för en olycka? Då är detta en försäkring att överväga.

Livförsäkring

Livförsäkring är bra framför allt för familjer, där en förälderns bortgång kan ge en kraftig påverkan på ekonomin. Livförsäkringen ger ett förutbestämt belopp om den försäkrade dör, och kan vara viktigt om man t ex har stora lån på sitt boende där familjen vill bo kvar.

Djurförsäkring

Djurförsäkring beror på vad det är för djur – givet för en häst, men inte nödvändigtvis för en katt, kanin eller marsvin. Veterinärkostnaderna kan bli höga, men det beror på hur du tänker dig agera om ditt djur blir sjukt eller skadat. Fundera över vad din ekonomi klarar av.

Försäkringar man lugnt kan skippa

Prylförsäkringar

De där försäkringarna man får erbjudande om när man står och ska betala grejen är helt onödiga. Prylförsäkringar av alla de slag är till för att affärerna ska tjäna mer pengar. Se till att ha en bra hemförsäkring och lägg pengarna du inte lägger på prylförsäkringar till din buffert istället.

ID-skydd

Ingår i de flesta hemförsäkringar – kolla vad som ingår i din hemförsäkring innan du betalar extra för mer ID-skydd.

Tandvårdsförsäkring

För de flesta blir en tandvårdsförsäkring dyrare i det långa loppet än att betala för din tandvård.

Vad styr om du ska ha en försäkring eller ej?

Försäkringar är till för att betala dig om något oförutsett händer. Desto mer buffert och tillgångar du har, desto större är din förmåga att betala själv för det oförutsedda, och då sjunker egentligen ditt behov av försäkringar. Har du däremot inte någon buffert alls blir försäkringarna givetvis desto viktigare. Som vanligt blir det dock något av ett Moment 22 – den som inte har pengar i sin buffert tvingas lägga de pengar den borde lägga i bufferten på alla olika försäkringar istället.

I vissa fall ingår det försäkringar via din arbetsgivare, glöm inte att kolla upp vad de erbjuder. Om de inte ingår, så finns det ibland förmånliga priser på försäkringar genom din arbetsgivare.

Vad du behöver är det bara du som kan veta, även om ovanstående är lite av en vägledning. Se till att du sover gott om natten.

Vilka försäkringar har du? Vilka har du valt och valt bort? Varför? Vet du vad dina försäkringar kostar dig om året?

Att maxa sin föräldrapenning kan vara en komplicerad historia och är en frekvent förekommande fråga i ekonomigrupperna för familjer som jag följer för föräldrar. Det allra viktigaste när det gäller att få ut så mycket som möjligt av ledighet och FP är att känna till mycket om det på förhand.

Sjukpenninggrundande inkomst

SGI baseras på din månadslön (samt eventuell återkommande övertidsersättning), men som högst 8 prisbasbelopp, d v s 380 800 kr i årsinkomst för 2021. Över detta får man ingen ytterligare ökning av FP. Just nu ligger föräldrapenningen på max 1 012 kr/dag, men det ändras varje år. Här finns Försäkringskassans aktuella belopp.

Grundläggande om föräldrapenning

Får du ett barn kommer det med 480 dagar föräldrapenning (FP). Dessa delas på två föräldrar om ni är två, d v s 240 dagar vardera. 150 dagar är vikta till respektive föräldrar och av dem kan 60 inte överlåtas, resten kan överlåtas. Vid tvillingar får man 660 dagar, varav 180 på lägstanivå.

Du kan ta ut en heldag, 3/4 dag, halvdag, eller 1/4 dag. Fram tills 12 månader är din SGI (sjukpenninggrundande inkomst) skyddad oavsett om du tar ut föräldrapenning eller inte, därefter måste du ta ut FP för att skydda din SGI om du är hemma med barnet. Max är sju heldagar i veckan. Efter att barnet fyller ett år måste du ta ut FP minst fem dagar i veckan för att fortsätta skydda din SGI, om du fortsätter att helt avstå arbete. Arbetar du en dag i veckan ska du ta ut fyra dagar FP, osv. Båda föräldrarna har dock rätt att vara lediga tills barnet är 18 månader, oavsett om man tar ut FP eller inte (men då får man tänka på SGI sista 6 mån).

Under barnets första år kan båda föräldrarna ta ut FP för samma dag, så kallade dubbeldagar. Som mest kan man ta ut 30 dubbeldagar (d v s totalt 60 dagar FP går åt). Man kan också ta ut del av dag.

FP är uppdelad i sjukpenningnivå, en ersättning baserad på din lön, och lägstanivån där man får 180 kr/dag oavsett lön. Sjukpenningnivån är 390 dagar, lägstanivån 90 dagar. Minst 180 av sjukpenningnivå-dagarna måste tas ut innan lägstanivå-dagarna kan tas ut.

Hur länge kan du ta ut din FP?

Om barnet är fött före 1 januari 2014: FP kan tas ut t o m den dag då ditt barn avslutat årskurs ett i grundskolan, eller tills den dag då barnet fyller 8 år (vilket som kommer senast). Det finns ingen åldersgräns i övrigt där dagar brinner inne.

Om barnet är fött efter 1 januari 2014: 96 dagar av FP kan sparas efter att barnet fyller fyra år. Finns det fler dagar kvar när barnet fyller fyra brinner dessa inne. De resterande 94 dagarna kan tas ut t o m den dag då barnet fyller 12 år.

10 dagar runt födseln

I samband med att barnet föds kan den förälder som inte är gravid få ersättning för 10 dagars ledighet, för att kunna vara med vid förlossningen, lära känna barnet, och ta hand om andra barn i familjen. Även dessa kan tas ut i delar (25, 50 eller 75 %). Dessa tio dagar är inte del av den vanliga föräldrapenningen.

Ytterligare pengar

FP betalas av Försäkringskassan, men beroende på kollektivavtal och arbetsgivare kan du också få föräldralön eller föräldrapenningtillägg. Det funkar lite olika och alla har det inte, men ofta är det antingen att arbetsgivaren fyller ut till 90% av lönen, eller lägger till 10% ytterligare utöver det du får i FP, under en viss period av föräldraledigheten. Det kan dock finnas begränsningar för detta, t ex att det bara gäller under första perioden du är föräldraledig, så om du tänker att du ska dela upp föräldraledigheten med ett par månader ledigt, sen jobb, sedan ledigt igen så kan det vara bra att ha i åtanke.

När du får barn kommer också barnbidraget. För första barnet ligger detta på 1 250 kr i månaden. Från två barn och fler blir det 1 250 kr per barn plus flerbarnstillägg.

Börja planera tidigt

Skicka in moderskapbeviset så snart du har det i handen från mödravården, så att Försäkringskassan kan starta upp och du och din partner kan börja planera föräldraledigheter. Fundera sedan över sådant som:

Vill ni maxa tiden hemma så att ni tar ut lite/ingen föräldrapenning under året?

Behöver ni pengar in och därför måste ta ut FP? Hur ser er ekonomi ut?

Hur länge vill ni vara hemma med barnet? När tänker ni er förskolestart?

Vem ska vara hemma när?

Andra saker som gäller just för er och era jobb och önskemål?

Spara föräldradagar

Det finns tillfällen då du inte ska ta ut föräldradagar, utan ändra det till andra former:

Om du blir sjuk, så pass att du inte kan ta hand om ditt barn, kan du få sjukpenning istället. Ändra ansökan hos Försäkringskassan och ansök om sjukpenning istället. Läkarintyg krävs efter 7 dagar (i vanliga fall, Covid-tider kan andra regler gälla). Friskanmäl dig på Försäkringskassan när du åter är frisk, och gör ny ansökan om föräldrapenning. Under tiden du är sjuk kan din partner vara föräldraledig med ert barn. Är barnet äldre än 8 månader kan din partner ta ut ersättning för VAB.

Om barnet blir inlagt på sjukhus kan föräldrapenningen ersättas av VAB. Båda föräldrarna kan ta ut VAB om barnet är inlagt på sjukhus.

Vid högtider kan det vara en bra idé att fundera över uttaget av FP. Det kan vara smartare att ta ut en semesterdag i klämdagar, eftersom du då får betalt av arbetsgivaren för de efterföljande röda dagarna – annars måste du ta ut FP för både klämdagen och de röda dagarna.

Pensionspåverkan

Föräldrapenning är pensionsgrundande i det allmänna pensionssystemet. Tar man ut obetalda dagar blir det således en negativ påverkan på pensionsintjänandet. Även kollektivavtalad föräldralön/föräldrapenningstillägg är ofta pensionsgrundande. Beroende på vilket pensionsavtal du faller under kan också företaget fortsatt betala in till din tjänstepension under föräldraledigheten (enligt Pensionsmyndigheten gör ”de flesta arbetsgivare” detta). Är du anställd utan kollektivavtal måste du komma överens med din arbetsgivare om vad som ska gälla när du är föräldraledig.

Pensionsrätt för barnår är något som tillkommer den förälder som tjänar minst, under barnets första fyra år. Det är ett sätt att kompensera föräldrar ekonomiskt för det inkomstbortfall som deltidsarbete/föräldraledighet kan innebära. Det beräknas automatiskt av pensionsmyndigheten.

Om ni är hemma olika mycket, och framför allt om ni tar ut olika många obetalda dagar, kan ni överföra premiepension till den som tjänar minst som kompensation. Detta går att göra om ni är gifta eller registrerade partners. Man kan bara överföra premiepensionsrätter du tjänar in under det år du begär överföringen, och åren därefter. Hela den årliga premiepensionsrätten överförs, man kan inte överföra bara en del av den. Överföringen slutar automatiskt vid skilsmässa, annars måste man anmäla när man vill att den ska sluta. Överföring kan inte ångras.

Ett år till ända, och en sammanfattning av året med lite reflektioner följer…

Inkomster

Även detta år, precis som 2019, har vi haft goda inkomster. Både jag och maken har jobbat, han heltid och jag deltid med föräldrapenning på större delen av den tid jag varit ledig. Snittinkomsten per månad är den högsta vi haft sedan jag började mäta 2017 (vilket innebär att det är det högsta vi någonsin haft, eftersom vi har markant bättre löner nu än 2017). Bra löner gör det i stort väldigt mycket lättare att spara, även om man kan ”råka ut för” lifestyle inflation som gör att man ändå inte sparar mer.

Vi har tagit ut utdelning för första gången från vårt företag.

Jag har sålt begagnat för 3 700 kr, något jag inte hade ett särskilt mål för det här året, och fått in ungefär lika mycket på mina tårtor (som blivit kraftigt lidande av Covid-19 samt av att jag fokuserat på andra fritidsintressen, främst skrivande). I vår ”övrigt”-kategori på inkomster ingår t ex cashback, gåvor vid födelsedagar, lön från annat vi gjort, återbäringar, etc.

Utgifter

Den enskilt största utgiften för 2020 var vårt fantastiska uterum. Till det fick vi bidrag (vi har de senaste två eller tre födelsedagarna, både mina och makens, fått bidrag till uterummet i present istället för andra prylar) men det är i vilket fall som helst vår största utgift. Det blev också helt fantastiskt, så det var värt varenda krona. Vi har också bytt bänkskivorna i köket. Det sista stora vi gjort – också det husrelaterat – är vårt cykelförråd. Eftersom det syns från vardagsrummet valde vi att inte göra ett enkelt med träväggar, utan ett som ser snyggt och prydligt ut med glasväggar och därför var dyrare.

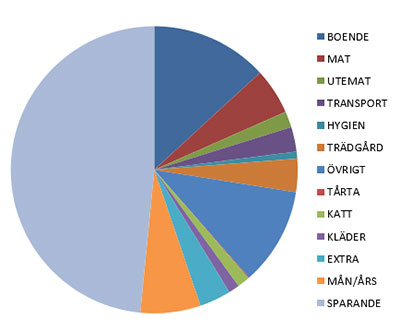

För mat snittade vi 5 500 kr i matbutik, och 1 900 kr i ”utemat”. Detta är högre än förra året, men så är barnen större och i tråkiga Corona-tider tror jag att vi lagt lite mer på mat för att det är något som får livet att kännas lättare. Vi har också stöttat våra favoritrestauranger genom att ta hämtmat från dem, i större utsträckning under hösten än vi i vanliga fall hade gått på restaurang.

Snittutgifter och snittsparande för 2020.

Kläder (inklusive skor och ytterkläder) är fortsatt ingen stor utgift i vår familj, totalt har vi lagt 15 000 kr på det över året, vilket innebär knappt 1 300 kr i månaden. Det känns helt rimligt för en familj på fyra, varav två växande barn. Det mesta av kläderna till barnen, och en hel del av kläderna för min del, köps begagnade, vilket håller nere kostnaderna ordentligt. Det är betydligt mindre än vad Konsumentverket tycker (ungefär hälften mot vad de beräknar).

Transport har varit dyrare än föregående år, för att vi hade en olycka med däcken och för att vi fick problem med dörrlåset, och landade på 2 900 kr per månad inklusive drivmedel, försäkring och parkering men undantaget värdeminskning. Förhoppningsvis blir det lindrigare nästa år. Det kan tänkas att vi kört mer än vanligt också, eftersom utflykter i närområdet är det som erbjudits i Coronatider, medan vi i princip inte lagt några pengar på andra resor (som inte brukar hamna i transportkategorin, annat än tågbiljetter).

Sparande, investeringar och utdelningar

Sparande

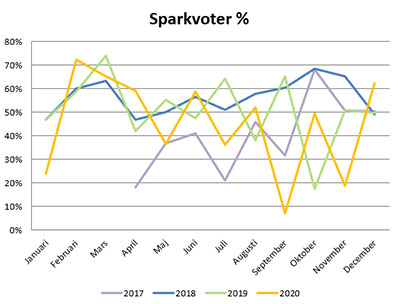

Målet för året var 40% sparkvot, vilket är det mål vi hade även förra året. Vi tycker att det känns som en rimlig sparkvot, med tanke på följande:

Vi planerar inte att gå i pension vid 40, eller alls innan pensionsålder, som det ser ut just nu

Vårt mål är frihet – och den friheten vill vi ha på vägen (i form av att kunna lägga pengar på det vi vill), och när vi når målet. Vi ser ingen anledning att späka oss för att nå ett mål, när resan är målet

Vi har två barn, hus, bil, med mera – vi lever ett liv som får kosta lite, också i enlighet med föregående punkt

Vi klarade sparkvotsmålet med lite mer marginal än vi först trott, tack vare en julgåva från släkt, och landade för året på 45% (men vi hade i vilket fall som helst klarat sparkvotsmålet, så det var inte det som gjorde att vi tippade över i framgång). Vi hade också ett mål i reda kronor (vilket jag som vanligt inte delar med mig på bloggen), och även det målet klarade vi med marginal. Det var ett högt ställt mål, så vi är helt nöjda. Vi ökade sparmålet med 33% jämfört med förra året, och det är bra med mål där man får kämpa lite och inte redan i augusti har uppnått målet…

Det är lite lagom hackigt. Största anledningen till att 2018 var så jämn var att jag då fortfarande lyfte ut större poster från månadsredovisningen, medan de numera finns med - så en månad då vi t ex köper cykelförråd eller byter bänkskivor blir sparkvoten givetvis lägre. 2018 tog bort en sådan kostnad från en specifik månad och slog ut den över året. Rätt eller fel? Tja, jag bestämde mig för att jag ville ha kassaflödet för varje månad.

Investeringar

Det har varit ett lite intressant år på börsen. Vi köpte massor i dippen i våras, vilket så här i efterhand kan konstateras var en väldigt bra affär. Nu är börsen återigen högt värderad och det som kontinuerligt fortsätter är våra månatliga fondköp medan aktieköpen är färre. Det är mycket TINA (There Is No Alternative), men samtidigt känns det som att världens börser går på steroider. Vi får väl se var det tar vägen. Våra innehav nådde flertalet nya ATH under året, och vi slutar också på ATH.

Utdelningar

Utdelningarna blev ju inte alls som det var tänkt – bättre än 2018, men sämre än 2019, och betydligt mycket sämre än vi hade planerat/förväntat oss av 2020 (planen var 40 000 kr i utdelningar). Totalt blev det 25 700 kr i utdelningar (plus barnens utdelningar på 5 500 kr). Men det har ju sina Covid-förklaringar, och innehaven är fortsatt (enligt oss) bra innehav som vi fortsatt fylla på, så vi hoppas att det återhämtar sig ordentligt under 2021. Vårt största innehav är Investor, följt av Disney, och SCA. Alla utdelningar återinvesteras.

Vi tog vår första utdelning från vårt eget företag, LCV Konsult AB, vilket så klart var trevligt.

Kombinationen av nyspar, utdelningar, och ökat värde på våra investeringar har gett en ökning av värdet på våra tillgångar om 48% jämfört med starten på 2020. Vi räknar absolut inte med samma typ av race uppåt på börsen för 2021 (och hade inte räknat med det under 2020), och vi har full insikt i att vår avkastning knappast beror på att vi är briljanta investerare… Men det har varit en bra resa att hänga på, och vi har följt våra egna investeringsregler om att köpa i dipp och inte sälja när det råder panik.

Vi är någonstans runt 30-40% på vägen mot FI. Någon exakt siffra är svårt att säga, men därikring.

Bloggen

117 inlägg har det blivit på bloggen det här året. I mars ändrade jag aktivt till att lägga ut två inlägg i veckan, och det har jag hållit sedan dess. Det känns lagom för att hinna skriva om sådant som jag tycker är spännande av olika anledningar, samtidigt som jag hinner med allt annat som jag tycker är viktigt. I september fyllde bloggen två år.

Det var 88 000 sidvisningar under året, varav drygt 80 000 unika (15 % ökning jämfört med 2019). Genomsnittstiden på bloggen är tre minuter. ”Organic search” (alltså typ Google-sökningar och så) står för 38% av hur man hamnar på bloggen, och 22% kommer från sociala medier (främst Twitter).

Majoriteten av mina läsare sitter, inte oväntat på en svensk blogg skriven på svenska, i Sverige. Det finns dock ett gäng som läst min blogg från Finland och några från USA och UK. De flesta besöker bloggen på måndagar och torsdagar, gissningsvis för att det är de två dagar då jag lägger ut nya inlägg. 52% läser via mobilen, 39% via dator, och 9% via surfplatta.

Familjen har lyckats hålla sig ifrån Covidsjukdom, trots att jag jobbat med dem på nästan daglig basis sedan i våras. Jag har ägnat ett otal timmar i plastskydd det här året, men skydd får ju sägas fungera, eftersom jag inte ådragit mig smittan. Även maken är utsatt på jobb, men inte på samma sätt som jag. Däremot har Covid påverkat framför allt mig i att jag tycker livet blivit ganska tråkigt med alla restriktioner. Både jag och maken har dock fått fortsätta gå till våra vanliga jobb, på våra vanliga tider, så den delen har varit bra för oss. Hade vi varit tvungna att jobba hemifrån hade jag tyckt det var helt ok, men maken hade tyckt det var pest.

I juni hamnade jag akut på sjukhus och hade förmodligen dött om jag inte kommit dit. Det har gett efterverkningar i mitt mående som fortfarande pågår. Det var det värsta som hände på hela året.

Under hösten har både maken och jag varit medlemmar i Viktväktarna, vilket för min del lett till en viktminskning på 10 kg så att jag nu ligger solitt mitt i hälsosamt BMI (från att ha varit precis över gränsen mot övervikt). Maken har gått ner 13 kg. Det känns väldigt mycket bättre i kroppen och vi planerar att hålla den här vikten och fortsätta med Viktväktarkosten eftersom vi trivs bra med den.

Barnen har hållit sig friska i stort, bortsett från snorighet på den lilla som gjort att det ändå blivit mer VAB det här året än totalt alla tidigare år med barn på förskola. Vår yngsta har lärt sig prata (numera fler-ords-meningar), vår äldsta har nyligen tappat sin första tand. Femåringen simmar som en fisk, älskar att hoppa studsmatta, tränar balett och håller på att lära sig läsa. Tvååringen blev blöjfri dagtid i somras, älskar att äta frukost och vill kunna allt som storasyster kan. Att se dem tillsammans, och hur de älskar varandra (lillasyster avgudar storasyster, storasyster är världens stoltaste storasyster) är min största glädje i livet.

Mina barn, storasyster stöttar lillasyster.

Huset

Maken och svärfar byggde vårt uterum som vi sedan använt hela sommaren, där vi både odlat tomater och ätit många måltider. Det blev ännu bättre än vi hoppades, det är en helt ljuvlig plats av stillhet. På sommaren är det omgivet av grönt överallt, och det känns inte alls som att man sitter inne i centrala Linköping.

Som ovan nämnt har vi även gjort bänkskivorna, och byggt cykelförråd. Vi har renoverat vår eldstad, vilket var mer välbehövligt än vi trodde (för att när muraren tog ner ytskiktet var det desto sämre undertill).

Trädgården levererade massor under sommaren, kilovis med bär, frukt och grönsaker. Det här året har vi inte satt några nya bärbuskar eller fruktträd, utan bara satt blommor som vi hoppas gör trädgården ännu mysigare för bin, humlor och andra insekter.

Stora händelser

Jag har påbörjat ST (specialisttjänstgöring). Förra året blev jag legitimerad läkare och detta år valde jag att fortsätta med en ST i allmänmedicin. Det har varit en massa tankar kring detta och en massa händelser fram och tillbaka, men nu är ST:n igång.

Jag fick min tredje vetenskapliga artikel publicerad, vilket innebär att jag bara har en kvar att skriva innan jag ska börja plita på min kappa och förbereda för disputation.

Vi var i USA i början av året (innan Covid slog till), och vi hann också med att åka till Romme för att åka skidor, och båda var himla trevliga. Romme hann vi med bara några veckor innan Covid slog till i Sverige fullt ut, och jag är tacksam för båda resorna. Sedan dess har vi knappt förflyttat oss, bara två resor till Skåne, en under sommaren och en tidig höst, när Covidfallen var ganska få. I övrigt har vi hållit oss i Linköping och dess omnejd. Som tur är finns det massor av trevligt att göra häromkring.

Jag startade företag (Moira förlag AB) för min författarverksamhet, och lanserade Viktigtattveta.se.

Sammanfattning

Jag är glad att det här året är över. Det har hänt bra grejer under året, vi har många fina minnen med barn och vänner, men det har varit alldeles för mycket kasst som drar ner den sammantagna känslan. Ekonomiskt har det tuffat på och mycket är automatiserat. Vi lägger en hel del pengar på huset och det är ju så det är att ha hus, och inte minst att ”utveckla” och förbättra huset. Trots vad vi lagt på huset har vi ändå nått våra sparmål, både i sparkvot och i faktiska pengar. Det är jag klart nöjd med.

Jag hade väl någon liten tanke om att en nisse skulle flytta in till oss redan förra året, men sedan kom december och gick utan att jag riktigt hann med. Det här året var jag något mer förberedd, så att det första brevet kunde komma i slutet av november (första advent). Barnen fick sätta upp dörren och säga ramsan (”Nissebus här är ditt hus!”) för att Nisse skulle kunna flytta in.

Och oj, vad roligt vi haft sedan dess. (Och lite jobbigt. Mot slutet tröt energin en aning hos denna mamma.)

Nissedörren!

Total kostnad för Nissens alla bus ligger väl på kanske hundralappen, med tre böcker från Myrorna och två pärlplattor. Annat – såsom mjöl, marshmallows, örontops, tandkräm, godis, aluminiumfolie, ballonger sedan något kalas, mm – hade vi ju hemma.

1 december

Nissens flyttkartonger står utanför hans dörr, han har tagit strumpor från barnen, och dessutom virat in kranen i köket med glitter.

Glittrig kran!

2 december

Alla clementiner har fått ansikten!

Clementinansikten...

3 december

Nisse tyckte att barnen skulle ringa farmor, för han hade ringt sin farmor.

4 december

Barnen får i uppgift att sätta varsitt ägg i Nisses magiska sand…

5 december

…och dagen därpå har äggen blivit chokladägg! Oj vad gott det var. Barnen fick skriva önskelistor och lägga i Frysposten (frysen).

6 december

Nisse har färgat mjölken blå. Mycket märkligt var det.

Blå mjölk.

7 december

Eftersom Nisse gillar att läsa vill han dela med sig av två böcker till barnen. De fick varsin bok (en Barbie-bok till femåringen, en Ingrid-bok till tvååringen, båda köpta för några kronor på Myrorna).

Myrornaböcker som blev mycket uppskattade.

8 december

Nisse slog in barnens stövlar i aluminiumfolie, för det var ju finare så.

Aluminiumstövlar.

9 december

Eftersom det inte fanns någon snö fick Nisse bygga snögubbe av toarullar. Och han åkte skidor (glasspinnar med lite dekorationer) i mjöl-snö.

Toarullesnögubbe.

10 december

Nisse tycker att våra barn har det så himla bra, så han önskar att de plockar ut varsin leksak/gosedjur som någon annan kan få och leka med.

11 december

Barnen fick en bok med olika Disney-prinsess-håruppsättningar (också köpt på Myrorna).

12 december

Nisse hade gjort ett självporträtt som han satte upp på frysen. Barnen fick i uppdrag att göra självporträtt.

13 december

Nisse lagade middag – spagetti och köttbullar med parmesan (eller godissnören med Polly och riven vit choklad).

Mmmm vad gott med middag.

14 december

På vardagsrumsgolvet hade Nisse pyntat med ett helt gäng snöflingor gjorda av örontops.

15 december

Nisse hade med sig tomtepyssel till femåringen, där hon fick öva på att skriva både stora och små bokstäver.

16 december

Nisse busade ordentligt och hade frusit in barnens tandborstar! Himla gott med is på morgonen, tyckte tvååringen.

Istandborstar!

17 december

Eftersom Nisse gillar att grilla marshmallows tyckte han att barnen också skulle få göra det. Han passade på att göra små snögubbar av marshmallows.

Marshmallowsnögubbar med salta pinnar till armar och Noblesse på huvudet.

18 december

Nisse hade hittat magiska frön (russin) att sätta i den magiska sanden, så dem fick barnen plantera…

19 december

…och dagen därpå hade två konstiga ”träd” växt upp (varsin godisklubba).

Godisträd.

20 december

Nisse tycker att barnen är duktiga på att pärla, så han gav dem varsin ny pärlplatta.

21 december

Ljusen i adventsljusstaken var utbytta mot morötter – och ljusen låg i kylen!

Morötter?!

22 december

Busige Nisse målade snögubbar och en tomte med tandkräm på badrumsspeglarna. (Överraskande o-jobbigt att få bort, för tandkrämen torkar och trillar av efter någon dag.)

Nån som känner igen snögubben närmst kameran?

23 december

Nisse hade fyllt duschen med en massa ballonger – det var det bästa buset!

Ballonger!

24 december

På julafton åkte Nisse hem till Nordpolen för att hjälpa jultomten att dela ut alla julklappar. Eftersom julafton är magisk i sig behövde han inte busa, men för juldagen lämnade han barnen varsitt litet paket (presenter köpta på loppis).

Nissen har verkligen förgyllt vardagen i december, och när det närmade sig julafton var femåringen lite ledsen, eftersom han skulle flytta. Jag hoppas att jag har skapat lite magi i barnens liv, något kärt minne att titta tillbaka på när de blir äldre och kommer ihåg hur de lekte med ballonger i duschen (och senare badet!), eller drack blå mjölk.

Begagnade barnkläder är helt och hållet min grej. De få saker ungarna äger som är nya är i princip uteslutande köpta av någon annan (främst mormor, som då i sin tur brukar hitta grejer på rea). Jag köper såväl skor som vanliga kläder och ytterkläder. Undantaget är trosor.

Facebook: marketplace. Alla kan annonsera, annonserna är gratis. Finns hur mycket som helst där, barnkläder och annat.

Facebook: specifika köp-och-sälj-grupper. Också gratis annonser. Vissa grupper är bättre än andra, jag föredrar Linköping Bloppis-gruppen eftersom allt ligger kategoriserat, så att jag slipper försöka ta mig igenom ett helt flöde av grejer jag inte är intresserad av, utan istället kan gå direkt till t ex 98/104 i storlek på barnkläder, men här gäller det att hitta någon grupp man gillar upplägget på.

Fysiska loppisar. Finns det inte lika många av för närvarande, men de kan vara fantastiska för att hitta barnkläder. Dessutom får man ta på dem, undersöka dem för fläckar och hål.

Myrorna och andra second-hand-affärer. Har ett väldigt varierande utbud och det kan vara jättebra skick eller fullständiga motsatsen.

Tradera. Jag köper sällan eller aldrig på Tradera för jag gillar inte hela budgivningsgrejen, men det finns massor där.

Sellpy. Här har jag köpt en hel del och det tycker jag funkar bra.

Blocket. Finns en del där med, men inte lika mycket.

Vad ska man tänka på när man ska köpa begagnade barnkläder?

Försök få en uppfattning om skicket på kläderna, även om det är på bild. Förhoppningsvis är säljaren ärlig och berättar om det finns fläckar med mera, men det är de inte alltid. Fråga! Och bestäm dig för vad du accepterar. 100 kr för en hel påse kläder kan ju ändå vara okej, även om en del är mer slitet än annat. Barnkläder är ofta lite slitna när man köper dem, men det reflekteras av att priset ofta är lågt jämfört med nypris. Framför allt dagiskläder (som slits hårt) tycker jag det är helt okej om det redan finns någon mindre fläck eller så. Mindre storlekar = mindre slitet ofta, när man kommer ner i bebisålder, eftersom bebisar dels växer ur kläderna för fort och dels inte sliter så hårt på kläderna.

Är det ett rökfritt hem? Det är jätteviktigt för mig åtminstone, liksom om det är ett djurfritt hem – och om det inte är det, vilket djur? Har de varit i närheten av kläderna?

Hur långt är det att hämta kläderna? Tänk på att drivmedel och din tid också kostar.

Annat att köpa begagnat

Man kan köpa mycket annat begagnat till barn också. Här är några saker jag köpt begagnade till våra barn:

Barnvagn. När vi skulle ha en ny barnvagn hittade vi en för tusenlappen på Marketplace.

Skridskor och inlines.

Cyklar. Alla cyklar barnen fått utom en balanscykel äldsta dottern fick för ett par år sedan (som var nedsatt med 80% från ursprungspriset, så den kostade som en begagnad) har varit begagnade.

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.