I september var jag i Barcelona på forskningskonferens och presenterade en poster. Det var en av de mer nervösa saker jag gjort, men nu är det avklarat. Jag fick också veta att jag är godkänd på AT-tentan, vilket innebär att jag när jag är klar på vårdcentralen om ett par veckor faktiskt kommer att få läkarlegitimation. Det känns lite overkligt. Vår yngsta började inskolningen på dagis och naturligtvis blev det snabbt VAB med magsjuka på sagda dagis, och hela familjen däckades såsmåningom. Ändå får det ju sägas ha varit en bra månad.

På inkomstsidan hade vi heltidslön för både mig och maken, plus ett antal tusenlappar in på diverse side-hustles. Tårta bakades, vi sålde på loppis, och jag har dessutom tagit ut runt 1200 kr från olika cashbacksidor. På det hela taget en bit över snittet för året så här långt.

Utgifter

Utematssidan blev lite mer – 2 200 kr – men det är mycket för att både jag och maken varit bortresta med jobbet. Eftersom jag inte har traktamente så blev det till att stå för matkostnaderna själv. Butiksköpen uppgick till 4 000 kr vilket inte är på den där noggranna nivån 3 000 kr som vi höll under ett par månader, men det känns samtidigt som en helt okej kostnad. Snittet för 2018 låg på 4 500 kr/månad, så 4 000 kr är ändå helt okej (så här långt det här året ligger snittet för butiksköp på 3 700 kr).

Övrigt blev också lite dyrare än tänkt, men de pengarna ska jag få tillbaka, eftersom 3 400 kr var hotellet i Barcelona som jag lägger ut för och sedan får tillbaka. Man kan fundera över om det ”ska” vara med i utgifterna eftersom det återbetalas, men jag har valt en princip om att allt som går in och ut ska vara med, vilket innebär att jag framöver kommer räkna återbetalningen som ”inkomst”. Rätt eller fel kan man argumentera om, men jag har kommit fram till att det är det sätt jag föredrar.

Vi betalade också en livförsäkring som ju drar iväg ett par tusen, och påverkar sparkvoten för månaden. Maken och jag diskuterade om det är en ”extraordinär” kostnad, men jag tycker att vi har försäkringskostnader (hus, bil, person) som ligger hälften av årets alla månader, så då har jag svårt att se det som extraordinärt.

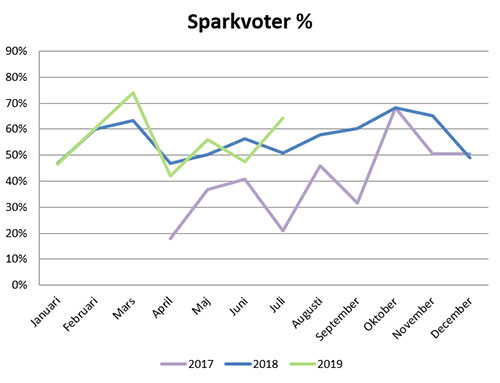

Sparkvoten landar allt som allt på 65,33%. En bra bit över målet på 40% och över snittet på 54%. Jag är nöjd.

Bloggen

Trots att jag dragit ner markant på skrivandet – efter veckans kurs ska det förhoppningsvis kunna bli mer, då har livet lugnat ner sig – har det ändå varit över 5 000 sidvisningar den här månaden. Det är ju väldigt trevligt!

Jag tillbringar mina dagar på en vårdcentral – Linköpings största, faktiskt. Uppåt 22 000 patienter är listade på den här vårdcentralen, vilket märks i en aldrig sinande ström av önskningar om receptförnyelser och en telefonkö som alltid är smockfull. Min tidbok är fylld från morgon till kväll med patienter med allt från ångest till yrsel, från magont till halsont, från artros till hjärtsvikt. Och allt däremellan.

Ibland hinner jag stanna upp och reflektera över mina patienter.

Första veckan efter semestern hade jag fem patienter med dåligt psykiskt mående och/eller utmattning, på fyra dagar. De kom en efter en och vid torsdag lunch, då jag avslutat den sista, var jag helt slut. Man blir det när man ska sitta och aktivt lyssna på en annan människas tragedier och problem, när man hela tiden måste ligga lite i framkant för att kunna ställa nästa fråga, vara stöttande när det behövs, utmana på rätt sätt och i slutändan välja rätt behandlingsväg framåt.

Eftersom det här är en ekonomiblogg tänker jag fokusera min reflektion mot just ekonomi. För det var genomgående att ekonomin var en del av orsaken till att mina patienter mådde dåligt.

Antingen bidrog ekonomin genom att den rakt upp och ner var kass, och stress över ekonomin var en del av patientens depression eller ångest. Eller så var ekonomins tveksamma stabilitet anledningen till att han eller hon tvunget behövde fortsätta jobba heltid på jobbet som höll på att driva dem rakt in i den infamösa väggen.

Jag har faktiskt gett tips om Jag lämnar ekorrhjulet till ett par patienter vid det här laget, de jag känt är betjänta och orkar ta emot det budskapet. Inte för att patienterna behöver göra exakt samma sak, men för att den kanske kan bidra med inspiration till ett förändrat förhållningssätt till jobbet och pengarna.

Med tanke på de senaste veckornas och månadernas stress för egen del (och vår familj) blir jag själv alltjämt mer motiverad att fortsätta på vår inslagna väg av sparande och investeringar i vår framtid. Hamnar jag i att jag behöver ta en paus från arbetet vill jag inte vara tvungen att fortsätta bara för att ekonomin annars inte går runt. I nuläget skulle vi, om det inte kom in en krona till, klara oss i över sex år på våra nuvarande besparingar (utan att räkna in utdelningar, värdeökningar, och så vidare). Eftersom sannolikheten att inga pengar alls skulle komma in under så lång tid är extremt låg (för att inte säga obefintlig) känns det väldigt tryggt att ha det att luta sig mot.

Och med det i åtanke har jag börjat tala ekonomi med i stort sett alla patienter med utmattningssyndrom som jag har minsta tanke om att det skulle kunna hjälpa. Förhoppningsvis gör det skillnad för någon i framtiden.

Det är sommar. Semester. Jag njuter för fulla muggar och har inte tagit mig någon tid att sätta mig framför datorn för att plinka fram blogginlägg.

Men månadsavstämning gjorde jag nu i helgen i alla fall, och den landade så här:

Inkomster som var väldigt höga eftersom maken fick retroaktiv löneökning (han blev specialist i maj men lönen gick inte in förrän nu i juli, snabba som Regionen är, så nu blev det retroaktiv utbetalning), jag hade heltidslön och lite semesterersättning, och dessutom har maken föräldrapenning. Jag sålde för 500 kr på loppis (babyskyddet är nu gone!), och totala loppisförsäljningen för året ligger på 3 000 kr – halvvägs till mitt mål om 6 000 kr.

På utgiftssidan var matbutiksköpen väldigt låga på ca 2 400 kr, medan utematskategorin var värre på 2 900 kr – men totalen för mat ligger trots semester inte överdrivet mycket högre än vanligt, 5 300 kr. Det blev en del pengar på trädgården eftersom vi anlade en ny rabatt och köpte färg till lekstugan. Vi vaccinerade hela familjen mot TBE och barnen mot hepatit A och B, och det är inte billigt (2 540 kr på ett bräde och det var bara första rundan…). Jag har betalt ett flyg till en forskningskonferens i september, pengar jag förmodligen får tillbaka, men i kassaflödet ligger det i utgiftskategorin just nu ändå. Slutligen, som stor utgift, var det ena barnets barnförsäkring som skulle betalas (ja, vi har fortfarande en sådan trots att det är en försäkring man definitivt kan diskutera).

På det hela landade vi ändå på en sparkvot om 64%, vilket är det högsta vi varit i juli, med bred marginal. Vi har nått årets sparmål redan, ligger nu 6% över målet. Får se vad årets resterande månader erbjuder, men det ser väl ut som att vi kan höja målet nästa år igen.

Sparkvoter

Mest fokus just nu är på att må bra. Njuta av nuet. Vi skördar trädgården (vi har gjort 24,5 liter saftkoncentrat!), gungar barnen, går promenader, gör utflykter, äter glass och laddar batterierna. Både jag och maken känner av en snabbare uttröttning nu än vi gjort tidigare, vi tror det är en rest efter förra årets urladdning med barn #2 och samtidig disputation för maken. Det tog musten ur och den musten har inte kommit tillbaka helt än.

I senaste avsnittet av ChooseFI-podden intervjuas Joel som har podden How to Money. Hans eget bästa avsnitt var #48 om primära och sekundära kostnader och eftersom det lät intressant kunde jag ju inte låta bli att lyssna. Och det var intressant (om man hoppar över de första tio minutrarna där de pratar craft-öl som är så fullständigt ointressant för mig att jag hade stängt av om jag inte samtidigt varit ute och cyklat).

Primära kostnader

Varje pryl vi köper kostar. Det vet vi ju. Hus, bil, kläder, prylar. Det direkta priset för något är den primära kostnaden – 150 kronor för en tröja på HM, 3,7 miljoner för ett hus, 6 000 spänn för en grill. Vad det nu kan vara. Så länge du köper vad det nu är kontant är den direkta kostnaden enkel, men ska det göras på avbetalning blir det genast lite bökigare. Här minns jag faktiskt inte hur de delade upp det i avsnittet, men de pratade räntor på t ex boende. Jag tänker mig att det är en ”hård” sekundär kostnad (mer om det strax). Den direkta kostnaden är hur som haver relativt enkel att förhålla sig till. Är tröjan värd 150 kr? Är huset värt 3,7 miljoner?

Sekundära kostnader

Men sedan kommer de in på det som är mer intressant: sekundära kostnader. Dessa delas in i hårda och mjuka.

Hårda kostnader är de man inte kommer undan. Om du köper en bil så kommer du inte undan trafikförsäkring, skatter, och så vidare. Så länge du har bilen i din ägo kommer den att kosta dessa saker, oavsett du vill det eller ej. Det är inget du kan göra ett medvetet val för att komma undan (annat än valet än att inte köpa bilen). På samma sätt kommer det vid köp av ett hus till kostnaden för pantbrev, lagfart, fastighetsavgift, och eventuellt fler kostnader du inte kan göra något åt. Det är dock kostnader som måste vara med i beräkningarna när du väljer att köpa huset. Så det där för 3,7 miljoner kanske bara har pantbrev på 1 miljon och du kommer ha 3 miljoner i lån, då blir det 2 miljoner att ta pantbrev på (ca 40 000 kr). Lagfarten kostar 55 325 kr. Och fastighetsavgiften landar på max ca 7 000 kr om året. Plötsligt är det inte 3,7 miljoner, utan 3,8. Det gäller att ha det med. Till hårda kostnader bör nog även räntan räknas, eftersom det tillkommer till den primära kostnaden och är något som är svårt att göra något åt (annat än att man kan förhandla sig till så bra ränta som möjligt, givetvis).

Sedan kommer kanske den mest intressanta delen: mjuka kostnader eller livsstilskostnader.

Så nu har du köpt det där huset för 3,7 (3,8) miljoner. Men är den inte lite sliten? Vi gillar ju planlösningen, men köket är ju inte riktigt i vår stil. Och badrummet är ganska sunkigt. Dessutom behöver det ju målas om, för man kan ju inte ha rosa väggar. Vad skulle folk säga om de kom hem till oss och såg det?

De mjuka kostnaderna är de vi väljer själva. Ett kök från 1980 som fungerar behöver inte egentligen bytas ut – men många (de flesta?) kommer vilja byta ut det. För att få sin egen prägel, för att få en modern stil, för att passa in, för att man själv, familj och vänner ska tycka att det är fint. Oavsett anledning är det ju något som behöver läggas till i budgeten när man tänker sig köpa ett hus för 3,7 miljoner. För plötsligt kanske det är 4,2 miljoner istället, när kök och badrum är färdiga?

När du köper bilen, kommer du vilja pimpa den? Bygga ett garage till den? Köpa prylar att ha i den? Allt detta är mjuka kostnader.

Mjuka kostnader finns inte bara i hus. I podden tar de upp fritidsintressen som något som i de allra flesta fall kan gå från väldigt billiga till väldigt, väldigt dyra. Det går ju inte annat än att hålla med. ett matlagningsintresse kan vara allt från att hitta på så billiga recept som möjligt och skapa något som Portionen under tian, till att köpa teppanyaki-häll och alla annan svindyr utrustning man kan tänka sig och bara jobba med exklusiva råvaror. I podden har de golf som ett exempel, från att spela på den lokala banan med ett och samma golfset genom åren, till att kajka värden runt och betala greenfees på världens bästa banor, med ny utrustning varje år och nya kläder som givetvis matchar, för att inte tala om hotellkostnader och mat, och dessutom måste man ju ha en golfbil?

Hur hanterar man det då?

Poddens tankar kring hur man kan hantera detta är följande:

Brainstorma kostnader. Vad kommer inköpet av den här grejen/boendet/bilen/whatever innebära för kostnader? Den primära kostnaden är enklast, men vad kommer för sekundära kostnader med inköpet?

Känn dig själv angående de mjuka kostnaderna. Kommer du kunna stå emot?

Analysera hur mycket du kommer använda den, och värdera vilken glädje du kommer kunna få ut av den. Det kanske är värt kostnaden, och du kanske även tycker att de sekundära kostnaderna är okej? Det är okej att lägga pengar på saker och ting som man verkligen värderar, det handlar inte om att få ner budgeten till noll, men att man gör ett aktivt val och inte låter prylarna äga en.

Take action. Köp eller köp inte.

Som vanligt handlar det om att vara medveten om de val man har och de val man gör.

Det ska sägas att jag var rätt nära att inte gå dit. Inte för att jag inte trodde att det skulle vara trevligt, utan för att det är såå långt utanför min comfort zone att mingla runt med en massa folk jag inte känner, att det knappt går att föreställa sig. Dessutom visste jag inte riktigt vilken av sällskapen på gröngräset som var mina FIRE-kollegor, förrän jag skarpsynt lokaliserade Fru EB:s svarta dramaten. Men vid det laget var jag ju (uppenbarligen) på plats, och det kändes fånigt att inte våga gå fram.

Så jag gick alltså dit och det var jättetrevligt. (Surprise!)

Det var dock ett väldigt hemligt gäng, får man ju säga. Anonymt så det förslog. Jag och Sparo diskuterade det en stund, varför allt ska vara så hemligt. Camp FI i USA verkar ju inte vara tillnärmelsevis lika anonymt. Eller? Jag vet inte riktigt, för min del är jag ju inte anonym (med tanke på att jag länkar från min privata Twitter, genom vilket man förmodligen kan hitta all möjlig och omöjlig info om mig). Det vore nog bara bra om det blev ett lite öppnare samtalsklimat om pengar i allmänhet och sparande i synnerhet. Något vi konstaterade på plats var att det nog egentligen är färre som bryr sig än man tror. Jag har hittills inte fått några negativa kommentarer från min omgivning. De flesta struntar blanka f-n i om/hur mycket jag och maken sparar av våra löner, och de kör på i sina egna hjulspår. Någon enstaka är nyfiken, och jag har genom diskussioner med kompisar fått även dem att bli intresserade av sin egen ekonomi. (Dessutom, på diskussionen om anonymitet, var det någon som berättade att denne gett sig tusan på att ta reda på vem Miljonär innan 30 är. Vilket tydligen inte hade varit särskilt svårt. Så så mycket för anonymitet.)

I övrigt diskuterades det verkligen högt och lågt på plats. Många frågor om hur man kom in på FIRE, men också allt från politik till löpning (så klart med Sparo närvarande, även om jag inte deltog något vidare i den diskussionen). Det var många som var ”bara läsare” (deras ord, inte mina) vilket ju var kul, även om jag blir nära nog förlägen av att höra att någon läser det jag skriver.

Och jag lyckades mingla. Lite lagom. Jag tror att det var folk jag ändå lyckades missa att hälsa på. Efter 2,5 timmes pratande gick jag hemåt för att hinna med tåget, med höjd för att gå till centralen istället för att ta spårvagn. Tur det, för spårvagnen hade vid det laget stängts ner på grund av ”kunglig kortege” som snart skulle påbörjas. En lapp satt vid hållplatsen där vi höll till, men hållplatsen vid Skansen var knökfull med väntande folk som inte verkade informerade om att det skulle ta tre timmar innan det kom någon spårvagn. Jag gick hur som haver till föräldrarnas lägenhet och därefter till stationen, där SJ uppfyllde alla förväntningar genom att vara fyrtio minuter sena.

Tack till Fru EB som anordnade det hela. Det vore kul att upprepa framöver, dock hellre någon annan dag än nationaldagen, åtminstone om platsen ska vara densamma, med tanke på miljarden människor som skulle till Skansen ungefär samtidigt som jag skulle hem.

(Innan Camp FI hade jag en underbar förmiddag och lunch med föräldrarna, utan barn. Jag älskar mina ungar, men det är så skönt att få en andningspaus utan dem ibland. Jag njöt till fullo.)

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.