Då var det dags, den sista avstämningen för året (förra året vid det här laget!), den stora, för att se hur det har gått. Hur har vi skött oss? Vad har vi uppnått av de målen vi satte upp, och vad har vi kvar att jobba på? Det här är kanske totalt ointressant för er men eftersom jag tycker det är kul att följa en del andra bloggare och hur de gått för dem så skriver jag ett sånt här inlägg i alla fall – för att jag tycker det är kul. Jag tycker det är kul att följa i Excel och det motiverar mig att se siffrorna.

Inkomster

Vi har haft goda inkomster det här året – väldigt goda med tanke på att vi under nio av årets tolv månader varit hemma med yngsta dottern. För vår familj blir diskussionen om jämlikt uttagande av föräldraledighet tydligt sned: maken var hemma i sex månader, men i statistiken ser han bara ut att ha tagit ut tre månader eftersom han tog ut semester och jourkompledighet i övrigt. Detta gör givetvis att inkomsterna inte går ner lika mycket som de gjort om han tagit föräldradagar från Försäkringskassan. För egen del har jag tagit ren föräldrapenning (och regionen lägger på 10% ytterligare).

Jag har haft fyra löneökningar under året – 1 500 kr extra efter att ha gjort min halvtidskontroll i forskningen, ett lönehopp efter 18 månader AT, ett lönehopp när jag hade tre månader kvar, och slutligen ett lönehopp när jag blev klar med AT och fick min legitimation. Totalt har det inneburit en löneökning på uppåt 30% mot vid årets början.

Maken blev specialist i maj, vilket också medförde ett högst markant lönelyft, också runt 30%. Löneökningarna har gjort att vi under året sparat mer än någonsin tidigare.

Utgifter

De större utgifterna under året har bestått av bygget av altanen där vi i vår ska placera ett efterlängtat uterum, de nya fönstren till vardagsrummet, och lekstugan till barnen.

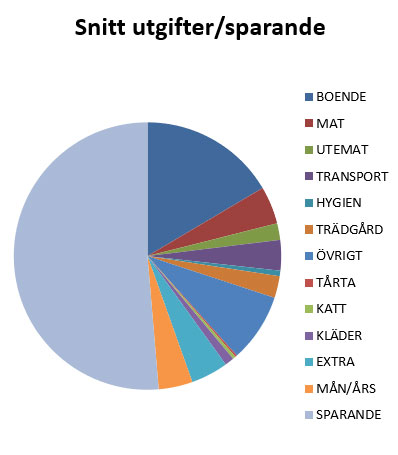

Boendet står för 16,5% av våra utgifter och är vår största utgiftspost. Här ingår räntekostnader, städ, larm, och Tekniska verken (el, fjärrvärme, avfallshantering och vatten). Dessutom ligger de nya fönstren här, och vår nya kyl och frys, vilket drar upp kostnaderna rejält. Förra året hade vi inte några sådana utgifter, då landade det på knappt 12% av utgifterna som jämförelse.

För mat inhandlad i butik landar vi på ett snitt på 3 700 kr/månad. Ihop med ”utemat” – all mat på restaurang och på typ 7-eleven när maken har jour, med mera – blir det ca 5 300 kr. Jag är nöjd med det, vi är en familj på fyra som tycker om att äta gott. Det har blivit mycket ”svinnsmart” på Willys (mat med kort datum) och vi har fortsatt på den inslagna vägen av att hålla oss till veckans extrapriser, och köpt på oss av varor när de varit på extrapris.

Snittutgifter och sparande under år 2019.

Sparande

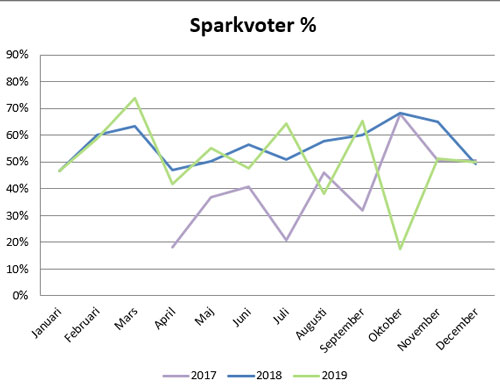

Vi satte upp ett högt mål för kronor sparade – och överskred målet med 68%. Vilket väl mest talar för att det var ett för lågt satt mål – men vi tyckte och tycker att det var ambitiöst. Det var ändå en bra bit högre än målet för 2018. Målet uppnåddes i augusti. Nästa året sätts målet än högre, för när målen sätts måste det vara något att sträva mot, inte något man kommer nå i sömnen. Sparkvoten hamnade på ett snitt om 51%, vilket är klart över målet om 40% och också således godkänt.

Sparkvoter sedan jag började registrera detta.

Investeringar

Ja, det har ju inte direkt varit ett dåligt år på börsen. Och vi slog OMXSPI med 12 procentenheter dessutom. Så det var ju trevligt. Det allra mesta av vårt nysparande går in på vårt Avanza-konto och investeras i aktier. Vi har även ett automatiskt månadsspar i fonder. Barnen sparar hälften av sitt automatiskt i fonder, och hälften i aktier. Vi har också ett litet sparande på Lendify.

Utdelningar

Vi satte målet dubbelt så högt som 2018 – och gick i mål och lite förbi även med det. Nästa års mål är tufft, inte minst med tanke på att vi sålde av Ica (vi lyckades faktiskt sälja precis på toppen, på 20 öres när) och inte har någon bank kvar i portföljen.

Bloggen

Fram till i juni publicerade jag i princip ett nytt inlägg varannan dag. Därefter blev allt lite mycket och jag drog ner kraftigt på antalet inlägg för att jag behövde mer luft. Nu mot slutet av året, med mer tid som föräldraledig och med forskningstid, har jag kunnat börja skriva igen – och framför allt hittat motivationen till det.

Över året har jag haft 75 000 visningar på bloggen sedan jag började med Google Analytics i mars, med 25 000 nya användare. 83 000 enligt Jetpack for WordPress som jag haft hela året, så det verkar ju stämma. Majoriteten av besökare sitter i Sverige (5% från USA) och de flesta i Sverige sitter i storstadsregionerna. Mitt inlägg om bundna lån fick väldigt många visningar. Näst mest visade var mitt inlägg om Kicki Danielsson som inte kan gå i pension, följt av huruvida man som ung singeltjej kan leva på 10 000 kr i månaden. Genomsnittsanvändaren stannar knappt tre minuter på bloggen, men om det är bra eller dåligt har jag ingen aning om. Mest besök, över 17 000 st, var det på bloggen i december, näst mest i juni (12 000).

Familjen

Vi är en mycket mer välmående familj i slutet av år 2019 mot förra årets slut, mest för att maken med sitt halvår föräldraledigt hann återhämta sig ordentligt efter disputationen. Att båda föräldrarna har energi är ju trots allt ganska viktigt för familjens välmående. Med mer energi hos maken har det blivit lättare för mig, eftersom han orkat vara mer närvarande. Barnen växer, det märks inte minst på att kläderna ständigt behöver införskaffas i större storlekar. I somras firade vi en fyraåring och en ettåring.

Huset

Vi fortsätter fokusera en hel del på vår underbara trädgård. I somras grävde vi ut ytterligare en rabatt, längs den sista tillgängliga kanten, där vi planterat hallonbuskar för att förhoppningsvis få ordentliga hallonskördar framöver (i nuläget har vi en högproducerande hallonbuske, men med fyra hallonälskare räcker bären bara till att plocka för att åka rakt in i munnen ändå).

Maken byggde lekstugan till barnen och jag har inrett den. Den kom i en miljon bitar som byggsats och tog sitt tag att bygga ihop, men den är såå fin och väldigt poppis.

Lekstugan! Inredd med mestadels loppisfynd.

Vi tog in hjälp för att bygga altanen till uterummet. Vi betalade för det eftersom det annars hade gått åt en till två veckor av vår gemensamma semester för att maken skulle bygga den, och eftersom jag bara hade fyra veckor ledigt var det inte värt det. Tid är pengar, och att betala gav oss mer tid. Det blev precis som vi tänkt oss och vi är mycket nöjda.

Vi har också bytt våra fönster i vardagsrummet, där vi tack och lov inte hade någon fuktskada trots att fönstren läckte.

Stora händelser

Jag har fått min läkarlegitimation, det skedde den 17 december. Detta var kulmen av två års AT, medsittningar och AT-provet som skrevs i augusti. Legitimationen öppnar nya möjligheter för arbete som läkare. Forskningsmässigt gjorde jag min halvtidskontroll i mars, och i september var jag i Barcelona och presenterade ett abstract. I november åkte jag till Falun och arbetade med en forskargrupp där för min tredje artikel. Maken blev som sagt färdig specialist i ortopedi och har nu siktet inställt på subspecialiseringen i ryggkirurg.

Hälsa

Vi har inte nått våra mål avseende vikt. Det är väl vårt stora misslyckande i år. Jag har dock tränat en hel del ändå, och känner att jag mår bra i kroppen. Det har varit svårt att gå ner de sista kilona efter andra dotterns födelse, och jag har lite dåligt med motivation för att låta bli sötsaker i den utsträckning jag skulle behöva. Men båda har hunnit träna, och vi har gått mycket. Jag snittar ändå 12 700 steg om dagen, trots att jobbet på vårdcentralen är väldigt stillasittande, och cyklar dit och hem varje dag (totalt runt 30-35 min).

Vi har kunnat vara lediga, dels föräldralediga på heltid med yngsta dottern och dels kunnat komma iväg på semestrar – och nu i slutet av året påbörjade jag på två månaders kombinerad föräldraledighet och forskningstid. Att styra vår tid mer är definitivt bra för vår hälsa

Sammanfattning

Det har varit ett bra år. Räcker det som sammanfattning, kanske? Vi har sparat mer än vi spenderat. Vi har varit lediga med våra barn. Vi har tagit ytterligare steg upp på våra respektive karriärstegar, med ytterligare frihetsgrader som följd eftersom det ger mer möjligheter.

Privata Affärer skriver om en undersökning från Swedbank om svenskarnas sparande. 3000 personer har intervjuats (jag hoppas att jag någonsin får svara på en sån här undersökning, det hade ju varit roligt!) och det visar att sparfilosofin bygger på sparkonto ihop med en fondportfölj. Artikeln specificerar inte andelen som har sparkonto som främsta sparform, men det får ju vara en rimligt hög andel för att kallas ”nyckelfaktor”.

Man blir ju lite ledsen när man hör det, med tanke på att det är rakt upp och ner kapitalförstöring.

Vi hade diskussionen här på nyår om sparande på börsen. En kompis som är en av många människor som blivit bränd av nedgången 2008 sa att trots att han låg kvar i fonderna till 2016 hade de inte ens kommit upp till samma värde igen. Med tanke på hur Stockholmsbörsens kurva sett ut över de senaste 20 åren börjar ju jag undra vad han låg i för fonder och hur hög avgift dessa hade, men alldeles oavsett var effekten att han, bortsett från pensionen, inte längre har några pengar på börsen.

Han och många andra, uppenbarligen.

Men att ha pengarna på sparkonto innebär ju en garanterad förlust. Inte ens de med i dagsläget ”hög” ränta – runt 0,60-0,65 sist jag kollade på ställen utan bindning och med insättningsgaranti – hänger med inflationen. Du får således mindre för pengarna i slutet av året än du fick i början av året oavsett att du fått lite ränta på pengarna. ”Tryggheten” i sparkontot betalar du med en garanterad värdeminskning.

Även vi har ett buffertsparande på bankkonto, men då med den ”höga” räntan nämnd ovan – 0,65 så att vi åtminstone får någon avkastning. Men resten utöver bufferten är investerade på börsen – och inte i räntefonder, som också verkar vara populära enligt artikeln. (Jag förstår konceptet av räntefonder som kudde vid sidan av investeringar i andra typer av fonder eller aktier för att mildra vid nedgång, men inte som enda investering.)

Börsen kommer att gå upp och gå ner. På kort sikt är börsen högrisk, och ska du ha pengarna inom snar framtid så bör de inte ligga på börsen. Men har du ett långsiktigt sparande med över tio års sparhorisont, såsom barnspar eller pensionssparande, då bör de definitivt in på börsen och jobba (sen val av strategi, från passiva indexfonder till aktieköp är upp till var och en). Det har de senaste 100+ åren visat sig vara det allra bästa stället för pengar, även om jag ju får lägga till den där disclaimern som alla poddar och proffs skriver: Historisk avkastning är ingen garanti för framtida avkastning.

För några dagar sedan hörde svågern av sig. Han och hans fru sparar till sina barn varje månad, och hittills har dessa pengar landat på ett ”säkert” sparkonto med nollränta. För 2,5 år sedan startade svågern ett konto på Avanza, men sedan kom han inte längre, utan överföringarna har stått kvar till bankkontot.

Nu skulle det bli ändring på det.

Första idén var 100% i Avanza Zero. Jag och maken tyckte att det fanns bättre varianter – eftersom Avanza Zero bara investerar i de 30 största bolagen på svenska börsen är den en ganska smal fond.

För enkelhetens skull kom svågern över och vi hjälpte till att sätta upp automatisk överföring och investering i tre olika fonder: Avanza Global (40%), Skandia Sverige Exponering (30%) och Spiltan Aktiefond Investmentbolag (30%). Bra bredd och låga avgifter. Svågerns önskemål var att det skulle vara enkelt och att han i princip aldrig skulle behöva titta på det igen. Automatiskt och bortglömt.

Vi visade grafer över vilken utveckling investeringarna skulle kunna ha över de 15-20 år som pengarna är tänkta att ligga och gotta till sig. Givetvis med hela ”historisk avkastning är ingen garanti för framtida avkastning”-grejen, men ändå. Att visa en ränta-på-ränta-graf är väldigt motiverande.

Det var faktiskt så motiverande att svågern när han kom hem satte upp sparande även till sig själv och sin fru i samma fonder som till barnen. Och sedan började han berätta för en kompis om hur bra det var med investeringar… Jag och maken kände att vi gjort en god gärning sådär lagom innan jul, och vem vet, det kanske får ringar på vattnet.

Vår nya ränta blir 1,08%. Vi betalar av en liten summa på lånen i samband med att vi lägger om lånen, och i och med dessa två händelser kommer vi att minska våra årliga räntebetalningar med knappt 20 000 kr. De pengarna kan läggas på roligare saker (aktier, till exempel!). Nu är ju inte besparingen riktigt så stor med tanke på ränteavdraget, men det är ändå många sköna tusenlappar som stannar i våra fickor istället för att hamna hos banken.

Vi har valt att binda räntan i 2 år. OMG bundet lån, ni är så korkade, tänker en del.

Och det kanske vi är. Banken ska ju trots allt ta ut en premie på att binda lånen. Jag var inför den här omgången av låneförhandlingar fullt inställd på att vi skulle ha rörlig ränta – så mycket har jag trots allt lyssnat på podcasts och läst bloggar de senaste åren. Man har alltid tjänat på att ha rörlig ränta, och allt det där.

Så varför landar vi i bunden ränta trots allt?

Länsförsäkringar, vår bank fram till siste december, erbjöd 1,43% i rörlig ränta, och 1,29% på 1 års bindningstid. Danske bank erbjöd, eftersom vi är medlemmar i Läkarförbundet, 1,19% på 1 eller 2 år. Vi tog detta till LF varpå de erbjöd 1,12% (eller snarare, de erbjöd en viss rabatt mot listräntan, och listräntan kan ändras). I samtliga fall var rörlig ränta betydligt högre – Danske banks rörliga var 1,54%. Det hade säkert gått att tjata till sig något lägre, men vi kände att det bara var onödigt. Istället kunde vi konstatera att vi kunde flytta tillräckligt mycket kapital (tack till en sund ekonomi!) till Danske för att få en tvååring på 1,08%.

Vi tror att det ska enormt mycket till för att de rörliga räntorna ska ligga markant under 1,08% de närmsta två åren. Och det behöver vara markant, för när vi pratar de här nivåerna är det inte särskilt mycket pengar det handlar om i vilket fall som helst. Så vi tar ett bet på att räntorna kommer att ligga högre – precis som de gör just nu – och att vi får ett bättre deal på det här sättet. Om två år kan jag återkomma om vi fick rätt… Dessutom vet vi exakt hur mycket som kommer gå åt varje månad till räntorna, i två år framöver. Även om vi har stora marginaler i vår ekonomi är det skönt att slippa ens fundera på vad räntekostnaden kommande år blir.

Skillnaden mellan LF och Danske var i slutändan så liten att vi egentligen kunnat stanna på LF – skillnaden är 3 000 kr om året (det är trots allt en del bök med att ha bankmöten, flytta allt, få nya kort, se till så att autogiron mm går över utan problem…). Men vi gillar den lite längre bindningstiden (vi har heller inte några som helst planer på att flytta) så att vi slipper göra om det här redan om ett år. Dessutom erbjöd Danske en del annat med gratis bankkort/konto första året och därefter 50% alla andra år efter det, vilket är ett antal hundralappar om året.

IGMR skrev för ett litet tag sedan om sina side-hustles, vilket fick mig att börja fundera på vilka vi har. Så här är min lista!

Cashback

Jag vet inte om jag räknar det som side-hustle, men cashbacksidorna genererar ju en del inkomster vid sidan av vår vanliga lön, vilket väl är definitionen av side-hustle. Refunder är min favorit, men jag brukar kolla vilken som har högst procentsats i cashback innan jag gör köp, framför allt större köp.

Egna företaget

I vårt aktiebolag har vi två ben – maken som jobbar extra som läkare privat och vid motorsportsevenemang och jag som gör hemsidor och annat grafiskt. Det är inga enorma summor vi omsätter i företaget, men att ha ett AB är väldigt praktiskt i många fall.

Tårtor

Inte heller något stort, det blir knappt en tårta i månaden numera, men det är något jag tycker är väldigt roligt och att få en hobby att betala sig är väl det bästa av två världar. De allra flesta tårtorna jag gör hamnar inom familjen, och ersätter då presenter, vilket ju också sparar en krona eller två om man ska se till det ekonomiska (mest är det dock väldigt uppskattat).

Bloggen

Är en vääääldigt liten inkomst, några enstaka affiliate-länkar och sen har jag gjort något samarbete. Tror det går rätt mycket på ett ut med vad det kostar att äga domänen och ha webhotellet. Men det är kul att skriva!

Sälja begagnat

Första halvåret 2019 var jag väldigt aktiv med att sälja begagnat, men i samband med att jag blev väldigt trött i juni och behövde kapa i vad jag pysslade med försvann mycket av säljandet. Totalt har jag sålt för knappt fyratusen det här året. En del kommer säljas framöver, men vi har behållit en hel del av grejerna från vår äldsta dotter för vår yngsta att använda, och när hon använt dem kan jag sälja dem.

Kreditkortsbonus

Vi valde Shell vid senaste bytet, som ger 0,5% på alla köp. Inga enorma pengar där heller, men många bäckar små. Online kombineras det givetvis med cashback.

Sälja kompendier

Under läkarutbildningen skapade jag ett sammanfattande kompendium för varje termin från termin tre och framåt. Dessa kompendier blev enormt populära och jag tog 50 kr/st för dem. De har, över åren, gett mig en hel del extrainkomst och förra året sålde jag rättigheterna till dem till Hypocampus, som är en sajt för medicinplugg. (Dock kom den försäljningen till företaget.)

El

Vet inte om det räknas som side-hustle eller vad, men tack vare solcellerna producerar vi ju el framför allt sommartid och all överskottsel säljs till spotpris till elleverantören. Detta ger en liten summa pengar in under året, och nollade elräkningar i övrigt från ungefär april till oktober.

Föreläsningar

Ungefär en gång per termin håller jag en föreläsning i studieteknik för studenter på läkarprogrammet (en följd av att jag skrev mina populära kompendier). För det får jag betalt enligt deras taxa för tre timmars arbete (föreläsningen är 1,5 timme, och man får betalt för lite förberedelse). Tycker det är en jätterolig grej att göra.

Sammanfattning

Sammantaget har vi ganska små side-hustles och ingen av dem står för någon betydande del av våra inkomster – men när man räknar samman allt blir det ändå ett antal tusen kronor över året. Om jag kan få side-hustles att täcka en månads utgifter om året är det ju väldigt trevligt. Företagets ekonomi är givetvis separerad från vår, så det räknas annorlunda.

Jag har funderat på t ex Hygglo men inte kommit mig för att göra det än. Vi kör dock vår egen privata lilla Hygglo-variant inom familjen och vänkretsen, där vi lånar friskt av verktyg och maskiner vilket sparar pengar när man inte behöver köpa grejer.

Till skillnad från IGMR och flera andra bloggare som separerar side-hustle-pengarna från övrigt kapital gör vi inte det, utan allt åker in i samma sparande som lönepengarna. Vill jag kan jag ur vår budget ändå se hur mycket vi fått in från side-hustles.

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.