Juletiden är ju en tid för gåvor. Jag tycker om julen – jag är ingen julälskare, men jag gillar stämningen med ljus i mörkret och familj och granen som doftar gott. Jag är inte alls förtjust i julmat, och hade jag stått för julmaten hade den bestått av rödbetssallad, ost, vörtbröd och några köttbullar. I övrigt hade jag förmodligen serverat något helt annat, typ pasta.

Anyway.

Man ska ju ge en massa under julen, de flesta av oss ger förmodligen en eller ett par julklappar. Med barn och familj och några kompisar blir det en del för min egen del, även om jag försöker hålla igen framför allt till barnen. De har tillräckligt med grejer ändå. Den totala kostnaden för julklappar detta året är 1 600 kr, och det är till åtta personer så det är rimligt (jag står för alla julklappar den här familjen ger, utom om maken kommer på något att ge till mig; jag är inte så brydd med att få julklappar).

Men annat givande då?

Vi ger månadsvis till två organisationer som betyder något för oss – maken valde den ena, jag den andra. Tidigare har jag, sedan många år, haft en stående överföring till Läkare Utan Gränser, men för någon månad sedan valde vi att byta. Jag valde MS Forskningsfonden medan maken valde Barncancerfonden, och de får en summa pengar varje månad från oss. Att vara månadsgivare till något välgörande ändamål påverkar givetvis vårt sparande och sparkvot, men för vår del känns det rätt och rimligt att ge – om sparkvoten blir något lägre, vad spelar det för roll?

I förra veckan var vi på banken. Eller ja, maken var på vår bank (Länsförsäkringar) och sedan var vi tillsammans på en helt annan bank. Vi har nu varit på Länsförsäkringar i fem år med våra bolån och det är dags att lägga om dem (de har varit bundna, vad man nu än tänker om det). Bankshopping som maken kallar det är något av en favoritsport för honom. Förra gången, när vi precis köpt huset, förstod jag inte riktigt vad han tyckte var så kul – men den här gången är det väldigt trevligt.

Den främsta anledningen till att jag tycker det är kul den här gången är att jag är så otroligt mycket mer insatt. Jag kan vår ekonomi utan och innan. Jag vet hur mycket vi sparar, hur mycket vi lagt på huset, vad vi har för räntor, vad som är bra ränta och vad som inte är det, jag kan diskussionen om bundet versus rörligt lån. Jag har till och med en del koll på pensionerna, även om det är min sämsta gren i privatekonomin.

Därför var det kul att sitta på Danske Bank och lägga fram varför de verkligen, verkligen vill ha oss som kunder och höra vilken magi de kan utföra på listräntan och få den att bli något helt annat. Det faktum att vi tar väl hand om vår ekonomi innebär mycket större möjligheter för dem att erbjuda oss riktigt bra villkor, eftersom det finns kapital att investera och våra huslån är låga.

Det kommer spara enorma pengar framöver för oss att vi kan vår ekonomi och tar hand om den enligt bästa förmåga. Det har redan gjort stor skillnad, och den skillnaden kommer fortsätta och bli allt mer framträdande. Kapar vi räntekostnaderna till nästan hälften går mellanskillnaden givetvis till sparande (eller ett amorteringskonto, även om våra lån är på under 50% av husets värde). Och det accelererar ju bara vår resa mot ekonomisk frihet.

Nu har jag två veckor av halvtidsforskning och halvtidsföräldraledigt. Barnen lämnas utan stress på morgonen på sina respektive dagis, en process som tar runt 45 minuter. Därefter kan jag äta frukost och planera dagen, och jag har jag runt 4,5 timme innan det är dags att på nytt påbörja rundan till förskolorna, men denna gång för att hämta istället.

Vid 15-tiden är vi hemma igen, barnen och jag, och de får mellis. Barnen är (givetvis) mindre trötta än när de är på dagis till 17, och det brukar bli pyssel och gos under eftermiddagen tills maken kommer hem.

Jag har ett färdigt utkast på en artikel, och ytterligare en halv artikel skriven. Jag ligger i fas med hushållet (för det är klart att jag tar mer av det om jag är hemma mest) och inför jul är alla julkort skickade och julklapparna inköpta och inslagna – och det sitter till och med julstjärnor i fönstren.

Framför allt njuter jag av tiden. Av att inte behöva stressa för att bli färdig på jobb för att inte barnen ska vara alldeles för sent på dagis. Att kunna sitta ner med barnen och ta det lugnt. Förhoppningsvis har jag mer tålamod än jag brukar. Sedan ett par dagar har jag avinstallerat Facebook från telefonen och Ipaden, och stängt ner fönstret med Twitter. Det blir en ny detox, för att jag tycker det behövs. Sociala medier tar åter för mycket tid. Det känns bra inför jul att inte lägga så mycket tid på mobilen. Bättre att vara med barn och man.

Jag upplever en mycket större balans i livet. Jag njuter mer av barnen som inte är hysteriskt trötta och därmed gnälliga efter aplånga dagar på dagis. Jag njuter av min tid på egen hand som jag kan planera efter eget huvud.

Jag tackar vår hälsosamma ekonomi för möjligheten att stanna hemma på det här sättet. Jag är så glad att vi har så pass bra koll, besparingar, och möjligheter att ge vår familj den här tiden.

Playing with FIRE – dokumentären om FIRE som haussats rätt hårt av communityt åtminstone innan den kom ut – fanns tillgänglig gratis på Vimeo, så jag såg den i helgen.

Den var rätt ytlig.

Den följer ett par som bestämmer sig för att bli finansiellt fria och gå i tidig pension, alltså FIRE. Och så följer man dem i typ ett år. Frun gnäller rätt mycket och de gör som de flesta (?) som hittar konceptet (inklusive jag själv): man kör järnet från början innan man hittar en balans.

Balans var något jag verkligen saknade i filmen. Allt handlade om FIRE, hur många år tills de kunde gå i pension. Samtidigt snackade frun om och om och om igen hur hon inte ville missa deras dotters första år genom att hon bara jobbade. Så varför inte fundera över att hon går ner i tid? Om man nu lyckas dra ner sina utgifter till 50% av tidigare, då finns det helt klart utrymme att gå ner i tid. Jobba halvtid medan barnet är litet? Vad spelar det för roll om det adderar fler år tills FIRE? Det är en annan sak om man börjar med det här innan man får barn tycker jag – då kan man köra in i kaklet. Men om poängen är att man vill spendera tid med ungarna, då är det ju helt kontraproduktivt att jobba heltid bara för att man om tio-femton-tjugo år ska nå FIRE. Jag tycker att filmen borde pratat frihetsgrader mer, snarare än att stenhårt fokusera på bara FIRE.

Det var kul att få ansikten på ett gäng av de rätt anonyma men stora profiler inom FIRE-rörelsen, även om jag gärna haft utsatt vilka alias de hade mer än en enda gång. Dock var deras intervjusektioner så korta och upphackade att de bara skrapade alldeles på ytan av vad FIRE innebär. Filmen hade vunnit på färre intervjuer och längre med de som valdes ut.

Familjens stint på Hawaii var ärligt talat obegriplig som del av filmen. För all del att familjen åkte dit, men vad spelade det för roll för narrativet? Hade mycket hellre tagit fem minuter intervjuer istället. Frun gnäller återigen en stund över det och FIRE och allt fint hon inte får ha. Mot slutet av året tycker hon dock att det var värt att byta bort villan och bilen och allt vad de hade, trots att hon inte egentligen fått något ut av det annat än att de börjat spara. Hon verkar inte ha gått ner i tid.

Jag tycker också att filmen saknar mycket av det konkreta. Boende, bilar – och sen då? Utöver det fanns det i princip ingenting konkret gällande hur man drar ner utgifterna. Mad FIentist hade gärna fått ta mer plats när han gick igenom deras ekonomi (la de verkligen 2 000 dollar i månaden på mat?!).

Liksom den ultimata FIRE-boken får vi vänta vidare på en ultimat FIRE-film. Jag tyckte dock att boken om Playing with FIRE var mycket bättre.

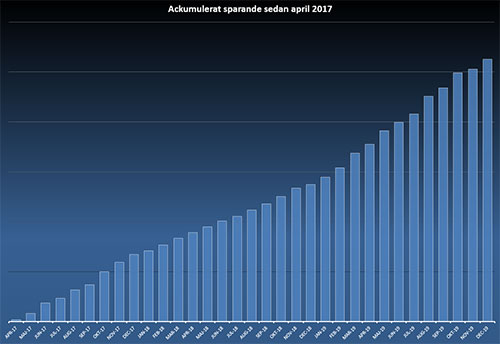

Jag har ju, sedan ekonomiintresset väcktes, blivit lite av en Excel-nörd. Inte så att jag på något sätt påstår mig kunna Excel mer än basics, men att få sitta och knappa in siffror och göra grafer och följa utvecklingen är verkligen såå tillfredsställande. Allra mest nice är väl grafer som bara kan peka uppåt – som vår graf ”ackumulerat sparande”. Den visar hur den sammanlagda summan vi sparat sedan vi började den här resan utvecklats. Den kan ju inte gå ner, för vi sparar ju inte minus.

And uuuuup we go!

Vissa månader sparar vi mer, andra mindre. Men vi sparar, och stapeln växer sig allt högre.

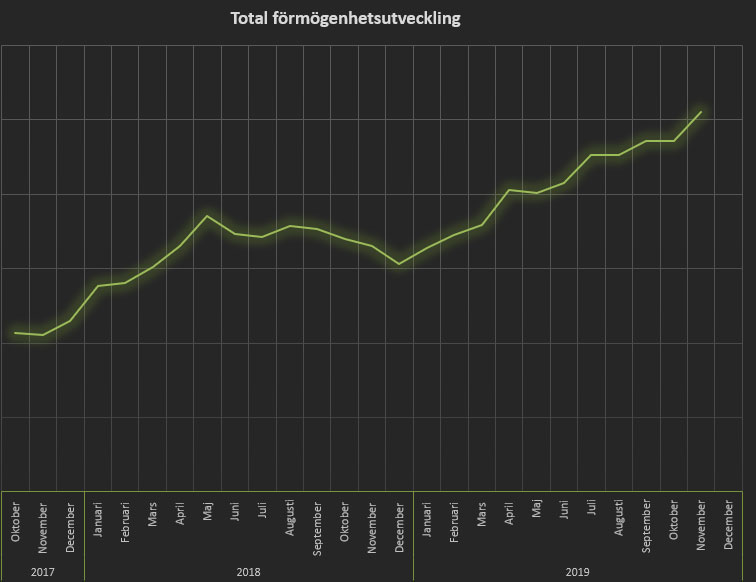

En annan graf kan gå både uppåt och neråt, men är ändå spännande att följa – vår totala förmögenhetsutveckling. Den beror ju framför allt på hur börsen/våra investeringar går, vilket gör att den t ex följde nedgången under hösten förra året – och under 2019 har det pekat uppåt igen. Här har jag bara siffror sedan oktober -17 eftersom det var första gången jag gjorde en sammanställning över alla våra innehav.

Dessa bilder motiverar mig att göra de val jag tycker är rätt för mig och min familj. Jag får en bild av vilken effekt mina och familjens val får. Det är effektivt för mig, för att lugnt och lätt hålla mig på den inslagna vägen.

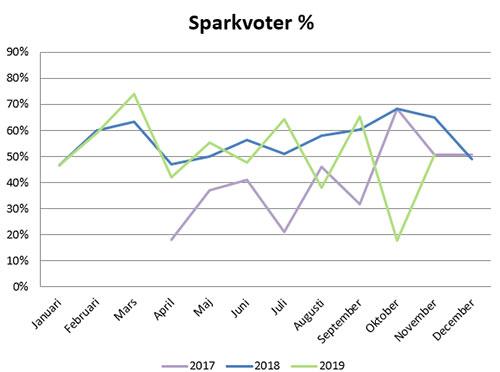

Ännu roligare tycker jag det är nu när det börjar finnas ett par års statistik att kolla på, så att jag kan jämföra mot samma månad förra eller förrförra året. Vi har ju nått en nivå som vi tycker känns lagom för oss, något vi kan hålla utan att känna att vi späker oss själva på något sätt, så det handlar inte så mycket om att bli bättre som att kunna se att vi håller oss på ungefär samma nivå. Sparkvoterna är en sådan sak. Engångskostnader (såsom fönstren i oktober som kraftigt drog ner sparkvoten den månaden) gör att det är lite svårare att bedöma, men överlag kan man se hur vi håller oss (det här årets sparkvoter har varit mer varierande än förra året…).

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.