Det är sommar. Semester. Jag njuter för fulla muggar och har inte tagit mig någon tid att sätta mig framför datorn för att plinka fram blogginlägg.

Men månadsavstämning gjorde jag nu i helgen i alla fall, och den landade så här:

Inkomster som var väldigt höga eftersom maken fick retroaktiv löneökning (han blev specialist i maj men lönen gick inte in förrän nu i juli, snabba som Regionen är, så nu blev det retroaktiv utbetalning), jag hade heltidslön och lite semesterersättning, och dessutom har maken föräldrapenning. Jag sålde för 500 kr på loppis (babyskyddet är nu gone!), och totala loppisförsäljningen för året ligger på 3 000 kr – halvvägs till mitt mål om 6 000 kr.

På utgiftssidan var matbutiksköpen väldigt låga på ca 2 400 kr, medan utematskategorin var värre på 2 900 kr – men totalen för mat ligger trots semester inte överdrivet mycket högre än vanligt, 5 300 kr. Det blev en del pengar på trädgården eftersom vi anlade en ny rabatt och köpte färg till lekstugan. Vi vaccinerade hela familjen mot TBE och barnen mot hepatit A och B, och det är inte billigt (2 540 kr på ett bräde och det var bara första rundan…). Jag har betalt ett flyg till en forskningskonferens i september, pengar jag förmodligen får tillbaka, men i kassaflödet ligger det i utgiftskategorin just nu ändå. Slutligen, som stor utgift, var det ena barnets barnförsäkring som skulle betalas (ja, vi har fortfarande en sådan trots att det är en försäkring man definitivt kan diskutera).

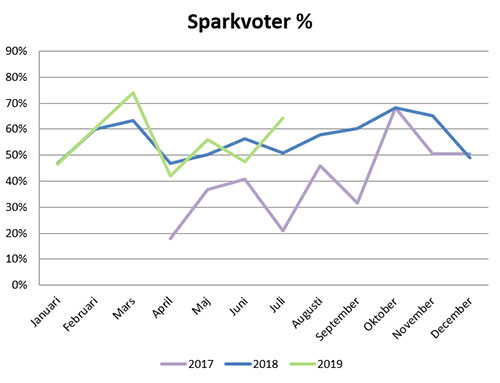

På det hela landade vi ändå på en sparkvot om 64%, vilket är det högsta vi varit i juli, med bred marginal. Vi har nått årets sparmål redan, ligger nu 6% över målet. Får se vad årets resterande månader erbjuder, men det ser väl ut som att vi kan höja målet nästa år igen.

Sparkvoter

Mest fokus just nu är på att må bra. Njuta av nuet. Vi skördar trädgården (vi har gjort 24,5 liter saftkoncentrat!), gungar barnen, går promenader, gör utflykter, äter glass och laddar batterierna. Både jag och maken känner av en snabbare uttröttning nu än vi gjort tidigare, vi tror det är en rest efter förra årets urladdning med barn #2 och samtidig disputation för maken. Det tog musten ur och den musten har inte kommit tillbaka helt än.

I senaste avsnittet av ChooseFI-podden intervjuas Joel som har podden How to Money. Hans eget bästa avsnitt var #48 om primära och sekundära kostnader och eftersom det lät intressant kunde jag ju inte låta bli att lyssna. Och det var intressant (om man hoppar över de första tio minutrarna där de pratar craft-öl som är så fullständigt ointressant för mig att jag hade stängt av om jag inte samtidigt varit ute och cyklat).

Primära kostnader

Varje pryl vi köper kostar. Det vet vi ju. Hus, bil, kläder, prylar. Det direkta priset för något är den primära kostnaden – 150 kronor för en tröja på HM, 3,7 miljoner för ett hus, 6 000 spänn för en grill. Vad det nu kan vara. Så länge du köper vad det nu är kontant är den direkta kostnaden enkel, men ska det göras på avbetalning blir det genast lite bökigare. Här minns jag faktiskt inte hur de delade upp det i avsnittet, men de pratade räntor på t ex boende. Jag tänker mig att det är en ”hård” sekundär kostnad (mer om det strax). Den direkta kostnaden är hur som haver relativt enkel att förhålla sig till. Är tröjan värd 150 kr? Är huset värt 3,7 miljoner?

Sekundära kostnader

Men sedan kommer de in på det som är mer intressant: sekundära kostnader. Dessa delas in i hårda och mjuka.

Hårda kostnader är de man inte kommer undan. Om du köper en bil så kommer du inte undan trafikförsäkring, skatter, och så vidare. Så länge du har bilen i din ägo kommer den att kosta dessa saker, oavsett du vill det eller ej. Det är inget du kan göra ett medvetet val för att komma undan (annat än valet än att inte köpa bilen). På samma sätt kommer det vid köp av ett hus till kostnaden för pantbrev, lagfart, fastighetsavgift, och eventuellt fler kostnader du inte kan göra något åt. Det är dock kostnader som måste vara med i beräkningarna när du väljer att köpa huset. Så det där för 3,7 miljoner kanske bara har pantbrev på 1 miljon och du kommer ha 3 miljoner i lån, då blir det 2 miljoner att ta pantbrev på (ca 40 000 kr). Lagfarten kostar 55 325 kr. Och fastighetsavgiften landar på max ca 7 000 kr om året. Plötsligt är det inte 3,7 miljoner, utan 3,8. Det gäller att ha det med. Till hårda kostnader bör nog även räntan räknas, eftersom det tillkommer till den primära kostnaden och är något som är svårt att göra något åt (annat än att man kan förhandla sig till så bra ränta som möjligt, givetvis).

Sedan kommer kanske den mest intressanta delen: mjuka kostnader eller livsstilskostnader.

Så nu har du köpt det där huset för 3,7 (3,8) miljoner. Men är den inte lite sliten? Vi gillar ju planlösningen, men köket är ju inte riktigt i vår stil. Och badrummet är ganska sunkigt. Dessutom behöver det ju målas om, för man kan ju inte ha rosa väggar. Vad skulle folk säga om de kom hem till oss och såg det?

De mjuka kostnaderna är de vi väljer själva. Ett kök från 1980 som fungerar behöver inte egentligen bytas ut – men många (de flesta?) kommer vilja byta ut det. För att få sin egen prägel, för att få en modern stil, för att passa in, för att man själv, familj och vänner ska tycka att det är fint. Oavsett anledning är det ju något som behöver läggas till i budgeten när man tänker sig köpa ett hus för 3,7 miljoner. För plötsligt kanske det är 4,2 miljoner istället, när kök och badrum är färdiga?

När du köper bilen, kommer du vilja pimpa den? Bygga ett garage till den? Köpa prylar att ha i den? Allt detta är mjuka kostnader.

Mjuka kostnader finns inte bara i hus. I podden tar de upp fritidsintressen som något som i de allra flesta fall kan gå från väldigt billiga till väldigt, väldigt dyra. Det går ju inte annat än att hålla med. ett matlagningsintresse kan vara allt från att hitta på så billiga recept som möjligt och skapa något som Portionen under tian, till att köpa teppanyaki-häll och alla annan svindyr utrustning man kan tänka sig och bara jobba med exklusiva råvaror. I podden har de golf som ett exempel, från att spela på den lokala banan med ett och samma golfset genom åren, till att kajka värden runt och betala greenfees på världens bästa banor, med ny utrustning varje år och nya kläder som givetvis matchar, för att inte tala om hotellkostnader och mat, och dessutom måste man ju ha en golfbil?

Hur hanterar man det då?

Poddens tankar kring hur man kan hantera detta är följande:

Brainstorma kostnader. Vad kommer inköpet av den här grejen/boendet/bilen/whatever innebära för kostnader? Den primära kostnaden är enklast, men vad kommer för sekundära kostnader med inköpet?

Känn dig själv angående de mjuka kostnaderna. Kommer du kunna stå emot?

Analysera hur mycket du kommer använda den, och värdera vilken glädje du kommer kunna få ut av den. Det kanske är värt kostnaden, och du kanske även tycker att de sekundära kostnaderna är okej? Det är okej att lägga pengar på saker och ting som man verkligen värderar, det handlar inte om att få ner budgeten till noll, men att man gör ett aktivt val och inte låter prylarna äga en.

Take action. Köp eller köp inte.

Som vanligt handlar det om att vara medveten om de val man har och de val man gör.

Frihetsmamman har en förmåga att skriva tänkvärda inlägg, så även denna gång. Jag har själv funderat över samma saker som hon skrev om:

På sätt och vis tycker jag sommaren borde vara vansinnigt billig. Låga energikostnader, möjligheter att promenera/cykla till arbetsplatsen, ledighet som möjliggör god planering av måltider och ett helt skafferi i naturen av såväl bär som frukt och kryddor. Det finns kort sagt en massa anledningar till att kostnaderna borde vara låga. Istället pratade flera kollegor om att de kände sig ovanligt fattiga just under sommarens månader.

Jag känner precis likadant. På vintern ligger fakturan från Tekniska verken mellan tre och fyra gånger högre än den gör så här mitt i sommaren, när fjärrvärmen kostar 16 kr utöver de 490 som är månadskakan av årsavgiften (på grund av årsavgifter är det omöjligt att komma under tusenlappen i betalning till Tekniska verken, mummel mummel). Vi producerar massor av el via solcellerna, så där går vi plus snarare än minus. Trädgården levererar potatis, bär, rabarber och mycket mer.

Ändå blir det dyrt med sommar.

Och det verkar vara precis samma sak som Frihetsmamman skriver om och ser i sin bekantskapskrets: allt unnande under sommaren. Glass. Jordgubbar. Uteluncher. Restaurangmiddagar. Liseberg, Kolmården, Gröna Lund eller vad man nu bor nära. Några nätter på hotell för att man ska hälsa på/göra ditten. Barnens aktiviteter.

Så rinner pengarna iväg. För vår del finns det ytterligare en kategori som drar pengar: trädgården. Denna evigt föränderliga, underbara plats. Just nu håller maken på att slå i de sista spikarna i barnens nya lekstuga. Förra året byggde vi trädäcket som sagda lekstuga står på, och förra året skapade vi också vår yta med pallkragar. I planerna finns även ett uterum för att kunna njuta av en längre säsong. Kanske inte helt FIRE, men samtidigt tycker jag att det är FIRE, för att det är saker vi njuter av, saker vi verkligen använder (eller kommer använda). Saker som optimerar, som gör det ännu enklare att vara hemma. Stora tjejen står och hoppar upp och ner av otålighet för att hon vill inviga sin nya ”sommarstuga” som hon kallar den.

När det gäller trädgårdsprojekten är det faktiskt inte pengarna som är min största fundering, det är tiden. Tiden det tar att bygga sakerna vi vill ha. Maken är händig och har hjälp av sin händige far (som dessutom har en subdivision till Bauhaus hemma hos sig med alla verktyg man kan hitta där), men för att de ska kunna ägna tiden åt att bygga krävs det att någon har hand om barnen. Det gör att den tid han kan bygga är när jag är hemma, vilket innebär att vår familjetid blir vingklippt. Det får man ha med i kalkylen, för tid är det viktigaste vi har.

Om två veckor har jag semester. Förutom ett besök till mina föräldrar i Skåneland har vi ingenting planerat. Det känns otroligt skönt. Vi har haft alldeles för tungt planerade kalendrar som det är, och nu behövs det luft. Tid att bara vara. Att packa en korg och dra på picknick, att åka och bada om vädret tillåter, att utnyttja våra årskort till Kolmården. Det ska bli otroligt skönt.

Det blir en liten annorlunda avstämning, för att min ork tryter.

En varm och härlig sommarmånad är till ända. Förra året vid den här tiden var jag höggravid och avskydde värmen, så trots att det är varmt och klibbigt det här året är det inte ens på samma karta av obekvämt. Dessutom har det ju det här året faktiskt regnat då och då, och varit generellt svalare än förra året, så allt är lite enklare. Tja, bortsett från att jag sitter instängd i ett mottagningsrum hela dagarna och svetten rinner längs ryggen och alla patienter nästan chockat frågar om folk inte svimmar här inne när det är så varmt… Men det har de faktiskt inte gjort.

Förra veckan var första gången jag rekommenderade boken ”Jag lämnar ekorrhjulet” till en patient. Redan när jag läste den kände jag att det skulle kunna bli aktuellt och i veckan kom rätt patient. Hon tog tacksamt emot boktipset och jag hoppas att hon läser den.

Månaden har också innehållit ett jag som nära nog gått in i väggen. Det utlöstes av det negativa besked jag fick om ST:n jag sökte, vilket gjorde mig mycket ledsen. Samtidigt fortsatte heltidsjobbet – ironiskt nog med två veckors placering på den klinik som precis tackat nej till mig – och jag hade tårtor att göra, blogg att skriva, barn att ta hand om inklusive äldsta dotterns födelsedagskalas, och ett sidoprojekt som tog mycket tankeverksamhet och tid. Jag orkade till slut ingenting och ville bara sitta i ett hörn och gråta. Sov hur mycket som helst och var ändå trött hela tiden.

Nu har jag kapat nästan allt. Jag är åter på vårdcentralen och har tillåtit mig själv att gå ner till samma antal patienter som alla andra AT- och underläkare har, istället för 20-25% fler ”bara för att” (jag ska vara duktig). Dragit ner på blogginläggen till när jag hittar något kul att skriva om. Tackat nej till fler tårtor. Pausat sidoprojektet. Fokuserat helt och fullt på mina barn och min man när vi är lediga tillsammans.

Sakteligen har livet återvänt och även om jag inte är på topp än så känns det nu hanterbart. Märkligt nog har de senaste inläggen jag skrivit blivit väldigt välbesökta, det är ju kul, och förra månadens besöksantal blev hela 11 846 mot föregående månads dryga 7 000. Populärast var att Kicki Danielsson inte har råd att gå i pension, följt av om man kan leva på 10 000 kr, och fallstudien från Economista-gruppen.

Månadens sparkvot landade på 46,61% vilket inte är så bra jämfört med vår vanliga nivå, men jämfört med för över två år sedan kan jag ju nu också säga exakt var pengarna har tagit vägen. En del av pengarna är dessutom utlägg som vi framöver kommer få tillbaka. Och inkomsterna är lite lägre nu med maken som är föräldraledig, också en del av förklaringen.

Fortsätter på temat Economista-inlägg. Det här var ett betydligt kortare inlägg. En mamma skrev i gruppen om att hon ville hjälpa yngsta dottern hemifrån, men dottern har ”noll koll” och mamma gör en budget och kostnadsberäkningar men blir ”osäker”:

Klarar man att ”leva” om man har uppåt 7 500 kr/mån i boendekostnad (inkl amortering, ränta, avgift till föreningen, hushållsel samt hemförsäkring) och tjänar 22 000 kr/mån (ca 17 000 kr netto)?

Alltså förlåt men va?

Så tjejen, som av allt att döma kommer bo själv, skulle ha 9 500 kr kvar efter allt som har med boendet att göra och mamman undrar om man kan leva på det? Hur är det ens en fråga? Hon borde klara sig på 1 500 på mat, hon behöver kanske ett kort till kollektivtrafiken (om hon inte cyklar), och sen är det lite hygien och sånt. Hon borde kunna lägga undan flera tusenlappar till ett sparande på den typen av inkomst och utgifter.

Men det är klart, är man van att fixa naglarna och ögonfransarna på salong, klippa håret hos frisör varannan månad, har ett gymkort, bil, flera uteluncher och fikor varje vecka, och så vidare, då är det väl en annan femma. Då kan jag ju å andra sidan känna mig så hård att jag tycker det är en del av att flytta hemifrån och bli vuxen, att inse att pengarna inte räcker till allt. Jag har ingen aning om tjejen är lagd åt det hållet, men undrar man om man som ensamstående klarar sig på 10 000 spänn i månaden utöver boendet så…

Med den här inställningen skulle ju ingen kunna plugga med bara studielån, det skulle ju inte ”gå”. Även om man då kan ha en studentlägenhet som kostar mindre så är ju nettoutbetalningarna för lån och bidrag trots allt radikalt mycket lägre än 17 000 kr.

Kan inte hjälpa annat än att tänka att dottern är rejält curlad. Jag säger inte att man inte ska hjälpa sina barn att flytta hemifrån och det är fritt fram att hjälpa till att finansiera en lägenhet – men tjejen får väl ändå vara involverad i budgeten och försöka förstå vad det innebär att flytta? Eller är hon så bekväm med Mamma AB som städar, tvättar, lagar mat och liknande att hon inte vill flytta? Man börjar ju undra…

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.