I ett anonymt inlägg i Facebooks Economista-grupp var det en tjej som frågade om råd. Hennes problem är att utgifterna är större än inkomsterna, vilket ju är stressande. Hittills har hon löst det med försäljningar på Blocket och sånt, men det håller ju inte i evighet.

Ekonomin i korthet

Fast månadslön: 24 100 kr, vilket tydligen ger 16 500 kr ut i snitt varje månad (efter ”diverse avdrag”)

Boende: Bostadsrätt som ägs ihop med sambo

– Lån 4 685 kr

– Avgift 2 877 kr

– Internet och el 1 690 kr

Totalt ca 9 300 kr ut på boende/månad

Varje månad överför de 10 000 kr vardera till en gemensam pott för boende, mat, försäkringar, hundar, etc.

Bil: Passat från -16

Användning: kör till och från jobbet varje dag med två stora hundar, kör till familjen/släkten ett par timmar bort

– Lån 115 000 kr

– Avbetalning 1 652 kr/mån

– Diesel 2 000 kr/mån

– Trafikförsäkring 377 kr/mån

– Trängselskatt 1 000 kr/mån

– Skatt 3 900 kr/år –> 325 kr/mån

Totalt 5 354 kr/mån

Totala utgifter får jag då till 20 955 kr, vilket jag förstår gör det grymt stressande om man bara får ut 16 500 kr. Det är -4 500 kr/månad, eller -53 000 kr/år. Det blir enormt mycket pengar att försöka täcka från månad till månad med försäljningar av grejer.

Mina tankar

Till att börja med undrar jag hur det står till i parets förhållande. Sambon har enligt inlägget högre lön, inga lån/skulder annat än bolånen, och kan lägga undan en större summa pengar varje månad medan hon

gråter mig till sömns var och varannan natt. Vi har inte haft det topp under våra år och har en del kvar att arbeta på, ekonomin är en stor del av det. Vi pratar inte alls om läget utan kör på som det alltid har varit.

Att inte diskutera ekonomi i ett förhållande är inte ett hållbart sätt. Förr eller senare kommer det slå tillbaka på dem och det verkar som att det redan gör det för dem. Jag undrar ju hur man som sambo kan stå bredvid och titta på när den andre mår så här dåligt. Är det verkligen något att bygga en framtid på? En rimlig tanke skulle ju vara att han, med en högre lön, under en period kunde ta en större del av boendekostnaderna bara för att hjälpa till. Det är klart att det inte är något måste och att man måste vara ense, men man måste PRATA om det i alla fall.

Men bortser vi från den lösningen och antar att hon får klara sig själv får man ju se över två delar: inkomsterna och kostnaderna. Gällande inkomsterna skriver hon

[lönen] är i dagsläget inte justerbar förrän nästa år (om jag inte byter arbete men det är inte planerat som det ser ut nu, mest pga förmåner som är extremt svåra att hitta på andra arbetsplatser)

Jag förstår inte vad det är för ”avdrag” som görs på lönen, men det verkar vara en hel del som äts upp. Det borde ju vara någonstans mellan 18 000 och 19 500 kr tycker jag ut, beroende på var hon bor. Är det verkligen så förmånligt med det jobb hon har? Hon har CSN-lån (från månadskostnaden kan man gissa på flera års utbildning), vad har hon utbildat sig till?

Går det inte att höja lönen på det ställe man redan jobbar, ta extrapass, eller byta jobb, så är ju den fjärde lösningen att söka extrajobb. Allt från att tjäna pengar på någon hobby till att dela ut tidningar, ”side hustles” finns det ju rätt gott om, om man är öppensinnad och verkligen motiverad. Skulle hon hitta ett sidojobb med 5 000 kr i månaden in extra skulle det täcka hennes nuvarande pengabrist. Även om det ”bara” skulle ge någon tusenlapp skulle det ju ändå lätta på trycket.

Och sedan utgifterna.

Boendekostnaderna uppgår till 9 300 kr som delas jämt, alltså 4 650 kr för henne att betala. Här är det mest internetkostnaden som låter extremt hög och som borde kunna göras betydligt mindre. Av de 10 000 kr återstår, när de nuvarande boendekostnaderna är betalda, 5 350 kr som ska gå till hälften av all mat, försäkringar, hundar, mm. Det borde man kunna trycka ner en del, med billigare mat till hundarna, billigare mat för egen del (portionenundertian är ju en rekommendation), och att se över vilka försäkringar som faktiskt behövs.

Angående bilen känns den rimliga lösningen som att sälja den, oavsett om hon ”är i behov av en snarlik bil”. Äldre än 2016 som därmed blir billigare borde kunna hittas, tänker jag utan att vara insatt det minsta i bilar. Det låter bara som att över 5 000 kr i månaden på bil är en orimligt hög kostnad. Dessutom verkar personen i fråga bo i Stockholm eller Göteborg med tanke på trängselskatten, vilket borde medge möjligheter att åka kollektivt istället för att åka bil. Samåkning är en annan möjlighet. Att åka till hemstaden går förmodligen också det kollektivt, även om det ju är svårare med två stora hundar. Blir hon av med bilen skulle hon ju dock lösa hela sin ekonomiska situation, eftersom det är vad hon går minus varje månad, även om hon behöver ett kort för kollektivtrafiken.

Och sen undrar jag varför hon måste ha med sig hundarna till jobb? Krävs de i jobbet (i så fall kan man ju tycka att arbetsgivaren borde stå för en del kostnader) eller är det för att hon vill/måste ha med dem för att de blir lämnade ensamma annars för länge? Borde inte sambon ta lika stort ansvar för hundarna i så fall, eller ekonomiskt kompensera henne när hon behöver en större bil? Och om de måste följa med för att de inte kan lämnas ensamma så länge, är det ett alternativ att sälja eller lämna bort hundarna till någon annan? Jag vet att det är tufft och att de är familjemedlemmar, men att ha hund kostar och i det nuvarande läget håller inte ekonomin för det. Hundarna är uppenbarligen en kostnad, lite oklart hur stor men hon står för en av försäkringarna som går på 6 300 kr/året. Till det kommer mat, samt försäkringen för andra vovven. Om en av dem dessutom blir sjuk blir det snabbt dyrt trots försäkringar.

I övrigt-kategorin finns CSN. Med 800 kr i månaden betalar hon nästan 10 000 kr om året, och det kanske går att diskutera med dem (jag är inte insatt i CSN) för att tillfälligt sänka. Tycker det vore värt ett samtal med dem åtminstone. Hundförsäkringen går det förmodligen inte att göra så mycket åt (man kan fundera på en högre självrisk, men då gäller det ju att kunna betala den). Glasögon på avbetalning var tydligen nödvändigt, även om jag tror att det hade gått att få dem betydligt billigare än att betala 277 kr/månaden i x antal månader, om hon valt billigare bågar (men det vet jag inte, det kanske är billigast möjligt).

För telefonen skriver hon

Har sänkt mitt abonnemang till det lägsta möjliga, betalar 814 kr för abonnemang + telefon.

Om den där telefonen snart är avbetald skulle det gå att få ett mycket billigare abonnemang än galna 814 kr/mån. Vimla med 2 GB surfmängd kostar just nu 50 kr/månaden i 3 mån, sedan 100 kr/mån. Till exempel. En annan variant är väl att se om hon kan sälja mobilen och bli av med kostnaden, för att istället köpa en billig variant. Oavsett vad är det där galet mycket.

Gällande skulderna verkar hon ha gjort vad hon kan, eftersom hon förhandlat ner avbetalningarna, så det är förmodligen inte mycket att göra där. Att inte ta nya lån verkar hon ha lärt sig – eller ja, någorlunda åtminstone. Hon har ju uppenbarligen köpt glasögon, mobil, bil och PT-utbildning med hjälp av lån, men oklart hur längesedan det var hon tog dessa beslut. Såväl glasögon som mobil låter ju som dyra historier, inte i närheten av billigast möjliga.

Vill man ta den lite mer extrema vägen så är det att be sambon köpa ut henne ur lägenheten så att han tar boendekostnaden och hon betalar hyra till honom. Sälj hundarna, sälj bilen, åk kollektivt, ät vegetariskt så skulle det hela lösa sig snabbt. Då skulle hon kunna ha en buffert och klara av sin ekonomi. Men det är tveksamt om hon är villig att göra så pass stora förändringar. Bil, hundar, dyr mobil är hur som haver lyx hon inte har råd med just nu.

Kicki Danielsson är en artist där jag inte på rak arm kan säga en enda låt hon sjungit/skrivit. Men populär verkar hon väl vara, med tanke på att hon inte helt o-frekvent återfinns på framsidorna av kvällsblaskorna. Så också igår, med den lagom click-bait-vänliga rubriken ”Kicki Danielssons kamp – har inte råd att gå i pension”.

Och så här säger hon:

Country-stjärnan har inte heller några tankar på att gå i pension – av rent pengamässiga skäl.

– Nej, det skulle jag inte ha råd med. Jag är en ganska vanlig människa på det viset, säger Kikki Danielsson i P4-intervjun.

Som sagt, jag vet knappt vad människan gjort för musik i sina dagar. Men en del måste det ju ha blivit om man slog igenom på 70-talet och fortfarande lyckas hålla sig rimligt aktuell.

Så hur är det då möjligt att hon inte vid det här laget (67 år) har tillräckligt med pengar på banken att hon kan låta bli att fara landet runt för att spela gamla slagdängor? ”Ganska vanlig människa”. Jo, om det betyder leva lön till lön och inte spara något till oväntade utgifter såsom pensionen så absolut. Förmodligen ihop med lite lifestyle-inflation.

I en annan artikel, lite äldre, tar hon inget ansvar själv:

Kikki Danielsson har varit en framgångsrik artist i 40 år.

Men hon har aldrig haft koll på ekonomin, berättar hon.

– Hela mitt har jag haft chefer över mig som har pratat över mig, trots att jag har varit i samma rum som dem, säger hon.

Snacka om att lägga över ansvaret på andra och tycka synd om sig själv. Om de inte pratar med dig kanske du ska kräva att de pratar med dig? Det är ju trots allt dina pengar? Och oavsett vad som pratats om vad gäller gager och liknande så borde ju pengarna till syvende sist trillat in på hennes konto som hon har kontroll över.

Jag blir bara deppig när jag ser sånt här. Jag tittade på Wikipedia, och människan har en rätt lång lista med låtar. Hon borde lugnt kunna pensionera sig med bra kapital på banken. Istället det här.

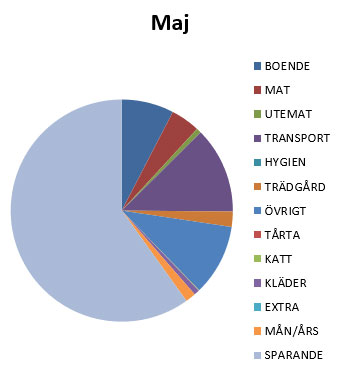

Den här månaden inkluderade en sån där trist extrakostnad som man inte vill ha: maken lyckades på något sätt köra in i en kant och hela däcket blev skadat, med följd att bilen dagen därpå fick bärgas och alla däcken bytas (för man kan tydligen inte bara byta ett). Så skittråkiga pengar på det. En del får vi tillbaka på försäkringen, men långt ifrån allt.

Inkomster

Maken har gått på föräldraledighet med en ordentlig kapning av hans inkomster i och med det – men samtidigt fick han tillbaka för utlägg han gjorde för ett par månader sedan. Jag har heltidslön, men hade en karensdag (för jag fick mjölkstockning – fy tusan säger jag bara, vad ont det gjorde!). Ovanpå det fick vi äntligen, efter mycket krångel och många mail och telefonsamtal fram och tillbaka, ut solcellsbidraget för solcellerna vi installerade förra året. Det gör att inkomsterna även denna månad är höga. Man kan diskutera om vi ska räkna in solcellsbidraget som inkomst eller ej, men jag har numera systemet att månadsavstämningen är en avstämning av pengaflöde, vilket innebär att allt in och allt ut ska vara med. Vi returnerade också en bilbarnstol vilket gav pengar tillbaka, och de pengarna var ju borträknade en tidigare månad så nu räknas de som ”inkomst”.

Utgifter

Den skittråkiga bildäcksaffären var väl månadens low-point. För att få ut solcellsbidraget var solcellsfirman tvungna att ta tillbaka ett ROT-avdrag de (mot vår vilja) begärt (trots att de i avtalet sa att de inte skulle begära ROT eftersom vi då just inte kunde få ut bidraget… mummel, mummel) och då fick vi ju betala det istället, så där gick några tusenlappar. Maken betalade Socialstyrelsen för att få ut sitt specialistbevis – men med tanke på den ökning i inkomst det innebär ser jag det närmast som en investering 🙂

Utgifter denna månad.

I övrigt känns det som en rätt rimlig månad. Maten har legat på en okej nivå med väldigt liten äta-ute-budget (någon glass, någon korv till korvälskande dottern), totalt på mat inte ens 5 000 kr. Fakturan till Tekniska Verken som hanterar el, avfall, vatten och fjärrvärme går ner rätt mycket vid den här tiden på året eftersom den kalla tiden då vi behöver värma upp huset är förbi.

I och med extrainkomsten i form av solcellsbidrag blir vår sparkvot för månaden trots allt 57%. Lite snedvridet kanske eftersom det är en sån udda ”inkomst”, men tänker jag räkna ändå.

Ungefär som vanligt. Stående summa till vårt ”amorteringskonto” på SBAB, stående summa till Lendify, 2 000 kr till barnens portfölj, och resten till Avanza. Vi har fått rätt mycket utdelningar den här månaden, det är årets bästa utdelningsmånad för vår del.

Hälsa

Förutom att jag testade mjölkstockning (don’t try it at home…) har vi hållit oss väsentligen friska den här månaden. Både jag och maken har hunnit träna en del. Jag är så stolt över maken som kommit igång ordentligt med sin träning. Jag har fått in en promenad i veckan med en kompis, kört ett gäng pass med FitBit och varit på zumba ett par gånger. Dock är mitt jobb på vårdcentral väldigt, väldigt stillasittande. Försöker röra på mig mellan patienterna, men det är ändå en utmaning att komma upp i 10 000 steg om dagen och vid ett par tillfällen har jag misslyckats.

Bloggen

7 000 besökare, vilket är upp från förra månadens 5 100. Fortsätter försöka skriva ett inlägg varannan dag, men nu kommer sommaren och vi får se om jag lyckas upprätthålla det eller om det blir lite mer sällan.

Första gången jag stötte på det här med eget Bregott var i Economista-gruppen, men det var först när jag läste Jag lämnar ekorrhjulet som jag bestämde mig för att faktiskt testa. Och det var ju väldigt, väldigt enkelt. Det är ju i princip så att receptet står på undersidan av Bregott-paketet…

Eget Bregott!

Recept

250 g smör (rumstempererat)

1 dl rapsolja (rumstempererat)

Ev salt

Ev 0,5 dl vatten (rumstempererat)

Gör så här

Vispa ihop smöret med rapsoljan

Om du vill ha i mer salt och vatten, blanda i det också (men smaka av först)

Förvara i en burk med lock i kylen. Håller som vanligt Bregott (alltså inte länge nog för att det ska hinna bli dåligt innan man äter upp det)

Tips:

Låg hastighet på vispen så att smöret inte fluffar till sig för mycket utan behåller Bregott-konsistens. Tar lite längre tid men blir jättebra.

Har du smör som är saltat behöver du förmodligen inte salta extra.

Rapsoljan kan du välja om du vill ha kallpressad (Bregott-smak) eller ej (lite ”blommigare” sägs det).

Man kan bryna en del av smöret om man vill ha specialvarianten av Bregott som är just Bregott brynt smör.

Kostnadsmässigt då, är det lönt?

Ett paket vanligt Bregott kostar ungefär 44 kr för 600 g, eller ett kilopris på 73 kr.

Smör betalar jag helst max 30 kr för 500 g (vilket det är frekventa erbjudanden om i olika butiker, så det är inget problem, ibland även 25 kr/st). Rapsolja kostar kanske 20 kr/l (kan hittas billigare). Kranvatten kostar i princip inget alls, liksom en nypa salt. En ”sats” blir 330 g. 250 g smör = 15 kr, 2 kr för rapsolja, eller 17 kr för 330 g smör. Kilopris 51,50 kr. (Detta är utan vatten, gör man receptet med vatten blir det ytterligare lite billigare).

Äter man mycket Bregott, som det ju får sägas göras i vår familj (framför allt jag, om jag ska vara ärlig!) och det går åt 1,5 Bregott i månaden (tror att det är ungefär så), då är det 32 kr/månad. Vilket ju inte är några enorma pengar ens över året (ca 385 kr), men många bäckar små, som vanligt. Ihop med svinn-köp, vegetariskt/flexitarianskt tänk och baka eget bröd blir det många många bäckar, och det blir en flod till slut. Är man en familj där alla äter Bregott så kan det bli rätt mycket större pengar.

Dessutom är det – den största fördelen enligt min man – jättegott med eget Bregott!

Så var ska man börja för att få pengar över så att man kan betala av sina lån och/eller börja spara till buffert och investeringar? Det finns hela böcker på området, och gott om bloggar – det här är ju en av dem, fylld av tips och tankar kring hur man lever billigare. Här är en sorts sammanfattning.

Till att börja med är det är dags att titta på dina utgiftsposter och se var det drar iväg. För vår del var mat en enorm kategori som tog stora pengar i anspråk. För de flesta är boendet något som kan ta en stor del av lönen, inte minst om man har stora lån och därmed en hel del ränta som banken vill ha in. Det som ger störst påverkan för de allra flestas ekonomi är därför att flytta till något mindre och billigare – men huruvida det är realistiskt för just dig får du själv ta ställning till.

Är det någon helt annan kategori som drar iväg? Finns det saker ni faktiskt smärtfritt kan ta bort, saker ni inte ens kommer ihåg varför ni betalar för? Exempel kan vara:

Abonnemang som ligger och äter pengar utan att ni använder dem (man behöver inte ha tre streamingtjänster igång samtidigt)

Gymkort och liknande som ligger på månatligt autogiro men som inte används

Hämtkaffe på Espresso House/7-Eleven/liknande

Uteluncher trots att matlåda är ett fullgott alternativ

Cigaretter, snus, godis, chips, läsk och andra saker som är kassa för både hälsa och ekonomi

Klädinköp – behövs det verkligen en tröja till? Samma sak med skor – behöver du ett par till när du redan har tjugofem par i garderoben?

Alkohol, på samma tema som rökning, snus och snask

En annan bra regel är: Handla aldrig mer något på avbetalning. Har du inte råd just nu så har du inte råd. Bara för att du vill ha något just nu betyder det inte att du ska ha det. Lär dig längta efter saker. Vad som helst du köper på avbetalning kommer i slutändan att bli betydligt dyrare än om du betalat det kontant – det är därför affärerna gärna vill att du köper på avbetalning. Det är inte för din skull det erbjuds.

För flera jag pratat med som börjat ta tag i sin ekonomi – inklusive för vår del – blev det per automatik så att vi sparade pengar, bara genom att vara medvetna. Vi insåg att trehundra spänn på en fika en gång i veckan adderar upp till stora pengar över veckor och månader, och började ha supermysiga hemma-fikor istället som bara kostade en bråkdel. Plötsligt blir det bara lite mer motstånd mot att klicka ”köp” på en vara i onlinebutiker, och man inser att man inte behöver nytt fullt så ofta. Kläder har de flesta av oss för så lång tid framöver att vi absolut inte behöver handla mer.

På andra sidan finns inkomsterna. Finns det möjlighet att öka dem? Sälj av prylar på Tradera, Blocket, Facebooks Marketplace och olika sälj-grupper på Facebook. Se till att pengarna du får in på detta sparas, inte hamnar i mer spenderande. Kanske har du något sido-gig du kan ta betalt för? Själv gör jag tårtor och hemsidor.

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.