Barnspar är ju ett ämne som då och då avhandlas i olika poddar och bloggar. Nu senast har Avanzapodden haft ett avsnitt på temat. De tar upp hur ”Avanzas juniorer” sparar i ett rätt trevligt avsnitt, även om jag misstänker att deras statistik inte är helt tillförlitlig – vårt barnspar är ett av förmodligen många som inte syns i deras statistik, eftersom det ligger på en ISK i mitt namn. Jag gissar att jag är långt ifrån den enda som kör den varianten, istället för att ha kapitalförsäkring med barnet som förmånstagare som många förespråkar.

Vi sparar 1 000 kr till varje barn varje månad, det vill säga större delen av barnbidraget (1 250 kr numera) och gjorde också så att vi satte in en större grundplåt när respektive barn föddes. De har pengarna på ett och samma konto, inte uppdelat var för sig, för att i möjligaste mån göra det rättvist i slutändan, så att inte den ena får ut sina pengar precis på toppen av en börsuppgång och den andra precis i botten. Helt säker på att göra det rättvist kan man ju aldrig vara, men så är livet heller inte helt rättvist och vi försöker åtminstone.

Hur kom vi fram till summan? Det gjorde väl inte vi så mycket som att jag tyckte att det kändes bra. Av de totalt 2 000 kr som investeras går hälften till ett månadssparande i fonder, och hälften investerar jag i olika aktier, med övervikt mot investmentbolag som jag är förtjust i. Jag försöker hitta stabila bolag, gärna med utdelning som givetvis återinvesteras.

Hur mycket man ”ska” spara är ju helt upp till var och en. Vissa har inte möjlighet att spara något, vissa vill inte spara något utan tycker att barnen ska stå på egna ben. Andra vill gärna ge barnen en grundplåt till en framtida lägenhet, ett körkort, eller vad det nu kan vara. En del framgångsrika personer som själva inte fått något när de lämnade hemmet tycker att de lärt sig mer av att bygga upp sin egen förmögenhet, än de hade gjort om de fått med sig pengar. Å andra sidan finns det ju andra som inte fått med sig något och som ändå inte byggt några förmögenheter utan hamnar hos Kronofogden, och de som fått pengar och antingen ändå blivit framgångsrika eller också hamnat i skuld, så jag vet inte om kausaliteten i det här fallet är helt självklar.

Oavsett om man skickar med barnen pengar när de lämnar boet eller ej tänker jag att det absolut viktigaste är att barnen – vid det laget unga vuxna – har med sig en vettig inställning till ekonomi. Vi försöker redan med vår äldsta dotter – hon får tjäna pengar, och hon får betala för saker, nu senast sin cykel där hon betalade 40 av 200 kr. Hon var omåttligt stolt över att hon själv betalt, och den känslan gällande ekonomi vill jag gärna odla för henne.

I framtiden får vi se hur mycket barnen faktiskt får, om det blir hela det sparade beloppet (som, om inte börsen helt plötsligt börjar bete sig annorlunda mot de senaste hundra åren, borde vara relativt stort) eller om det blir mindre. Framför allt beror det ju på vad de vill göra med pengarna – är det hjälp till en insats till en lägenhet i en större stad kan det ju behövas mer, är det ett körkort behövs mindre. Det kommer i alla fall inte vara fråga om en gåva som ges för att spenderas på vad som helst, utan vår tanke är att det ska vara en investering i barnens framtid, på ett eller annat sätt (och till det räknas inte tre månaders festande på Ibiza).

Oavsett vad du kommer fram till efter en första genomgång – att du redan får till ett sparande varje månad, att du bara precis går runt, eller att du går minus – är det dags att börja ta tag i ekonomin i riktning mot det du bestämt tidigare. Har du redan ett okej sparande är det kanske fullt tillräckligt att bara fortsätta på samma sätt som du gjort tidigare. Eller så kanske du vill öka sparandet för att snabbare nå dina mål? Du kan ju också behöva göra fler månadsuppföljningar om du misstänker att det skiljer sig kraftigt åt mellan olika månader.

Om du går minus och har behövt ta lån för att täcka dina utgifter är nästa steg att kolla exakt vilka lån du har, hur mycket de är på, och vilka räntor du har på lånen. Vad gäller avbetalning kan man köra olika metoder – att börja med det minsta lånet alldeles oavsett räntan, bara för att få en positiv känsla av att ha betalt av ett lån snabbt, eller börja med lånet med högsta räntan. Det beror förmodligen på hur stora dina lån är och hur många du har. Om de små lånen är de som har högst ränta spelar ju metoden ingen roll. Välj något som passar dig. Har du större lån med hög ränta är det däremot en bra tanke att börja med dem först, eftersom räntan kommer äta upp mycket av din betalningsförmåga annars.

Har du möjlighet att få ett hopbakslån kan det vara en idé – om du:

Kan hålla dig till att de nya pengarna du lånar faktiskt går till att betala de gamla lånen, och

Räntan på hopbakslånet är bättre än på de lån du bakar ihop. Ta givetvis inga nya konsumtionslån.

Huslånet är ett litet eget obs, som inte behöver betalas tillbaka på samma intensiva sätt som konsumtionslån (inklusive billån). Har du bra ränta på ditt bolån och en belåningsgrad under tvångsamorteringsgränsen kan jag tycka att man kan välja själv hur snabbt man vill fortsätta amortera ner. Under 50% är bekvämt att ligga, om möjligt – men det kan ta lång tid att nå dit. Vi har 44% belåningsgrad och kommer inte amortera av särskilt mycket mer, eftersom räntorna är så låga. CSN är också ett mycket fördelaktigt lån som inte behöver betalas av väldigt snabbt.

Har du fakturor som gått så långt som till Kronofogden behöver du ta tag i det bums. Det kan säkert kännas obehagligt, men inget blir bättre av att du skjuter upp det. Ring dem nu och skaffa dig fullständig koll om du inte redan har det. Det finns också budget- och skuldrådgivare i varje kommun.

För bra inspiration gällande att betala av konsumtionslån kan du läsa om Utbrytningen – de har lån de håller på att betala av efter en omläggning av sina liv.

I nästa del tar vi och tittar på tips om hur man snabbt kan minska utgifterna.

När du har skaffat dig koll på dina utgifter (och inkomster, men de har man oftast bättre koll på) är ett bra nästa steg att fundera på varför man vill göra en förändring.

Många lever idag lön till lön, med obefintlig buffert och noll sparande. Det innebär att många ligger farligt nära kanten hela tiden, och om någon av de i familjen med inkomst förlorar den av någon anledning (uppsägning, sjukdom, andra stora händelser) blir det ödesdigert för ekonomin. Samma sak om något förändras – skilsmässa, ohållbar arbetssituation eller kanske ett barn som blir sjukt. Lever man med att hela tiden göra av med alla inkomster blir det väldigt snabbt väldigt tufft om inkomsten minskar.

Så varför vill du spara?

För egen del började vi med ett sparande för vår egen säkerhet. Det allra första vi ville ha var en ordentlig buffert att ta från om något hände. Vi har hus, bil och två barn, så vi har valt att ha en relativt stor buffert på fyra-fem gånger våra månadsutgifter. Vi väljer att räkna på månadsutgifter snarare än månadsinkomster, eftersom inkomsterna för vår del inte säger vad vi faktiskt behöver.

Eller vill du spara mot något? Att i framtiden gå ner i arbetstid? Att kunna gå i pension vid sextio istället för sextiosju? Att köpa den där stugan vid havet där du ska skriva din bok?

Det spelar ingen som helst roll vad du kommer fram till för anledning, bara du vet själv. I en familj är det ju bra om åtminstone de vuxna är överens om vad sparandet är tänkt för.

När vi hade en buffert som vi var nöjda med började vi investera det som blev över istället. De pengarna finns nu också om något skulle hända, givetvis, och för vår framtid. För att kunna gå ner i arbetstid utan att det påverkar oss ekonomiskt, och för den delen kunna välja att inte jobba alls framöver om det skulle vara det vi önskar.

Kanske är gå ner i tid och tidig pension långt ifrån där du är nu. Kanske vill du bara få lite mer än näsan över vattenytan innan du kan börja tänka längre. Det är också helt okej. Börja med att se över dina utgifter och inkomster, och när du vet varför du vill göra något åt dem, då blir det mycket enklare. Har du ett konkret mål i sikte är det otroligt mycket lättare att avstå det där nya klädesplagget, den varma koppen cappuccino i coffeshopen, och lunchen ute för att du inte orkade göra matlåda.

Vi började ta tag i vår ekonomi när vi insåg att det gick ut 44 000 kr på en månad, och vi inte visste var de pengarna tagit vägen. Kontoutdraget avslöjade att vi la 12 000 kr i månaden på mat trots att vi i princip bara var två vuxna som åt. Vi har inte gjort allt på en gång, men successivt har vi skalat av och nu går vår familj runt på ungefär 20 000 kr i månaden som grund. Vi vet varför vi sparar och att avstå dyra uteluncher och allsköns prylar är ingen uppoffring. Att ha buffert och investeringar ger ett inre lugn, helt enkelt.

Äntligen min tur i bibliotekskön! ”Ut ur ekorrhjulet” är boken av Fantastiske Farbror Fri, eller Oscar Lindberg, och hans fru Maribel Leander Lindberg. Titeln är förvirrande lik ”Jag lämnar ekorrhjulet” av Åsa Axelsson, som dessutom utkom i princip samtidigt. Åsas bok är betydligt snyggare får jag ju säga, jag vet inte vem som kom på den gräsliga orangea omslagsfärgen som också går igenom hela boken, och den otroligt osnygga ekorren. Överlag är omslaget inte alls tilltalande för mig och jag hade inte gissat att den handlade om privatekonomi om jag tittade på den utan att läsa den mindre texten.

Insidan är något bättre, men orange är genomgående, och vid något tillfälle kommer något citat centrerat och kursiverat av oklar anledning, och det finns något ställe med bortglömda indrag och sånt som stör min mer Asperger-oida sida.

Ut ur ekorrhjulet av Oskar Lindberg & Maribel Leander Lindberg

Men.

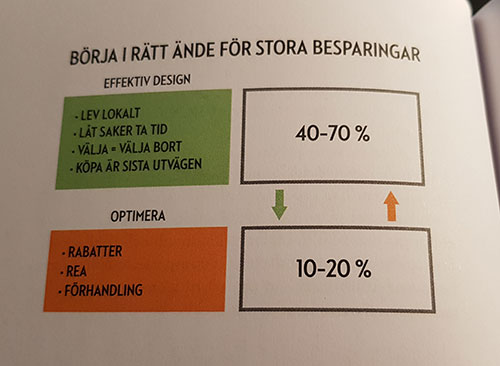

Boken är jättetrevlig. Är man inne i FIRE-svängen är det ju inte så mycket nytt, utan snarare ganska ytligt skrapande, men den är pedagogiskt upplagd och har massor av tips. Framför allt vänder den upp och ner på de så populära spartipsen som kommer i kvällspressen med jämna mellanrum, såsom att förhandla räntorna för boendet för att sänka boendekostnaderna – här föreslås istället att man ser över sina behov, ytmässigt men även vilken plats man kan tänka sig att bo på, och sen flyttar man. Räntorna är det sista man ska kolla på, för det är inte där de stora pengarna går att spara.

Sila mygg och svälja kameler, eller vad heter det?

Semestertänket är de annorlunda i än vi. De förespråkar långa tider utomlands om man ska åka långt, för att få ner kostnaderna, hinna se mer av landet, och så vidare. Måste säga att i så fall blir det inte mer utomlands för min del för medan jag tycker det är trevligt att vara borta så är det i princip alltid ännu bättre att komma hem. Absence makes the heart grow fonder, och allt sånt. Jag trivs utmärkt med att vara borta en eller max två veckor. Längre än så sen vill jag bara hem. Det betyder dock inte att jag inte tycker om att komma iväg, inte minst i mörkaste vintern (somrarna spenderar vi redan som det är i Sverige). Men det är givetvis så att kostnadsmässigt är det mer effektivt att var borta.

Det är de många tipsen som är bokens behållning, och den riktar sig ganska tydligt mot någon som är ny i sparsvängen. Sen vet jag inte om det är så många som är öppna för att packa ihop och flytta till ett annat ställe hursomhelst – jag har funderat på det för vår del, men det skulle vara mycket krävande och motvilligt med tanke på det stora sociala nätverk vi har att luta oss mot här i stan – så en del av tipsen är nog svåra för någon ny att ta in.

Å andra sidan väcker det tankar, och ingen behöver ju göra allt. Gör man hälften av det de tar upp i boken så kommer ens ekonomi bli bra mycket bättre bara av det. Vad gäller mat, fritid, transport och övriga kategorier de tar upp är det många som med all säkerhet kan göra mycket. Tabellerna med olika typ-familjer tydliggör vilken skillnad det är med olika utgiftsnivåer. Utöver tips om hur man sparar pengar så finns också sådant som ”Sex beprövade metoder mot akut köpsug” och ”Tips för att spara från grunden”.

Det är en hel del åt det filosofiska hållet också, utöver de konkreta tipsen. Kapitel åtta handlar om prioritet:

Någon gång under min livstid har ordet prioritet (som uttryckligen betyder först) börjat användas i plural. Samtidigt tror jag att det är många, liksom jag, som känner att det faktiskt inte går att ha flera prioriteringar samtidigt – det måste alltid vara något som får komma först.

Eftersom boken kom samtidigt som ”Jag lämnar ekorrhjulet” har jag svårt att inte jämföra dem. De är olika i att Åsas bok verkligen är hennes egen story, medan Lindbergs bok är mycket mer allmängiltig. Måste jag välja så tyckte jag bättre om Åsas bok, mycket för att den var så personlig och roligt skriven. Båda väcker tankar och skulle förmodligen kunna gå som introbok till någon nyblivet ekonomiintresserad. Möjligen gör Åsas bok det snyggare, eftersom det inte blir lika skrivet på näsan som i Farbror Fris bok.

Köp boken hos:Bokus eller bättre för din ekonomi, låna den på biblioteket!

Glöm inte att använda en cashback-site om du köper boken!

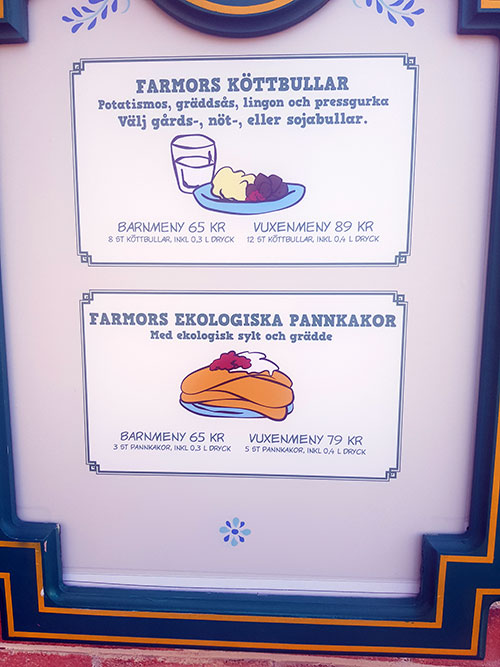

I helgen var vi på Kolmården. Vi har årskort dit vilket är ekonomiskt fördelaktigt när man bor mindre än en timme bort, och ännu mer ekonomiskt fördelaktigt eftersom vi fått dem i julklapp istället för att betala själva. Annars blir man ju lätt avskräckt från att åka dit när en endagsbiljett går loss på 495 kr för en vuxen och 449 kr för ett barn. För en Svensson-familj på två vuxna och två barn går det således loss på 1 900 kr att bara ta sig in i parken, plus förmodligen en hundralapp till i parkeringsavgift eftersom man tar bilen dit. Men vill man dit så kanske det är värt det? (Det är inte väsensskilt i kostnad mot t ex Liseberg eller Gröna Lund, det är dyrt att åka till den här typen av parker)

Något som däremot är klart ovärt är maten inne i parken. Tre, visserligen ekologiska men ändå, pannkakor med grädde och sylt går loss på 65 spänn (fem pannkakor (vuxentallriken) kostar 79 kr). Jag gissar att parkens marginal på detta är i runda slängar 60 spänn. Det finns givetvis annat att välja på, men billigare än 65 spänn blir det inte om det är mat (huruvida pannkakor med sylt nu är mat eller efterrätt låter jag bli att gå in på).

Får det vara några superexklusiva pannkakor för bara 65 kr?

Detta innebär att den hälsosamma måltiden bestående av pannkakor för vår Svensson-familj går på nästan 300. (Och sedan, när ingen i familjen är mätt, får man köpa ännu mer mat.)

Så vad kan man göra istället, som någotsånär sparsam?

Matsäck så klart!

Förslag på sådant är till exempel:

Korv med bröd. Korv i en större termos med varmt vatten, och ta med bröd och alla tillbehör du vill ha.

Pizzarolls. T ex så här. Görs med fördel i kanelbulleformar och mycket enkla att ta med.

Matiga mackor. Lägg på precis det du vill på valfritt bröd. Baguetter är trevliga att proppa fulla med allehanda godsaker, och kladdar minimalt.

Sallad i burk. Om man är nyttig kan man ju göra en sallad som Fru EB skrivit om nyligen. Gaffel nödvändig.

Pastasallad. Vegetarisk, med kyckling, eller något annat. Glöm inte ta med gafflar och tallrikar.

Egna pannkakor. Steker du dem hemma och tar med egen sylt så kostar de inte riktigt 20 spänn styck (eller ens i närheten). Och man kan göra många. Egna pannkakor är mycket poppis bland ungarna. Även här behövs gafflar och tallrikar.

Frukt. Äppelbåtar eller banan eller vindruvor eller vad ni nu tycker är gott.

Vilket du än väljer så blir det bra mycket billigare än 300 kr per måltid, och inte helt sällan är det ju desto godare. Dessutom vet du precis vad du stoppar i dig. I helgen valde vi mackor och frukt, och kompisarna som var med hade korv med bröd med. Såväl barn som vuxna var mycket nöjda!

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.