I Konsumentverkets ”Koll på pengarna” finns en massa roliga siffror att jämföra sig med. Jag tänkte gå igenom dem och vad jag tycker om dem, och hur vi ligger i vår familj som jämförelse. Vi börjar med matkostnaden.

Till att börja med har de ”förbrukningsvaror” som en separat rubrik. I denna, som för fyra personer ska gå på 270 kr/månad, ingår ”dagligvaror som främst används för vård och skötsel av hemmet som tvätt- och rengöringsmedel, toalett- och hushållspapper med mera”. Dessa saker ligger som del av vår matbudget, eftersom jag inte har någon ork att dra ut dem från matkvittona. Jag lägger således till 270 kr/mån till matbudgeten.

Vår matbudget skulle vara 840 kr för den yngsta (6-11 mån) som äter all mat hemma, 860 kr för den stora tjejen (2-5 år) som äter lunch på dagis, och 2 470 kr vardera för mig och maken. Ovanpå detta då ”förbrukningsvaror-pengen” på 270 kr. Totalt blir detta 6 910 kr. Det är faktiskt ganska väl tilltaget.

För att den yngsta skulle äta för 840 kr i månaden skulle kräva att hon åt köpe-barnmat till typ två mål om dagen. Om man räknar två färdig-rätter om dagen på 15 kr/st skulle det vara 900 kr/mån (räknat på en 30-dagars-månad). Ovanpå detta frukt, (köpe-)grötpulver, och eventuellt annat. Ja, okej, då blir det nog lugnt 840 kr i månaden. Men om man istället köper rotfrukter till facilt kilopris om typ 20 spänn kan man laga väldigt mycket mat till en väldigt låg kostnad.

Mellantjejen äter fil och müsli till frukost, och middag hemma. På helgerna givetvis alla mål med oss, och så lite frukt på det. Jag har inte räknat på det närmare, men 850 kr/mån låter ganska högt även här.

Slutligen, jag och maken. Jag tycker det är festligt att vi har lika mycket att äta för, när vi skiljer oss åt ganska väsentligt i kroppskonstitution, men okej. 2 470 kr per person – ja, det kan ju vara både mycket och lite. Äter man ute varenda lunch på jobbet är det inte alls mycket (lunch för 100 kr fem dagar i veckan i fyra veckor = 2 000 kr). Äter man matlåda och håller sig till det som är i säsong och billigt för tillfället är det dock rätt mycket.

Så hur ser det ut för oss? Förra året kan man se en radikal förändring i vår matbudget efter att jag tog mig an att sänka den – före och efter september 2018. Före september 2018 ligger snittet i butik på 5 286 kr/månad (borttaget januari, då vi var borta två veckor på semester så det var en mycket låg kostnad för mat i butik då). September till december sänks snittet till 3 926 – och då är både julmaten och nyårssupén inkluderad i decembers matkostnad (utan den blir snittet 3 410 kr). Visst är detta med bara tre ätande eftersom den yngsta då bara ammade, men ändå. Till detta kom även vår ”utemat”, men den vore enkel att skala bort om det behovet fanns. Inklusive utemat landade vi ganska nära de 6 030 kr/mån som Konsumentverket tyckte att vi fick lägga på mat förra året (då alltså minus den lilla som antingen inte var född än eller som bara ammade, vilket också ger lite mindre för förbrukningsvaror).

Det här året kommer vår matkostnad förmodligen vara väsentligt lägre sett som ett snitt över året, eftersom min tanke är att fortsätta på den inslagna vägen med billigare butiksköp. Vi får väl se var vi landar i slutet av året…

Så vad är take-away-message för det här? Att för Konsumentverkets beräknade kostnad kan man äta väldigt bra. Det är absolut ingen miniminivå utan den inkluderar att kunna äta ute då och då och köpa en del dyrare mat. Vill man så kan man absolut kapa – radikalt – och fortfarande äta god och hälsosam mat men till en mycket billigare peng.

I Lyxfällan förekommer konceptet ”hopbakslån” väldigt ofta. Eftersom deltagarna har en förmåga att hitta allsköns kreditgivare – det är långivare jag aldrig hört talas om i nästan varje avsnitt – har de ju också ofta väldigt höga ränteavgifter. In kommer Lyxfällan-teamet på en vit springare (eller i en vit bil åtminstone) för att rädda situationen, inte sällan genom att samla ihop lånen i ett större lån och på så sätt få ner räntan. Så vad är ett hopbakslån? Ett hopbakslån är ett privatlån utan säkerhet (eventuellt med borgenär) på upp till ca 350 000 kr.

En av deltagarna i senaste säsongen har eventuellt tittat på tidigare avsnitt av Lyxfällan, eller möjligen pratat med bekanta som tyckt att hopbakslån lät som en bra idé. Hon hade nämligen tagit ett sådant för att bli av med alla sina smålån. Problemet? Att hopbakslånet hade högre ränta än flera av de smålån hon därmed blev av med.

”Jag tittade inte på räntan, jag tittade bara på hur mycket jag fick låna”, sa hon ungefär när Lyxfällan frågade om saken.

Man blir ju lite lätt förtvivlad av den typen av uttalanden. Är inte ränta något man lär sig någonting om i matten i skolan? Eller klarar folk bara inte av att omsätta de dammiga mattekunskaperna från skolan till sin egen verklighet?

Ett hopbakslån som samlar dina lån hos en enda långivare kan vara en jättebra idé – men det bygger på att räntan på hopbakslånet är lägre än de ingående lånens räntor. Har du många lån och vill bli av med dem genom ett hopbakslån måste du alltså först sätta dig ner och titta på vilka räntor du har på de lån du redan tagit, och därefter kan du ta ställning till om någon långivare erbjuder dig ett hopbakslån. Har du många lån kommer räntan vara hög alldeles oavsett, men även att få ner den ett par procent gör stor skillnad för månadskostnaden.

Har du en usel ekonomi där du tagit lån är lånen förmodligen en av de stora utgiftsposterna. Utöver hopbakslån brukar Lyxfällan jobba med att ringa långivarna och försöka få till stånd överenskommelser om tillfälligt frysta räntor (alltså att ingen ränta tas ut på lånet), minskade räntor, eller på annat sätt förhandla om dem. På det sättet kan man ofta få ner månadskostnaden rätt radikalt, och istället för att bara betala räntor – som ju inte minskar skulden – faktiskt börja betala av (amortera) på själva lånen. Ibland kan man också behöva amorteringsfrihet för att komma på rätt köl, men det är ju en tillfällig åtgärd eftersom skulden ju då ligger kvar.

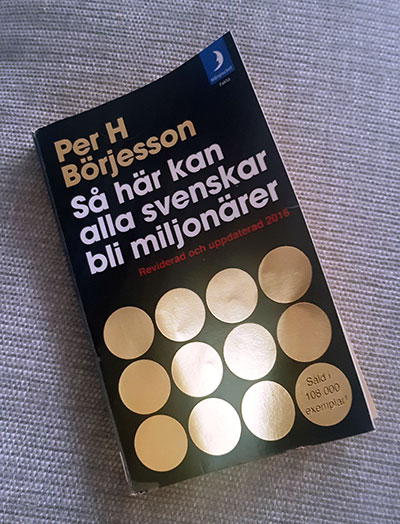

Per H Börjesson är VD och huvudägare i Investment AB Spiltan, och hans bok Så kan alla svenskar bli miljonärer är något av en klassiker. Skriven 2011 och uppdaterad 2016 har den enligt omslaget tryckts i 180 000 ex, och då sannolikt en bit fler eftersom den nya upplagan gissningsvis tryckts i ett par ex också.

Boken är uppdelad i tre delar (”Privat rikedom”, ”Olika sparformer – konkreta råd” och ”Din totalekonomi”) plus ett frågor-och-svar-avsnitt. Första delen heter ”Privat rikedom” och allra första kapitlet tar upp den klassiska ”Spara 10% av lönen”-regeln. Resterande är andra klassiska delar av hur man sparar och får ihop en förmögenhet. Köp ditt boende, spara i aktier och fonder – och ett par kängor mot finansbranschen.

Ett roligt citat jag gillar är:

I knallebygderna i Västergötland där jag är uppvuxen lägger man fram lika många kakor som det kommer besökare. Andra är uppvuxna med att man alltid ska lägga fram fler kakor än besökare. I båda fallen är kakfaten ofta slut när kaffet är uppdrucket. ”Lite räcker, mycket går åt” är en bra devis som sparar pengar åt dem som lever efter den.

Därefter följer del två som har ytterligare en mängd (välförtjänta) kängor mot finansbranschen. Den övergripande titeln för sektionen är ”Olika sparformer – konkreta råd” och sammanfattningsvis är det så här: Ja till ränteplaceringar, amortera på egna lån, börsaktier, onoterade aktier, indexsparande, verkligt aktiva fonder, och regionala fonder, frågetecken (alltså det beror på) till fond- och kapitalförsäkringar samt utländska aktier, och nej till alla andra märkliga produkter finansbranschen hittat på. Orkar man inte låna/köpa boken och läsa den finns det också samma information på Sparklubben. (Sparfakta –> Sparalternativ) som drivs av Börjesson/Spiltan.

Boken är straight-forward, enkel och ganska grundläggande. Jag tycker att den blir lite torr ibland, samtidigt som de många exempel Börjesson ger på allt möjligt – från klassiska räkneexempel på vad ränta-på-ränta-effekten gör till exempel från verkligheten på galet dyra lösningar som finansbranschen föreslagit tlll olika personer – gör den mer levande.

De konkreta tipsen är förmodligen bokens främsta behållning och jag önskar att majoriteten av Sveriges befolkning skulle läsa dem. Hade alla varit medvetna om de dyra skräpprodukter finansbranschen vill få oss att köpa så hade de inte kunnat sälja dem.

Investera på Spiltan så får du boken hemskickad gratis!

Glöm inte att använda en cashback-site om du köper boken! 😉

För ett tag sedan köpte jag ett paket med lera i fem färger, ett gäng stansar och kavel med mera, för det facila priset av typ 70 kr på Tiger. Dottern hade under en period tittat på YouTube på när andra leker med Play doh, något jag inte var vidare förtjust i (det finns bättre saker att titta på och YouTube är en skrämmande plats att släppa iväg ett barn på, även om man tror att man har uppsikt går det fort för dem att klicka vidare). Jag tyckte att det var en mycket bättre idé att hon lekte med egen lera istället.

När leran lekts med under ett par veckor blir den dock väldigt smulig och tråkig, med resultatet att smulor hamnar i mattan under bordet och gör mamma lite irriterad. Så vi letade upp ett recept på nätet på egen Play doh, istället för att köpa ny (för det är dyrt).

Ingredienser

5 dl vetemjöl (300 g)

3 dl salt (360 g)

2 msk citronsyra (30 g)

2 msk rapsolja

4 ½ dl vatten, kokhett

pastafärg

Gör så här

Häll ner de torra ingredienserna i en bunke till en hushållsassistent.

Tillsätt oljan och det kokande vattnet över mjölblandningen. Arbeta till en smidig deg som lätt lossnar från kanterna. Låt degen svalna lite och stjälp sedan upp den på ett bakbord.

Dela degen i så många färger du vill ha. Färga degen med 1–2 droppar pastafärg och knåda tills den är välblandad. Degen kan förvaras i plastpåse i kylen i ett par veckor.

Torra ingredienser + olja, och efter att vatten tillsatts och man knådat...

Färdig Play doh i sex färger!

Måste säga att jag är mycket nöjd med resultatet. Och det är betydligt billigare än vad man än kan tänkas hitta i butik…

Frihetsmamman skrev för ett tag sedan om det här med barnkalas och hur det tenderar att dra iväg, inte enbart när det egna barnet ska ha kalas (vilket då helst ska vara på Leos lekland och är det inte det, då ska det vara temakalas med Frost-muggar och -tallrikar som kostar mer än vad en riktig tallrik kostar på Ikea…), utan även när barnet ska gå på kalas hos sina kompisar, då de givetvis ska ha med sig en present.

Detta fick mig att ta tag i något som jag länge planerat – att i föräldragruppen föreslå att vi skulle sätta ett tak för vad presenterna ska kosta.

Jag var ärligt talat rätt nervös för att lägga fram detta i chatgruppen. Skulle jag framstå som snål och ogin mot barnen? En Joakim von Anka som vill bada i pengarna men inte ge bort så mycket som ett öre? Eller ännu värre, Krösus Sork.

(Sparsamhet och investerare har verkligen inga vidare förebilder i barnseriernas värld.)

Med en kompis som också har barn på förskolan, som också tyckte att det var en bra idé, i ryggen vågade jag lägga fram förslaget. Jag hade inte behövt oroa mig. Tydligen är det så – chockerande nog – att det är få andra föräldrar som har lust att lägga enorma mängder pengar på tveksamt uppskattade prylar till andras ungar. Förslaget möttes av idel tummen upp och ”Bra förslag!”.

Vi satte ett tak på 100 kr per barn. Fritt fram givetvis att hålla sig en bit under det också, men så slipper vi som föräldrar funderingarna kring huruvida det låter våra barn ge bort är ”bra nog”. Jag tror att det är få barn som noterar skillnaden om de får pysselböcker för 30 kr eller Lego för 300 kr. Och för en hel hundralapp får man faktiskt rätt mycket till barn om man bara letar lite.

Har ni några generella regler på er förskola/skola angående presenter? Har du själv någon strategi för att presentbudgeten inte ska dra iväg orimligt mycket?

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.