Det här har varit en härlig månad för min och barnens del, medan maken var schemalagd att jobba ALLA dagar från den tredje mars till tredje april i och med kurser, konferenser och jourer på helgerna. Det gick inte, och han blev sjuk ett par dagar. Kroppen och hjärnan tar ut sin rätt. Nästa vecka går han på föräldraledighet och det blir himla bra tror jag, medan jag börjar jobba ”på riktigt”. Det kommer bli konstigt att vara ifrån den lilla, men samtidigt blir det skönt att få använda huvudet igen.

Inkomster

Den här månaden tvångsutbetalades det 75 timmar komp för min man, eftersom det finns en övre gräns på 300 timmar innan det blir tvångsutbetalt. I och med detta, och att jag har heltidslön i och med forskningen, blev det stora inkomster för månaden. Dessutom hade jag en lite extralön som trillade in efter en föreläsning i studieteknik jag höll i december. Jag har sålt begagnat för 700 kr (totalt 2 700 kr detta år, målet är 6 000 kr). Allt sammantaget blev det drygt 20% högre inkomster än snittet för 2018 (snittet för 2019 är ju ännu lite kort att jämföra med). Även nästa månad kommer det bli tvångsutbetalning av komp, så det kommer vara högre lön även då, och förhoppningsvis har den löneökning på 1 500 kr som jag får för min halvtidskontroll registrerats också.

Utgifter/sparkvot

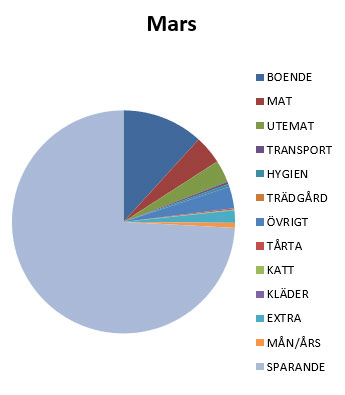

Matkostnaderna för månaden blev ca 3 300 kr i butik och 2 600 kr ”ute”, för en total matkostnad om 5 900 kr. Den förstnämnda är jag jättenöjd med, visst kan vi komma under 3 000 kr om vi verkligen försöker, men på fyra i familjen som numera äter (även om den yngsta inte äter så mycket) tycker jag det är lugnt. Möjligheten att köpa svinn-frukt och -grönt har gjort skillnad, liksom att jag numera bakar allt vårt bröd själv. Vad gäller utematen var det ett medvetet val – jag och maken fick möjlighet att gå ut och äta själva, och vi valde en av de bättre restaurangerna i stan, och det står för ungefär hälften av utematens kostnader (annars hade vi landat på vad vi brukar). Det var det helt värt, det var en underbar kväll.

Enligt Konsumentverket ”får” vi ligga på 6 640 kr för familjens mat i månaden (840 + 860 + 2 470 + 2 470 kr), så det klarar vi ju till och med med utsvävningarna i utemat (fast jag ifrågasätter hur en åttamånadersbebis ska kunna äta för 840 kr i månaden – eller ja, det är väl om de äter klämmisar och köpe-barnmat tre gånger om dagen, då blir det mer än så).

Utöver detta har jag lagt de 20 kg hjortkött vi fick möjlighet att köpa från en lokal jägare i ”extravaganser”-kategorin, för att det ju kommer vara kött till typ ett halvår framöver och det blev så skevt att lägga det på en enskild månads matkostnader (men det var efter funderingar fram och tillbaka).

Hus-kostnaderna ligger ungefär som de brukar så här års. Kostnaden för fjärrvärme är det som gör störst skillnad för huskostnaderna. Snart äntrar vi de trevliga månaderna med mycket låga fjärrvärmekostnader, och solcellerna producerar åter allt mer el. Om inte i april så åtminstone i maj borde vår elräkning vara nollad igen.

Övrigt-kategorin blev förhållandevis låg, delvis på grund av min digitala detox som gjort att jag inte handlat begagnat heller. Vi hade inga årsavgifter, och månadskostnaderna på abonnemang med mera är låga (de innehåller Viaplay (som jag utnyttjade ett erbjudande på så att det bara går på 36 kr/månad i tre månader), Spotify (studentpris eftersom jag som doktorand har studentstatus), dagis, Cmore och en gåva till Läkare utan gränser; resten har successivt skalats bort). Denna månad har jag inte köpt kläder till någon i familjen, så den kategorin är noll och ingenting.

Det här har helt enkelt varit en väldigt bra månad även utgiftsmässigt, trots våra utsvävningar vad gäller härlig kväll på restaurang och 20 kg hjort.

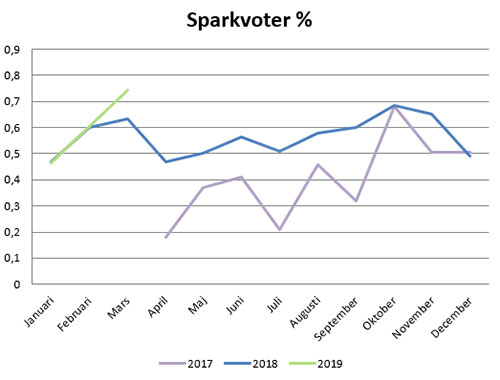

Totalt sett landade sparkvoten på 74,08%, vilket mot sparkvotsmålet om 40% ju, även om inkomsterna är högre än vanligt, får sägas vara väldigt, väldigt högt för oss (den högsta sparkvot vi någonsin haft, faktiskt – på andra plats är 68%). Vi kan lägga ytterligare 19% av årets sparmål till handlingarna och totalt är vi uppe i 41% av årets sparmål.

Sparkvoter under året jämfört med tidigare år.

Investeringar

Vi kommer lägga de sparade pengarna som följer:

9% till SBAB för att vi planerar att betala av lite av våra huslån i samband med att vi förhandlar om lånen om ett år. För över samma summa varje månad

ca 78% till Avanza för investering i aktier

2% till Lendify, vår månatliga överföring

2 000 kr till barnens portfölj, där hälften investeras automatiskt i fondportföljen och hälften läggs i enskilda aktier.

Utdelning från Realty Income, SCA, Castellum och Axfood – whoo, utdelningssäsongen har börjat! (Allt återinvesteras och utdelningarna räknas inte in i inkomsterna.)

Hälsa

Det har varit en bra månad även här. Jag har snittat 17 041 steg om dagen. Jag har kört 18 pass med Fitbit Coach och tränat på Medley vid två tillfällen (tyvärr svårt att komma iväg när maken jobbar så mycket), samt varit och badat på badhuset en gång. Förutom makens sjukdagar har vi hållit oss friska i familjen. Jag tycker om den här tiden på året när det börjar bli varmare och knopparna på träd och buskar börjar komma, det känns lovande.

Bloggen

Totalt var det ca 7 900 sidvisningar under månaden (och kanske några till idag när detta publiceras!), vilket är högre än förra månaden (då det var 5 722). Mest hänvisningar kom från Fru EB. Av någon anledning har jag 386 visningar från USA, trots att jag skriver på svenska – förvirrande men kul. Å andra sidan kan det väl möjligen finnas en och annan svensk där. Majoriteten är givetvis från Sverige.

En mycket bra månad på alla möjliga sätt. Höga inkomster, låga utgifter och därmed hög sparkvot, god hälsa, bra produktion på bloggen och fler besökare. Fler sånna månader, tack!

Är du ny på det här med ekonomisk frihet/FIRE eller bara på att spara lite grann extra? Tycker du att pengarna rinner iväg lite väl fort när lönen kommer in på kontot? Vi som bloggar om finansiell frihet och sparande har kanske ibland en förmåga att vara rätt långt inne i spar-hacks och sparkvoter, som gör det svårt för en nybörjare som hittar till någon blogg att riktigt relatera. Så var börjar man?

Om du funderar över din ekonomi tycker jag att det allra första steget – och det första jag gjorde, som fick mig intresserad – är att se över vad man har för utgifter, ner till sista kronan, för en månad. Inte någon överslagsräkning i huvudet om att vi ”nog ungefär lägger så mycket på det och så mycket på det”, utan dra ut ett kontoutdrag (eller flera om du har mer än ett kort) och sätt dig ner med penna och papper eller Excel (Excel underlättar). Sedan fyller du i dina utgifter i olika kategorier som du tycker är relevanta, summerar alltihopa, och har ett facit: så här mycket gick det på en månad.

När jag började vår utgifts-Excel för snart två år sedan var kategorierna som följer: Boende, mat, transport och övrigt.

Medan dessa kategorier gjorde susen för att inse att vi la alldeles för mycket pengar på mat var det ändå inte så givande, eftersom övrigt var en alldeles för stor och oöverskådlig kategori. Jag la successivt till kategorier efter hand som jag bestämde mig för vad som var lämpligt.

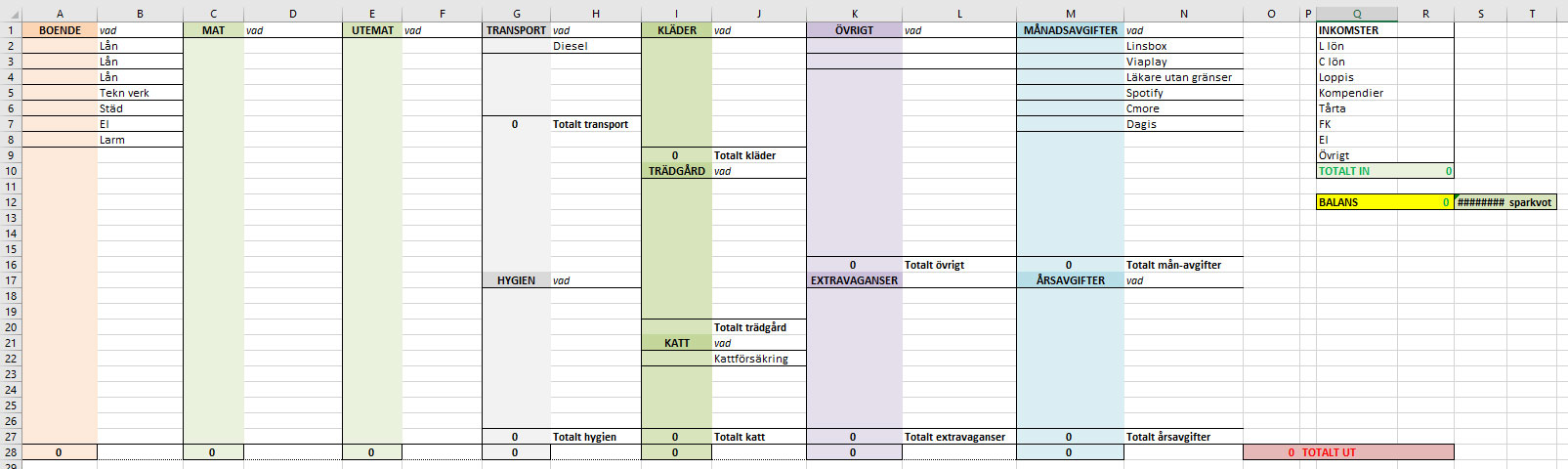

Idag är våra kategorier: Boende, mat, utemat, transport, hygien, kläder, trädgård, katt, övrigt, extravaganser, månadsavgifter och årsavgifter.

Min uppställning för utgifter och inkomster i Excel.

I Excel kan man göra det väldigt fint och färgglatt om man nu är lagd åt det hållet…

Vid sidan av utgifterna bör man ju givetvis skriva upp exakta inkomster. Därefter tittar du på balansen mellan dessa. Finns det något kvar? Hur mycket i så fall? Om inte, hur gör du för att täcka det när pengarna inte räcker?

Kolla vilka utgiftskategorier som är stora. Vanligtvis är det boendet som drar iväg en hel del, och både transport, mat och övrigt kan vara andra kategorier som har en förmåga att bli stora utgiftsposter. Titta över dina månadskostnader i form av abonnemang – om du inte har särskilt mycket pengar över i slutet av månaden brukar det vara en tacksam kategori att se över gällande till exempel TV. Även telefonutgifter och försäkringar går att få ner rejält.

Men som sagt, innan du börjar peta i utgifterna för mycket, om du tycker att det känns jobbigt: skaffa dig en bra bild av hur din ekonomi ser ut. Utan den kanske du tror att du lägger 3 000 kr i månaden på mat, när kostnaden egentligen är 7 000 kr. Eller att du inte shoppar så mycket kläder, men kontoutdraget säger något annat. När du gjort en månad, fortsätt sedan med de efterföljande, helst ett helt år, för att få en bild av hur kostnaderna varierar över året. Till exempel är ju kostnaden för uppvärmning av en villa generellt betydligt högre i det här landet under vinterhalvåret än sommarhalvåret, vilket får till följd att boendekostnaderna är högre på vintern. Å andra sidan kanske det blir mer restaurangmat och kiosk-glassar på sommaren.

Så här är ett bra sätt att börja. Och sedan kan du börja kapa.

Sparkvot är ju återkommande bland sparbloggarna. I sin enklaste form är den ju inte mycket att dividera om:

Men när man tittar närmare på det är det ju väldigt mycket som går att diskutera när det gäller båda de ingående delarna.

Till att börja med vad gäller inkomster, som ändå är den av de två faktorerna som nog diskuteras mindre så är det ändå inte självklart. Jag la ut månadsavstämningen för februari och i kommentarerna diskuterade vi huruvida barnbidraget ska räknas in, om det är något som går mer eller mindre helt till sparande (vi sparar 2 000 av de 2 650 kr som kommer in). Det är inte givet åt ena eller andra hållet. Sparar man inte barnbidraget bör det ju definitivt räknas in i inkomster, tycker jag, liksom andra bidrag.

Andra funderingar kan vara t ex om eventuella utdelningar från aktier ska räknas in – kanske återigen beroende på om man plockar ut dem för att leva på dem (då bör de räknas in tycker jag) eller om de bara återinvesteras direkt (då bör de inte räknas in eftersom de aldrig berör privatekonomins flöde av pengar in och ut.

Den andra delen, vad sparande innehåller, är ju en kontinuerlig diskussion. Den första och största brukar vara huruvida amorteringar räknas. Eftersom vi inte amorterar på våra lån har jag inte behövt ta ställning till detta (dock sparar vi resten av året till en större amortering i samband med att vi ska lägga om lånen, så det får väl revideras).

En annan sak är ju barnspar, oavsett om det är hela barnbidraget eller någon annan summa. Det är ju inte spar till MIG, men det är mitt sparande (och sker på mitt konto på Avanza, inte i barnens namn). För min del räknar jag in det i vår sparkvot eftersom det är en del av vårt sparande.

Pappa betalar? gjorde sin månadsavstämning och visade där att sådant som sparas på kort tid, t ex till bilreparation och liknande som kommer komma, inte räknas in i deras sparkvot, utan finns där för att inte göra månaderna så slagiga (ena månaden inga stora extrautgifter, andra månaden tre, så att man går ”minus” på den senare och har en mycket hög sparkvot på den förra). Bör det räknas in i sparkvoten eller ej? Pappa betalar? väljer att lägga det utanför sparandet och därmed blir sparkvoten lägre.

Det finns förmodligen en massa andra inkomster och sparanden som går att diskutera huruvida de ska räknas in i sparkvoten eller ej. För min del ser jag sparkvoten framför allt som ett sätt att jämföra mig från månad till månad och år till år. Att jämföra sig med andra är svårt, med ett begrepp som definieras så olika av olika personer, men man bör inte jämföra sig själv med andra i det här fallet ändå, eftersom våra situationer alla är olika.

Så ta sparkvoten för vad det är: ett sätt att följa din egen ekonomi, på ett sätt som du tycker känns adekvat.

Återgången till jobb påbörjades ju med en treveckors forskningskurs i metodik, och framför allt den första veckan hade vi ganska många föreläsningar och lite halvlånga dagar. Jag hade som vanligt packat väskan med en pet-flaska med kranvatten, matlåda, och, om eftermiddagarna var långa, ett äpple. Det har varit ungefär så min väska har varit packad matmässigt i många år, så det är inget konstigt. Ja, och ett par bestick också, eftersom studentköken inte erbjuder bestick. Sedan satt jag i någon av de många lunchrummen och åt.

Helt själv.

(Det var inte synd om mig, jag trivs att äta själv när jag suttit på föreläsningar och behöver pausa hjärnan lite.)

Nu kanske ett gäng av de andra hade matlådor med och gick någon annanstans, men det slog mig ändå hur många som pratade om vilken restaurang de skulle gå och äta på på lunchen. Hur många koppar köpekaffe som togs med till föreläsningarna, och hur många sötsaker.

Kursen befolkas ju av folk som faktiskt får lön, inte studenter som bara får studielån och -bidrag, men ändå. Om maten går på en 100-lapp, köpekaffet kostar 15 spänn/koppen (kanske? Jag vet inte, jag dricker inte kaffe), och kakan till kostar ytterligare 15 kr, då rinner det iväg 130 kr/dag på mat och fika. Och ärligt talat var det väl snarare en kopp kaffe på förmiddagen och en på eftermiddagen. 130 kr x 5 dagar x 2 veckor (sista veckan hade vi i princip inget schemalagt utom slutexaminationen) blir ju liksom 1 300 kr. Det är rätt mycket pengar.

Matlåda och en frukt kostar, även om man inte käkar portionen-under-tian-mat, definitivt inte 130 kr/dag. Och tar man med kaffe i en termos kan man dricka mer än en kopp och ändå inte komma upp i 15 kr, misstänker jag (trots min dåliga koll på kaffepriser). Räkna 30 kr/dag istället, så besparingen blir 100 kr.

Alla får ju så klart göra precis som de vill, men matlåda är ju så enkelt om man vill spara lite pengar. Och stoppar vi in de 1 000 kr (alltså det man inte lägger på utemat) varje månad i en pengamaskin istället och låter dem växa med 6% om året i 25 år blir ju 697 877 kr. Vilket ju kan vara trevliga pengar att ha som pensionär, eller nåt.

Varit och veckohandlat idag. Så här långt ligger månadskostnaden för mat i butik på 2023 kr, så det känns ju lovande med bara en vecka kvar att veckohandla. Handlingarna har blivit betydligt billigare sedan vårt Willys började med sina svinnlådor för frukt och grönt, eftersom jag nu bara köper enstaka kompletteringar av grönt till fullpris (främst gul lök och sånt som går åt, vilket gjorde att jag idag köpte en stor femkilospåse med gul lök för 46,90). Dessutom blir det en härlig variation på frukt och grönt.

Förra veckans grönt-låda såg ut så här (tog ingen bild idag) och med det, vem behöver köpa annat grönt?

Och saker och ting äts upp. Förra veckans fruktlåda innehöll en del päron som var mjuka och eftersom jag visste att vi inte skulle hinna igenom alla innan något blev dåligt tog jag 3-4 st och gjorde päronmarmelad på dem istället (recept längst ner i inlägget).

Dagens handling innebar också påfyllning av sådant som kallas ”plånbokspålägg” eller nåt sånt eftersom de kommer i plånboksformat (väldigt stora plånböcker). Maken och treåringen gillar dessa väldigt mycket, medan jag vägrar köpa dem till fullpris (typ 22 spänn för 120 g skinka). Kort-datum-lådan är då briljant eftersom dessa går alldeles utmärkt att frysa och när vi plockar ur dem ur frysen går de åt på två dagar.

Jag passade också på att köpa grillkorv eftersom grillkorvssäsongen har startat för vissa grilltokiga medlemmar i familjen. Kort datum är grymt och det är ju dessutom till bäst före, inte sista förbrukningsdag.

Som slutlig grej konstaterade jag att matoljan innehåller 75% rapsolja och 25% solrosolja. Båda dessa har lägre literpris än matoljan. Så nu har jag köpt solros- och rapsolja istället och tänker göra egen matolja istället för att köpa dyrare färdigblandat. Kanske är helt givet för alla andra, men har inte varit något jag tänkt på tidigare.

Päronmarmelad

Ingredienser

500 g päron

2 msk färskpressad citronsaft

2 tsk vaniljsocker

ca 2 dl syltsocker

Gör så här

Skala och kärna ur päronen. Skär dem i bitar.

Lägg päronen i en kastrull tillsammans med citronsaften och vaniljsockret och koka under omrörning tills frukten saftar sig. Låt koka ca 10 minuter. Rör om då och då.

Mixa marmeladen slät.

Tillsätt syltsockret. Koka kraftigt i 5 minuter.

Häll upp i väl rengjorda burkar (koka dem helst) och låt svalna.

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.