Mitt (och makens) guilty pleasure i TV-väg har sedan många år varit Lyxfällan – långt innan jag var intresserad av privatekonomi var det ett program jag tyckte om. Det var också en del av orsaken till att jag började titta på vår egen ekonomi – hur mycket la vi egentligen på mat, när vi blev sådär förtjust förskräckta över deltagarnas siffror?

Nu har i alla fall spin-offen kommit: Drömfällan.

Kändisarna drömmer

Istället för att ta gemene man ute i landet så riktar man nu in sig på kändisar. Jag är ärligt talat dåligt insatt i svenska kändisar, så jag vet inte riktigt var folk som Dogge Doggelito (hans namn känner jag ju i alla fall igen), Josefin Crafoord (som jag inte riktigt vet vem det är, men hon är tydligen radiopratare) och en Sandra Dahlström (tror jag, henne hade jag verkligen inte den blekaste aning om) faller in på skalan över A- och B-lista, men de känns väl inte direkt högst upp. Men i vart fall har de tydligen också drömmar, drömmar de inte kan uppfylla för att de har en katastrofal koll på sin ekonomi, precis som vilken deltagare i Lyxfällan som helst.

Tittade på Doggelitos avsnitt. Största skillnaden mot Lyxfällan? Vi får aldrig veta vad artisterna tjänar i månaden. Dock får man ju gissa att Doggelito drar in en hel del, med tanke på att han lägger nästan en halv miljon om året på bensin och utemat, och kan blåsa 24 000 i en Gucci-butik utan att behöva ta lån. Ändå – eller ja, tack vare detta – har han inte en spänn på sparkontot.

Det är spännande hur så vitt skilda inkomstnivåer ändå kan resultera i så lika slutpunkter. Och varenda gång är grunden densamma:

Bilden av sig själv som inkompetent med pengar.

Doggelito? Han har inte ens bank-id. Han gillar inte det där tekniska. Ekonomi? Usch, trist. Laga mat? Nej, ungarna gillar ju inte det han lagar så vem blir motiverad då (trots att han tydligen är utbildad kock)?

Egna sanningar

Bilden av sig själv som någon som inte kan hantera pengar blir sanning, för att de hela tiden intalar sig själva att det är så.

”Jag är dålig med pengar.”

”Jag har ingen koll.”

”Jag är en konstnärssjäl.”

”Jag har låtit min sambo ta hand om ekonomin.”

Så brukar det låta i Lyxfällan, och #3 var Doggelitos.

De kan inte hantera pengar. De rinner genom fingrarna. Det bara är så.

När sedan någon kommer utifrån och berättar om hur mycket enklare de kan göra saker, hur dessa få saker kan få personen i fråga att nå sina drömmar (i Drömfällans fall) eller bli skuldfria (i Lyxfällan), då leder det i bästa fall till förändring av denna inställning.

För de som lyckas förändra inställningen till att pengar är något de kan hantera blir det förmodligen väldigt mycket lättare framöver. Dock blir frågan hur länge förändringen håller – det är något som måste internaliseras, bli en självbild, inte bara något någon utifrån sagt.

Alla har vi sanningar om oss själva

Vi lever med sanningar om oss själva, sanningar som kan gagna oss eller skada oss. Sanningar som gör oss till offer – eller sanningar som gör oss till autonoma personer. Sanningar som innebär att vi bara hamnat i en situation på grund av omständigheter som vi inte själva styrt över – eller sanningar som ger oss möjligheten att göra aktiva val.

Sanningarna handlar givetvis om mycket mer än bara vårt förhållande till pengar, men samtidigt har en sanning en tendens att gå igen i olika delar av ens liv. Om man ”inte kan hålla i pengar” så kanske ordning och reda i andra delar av livet är så givet heller? Om man låter ”sambon ta hand om allt” kanske man inte är så aktiv i val som gäller en själv på andra arenor – såsom hälsa eller val av arbete – heller?

Såsom man hanterar en del av livet, tenderar de flesta också att hantera övriga. Duktig-flicka-syndromet går överstyr för att duktiga flickor ska vara duktiga i alla delar av livet.

Augusti innebar semester, en riktigt trevlig sådan. Dessutom lanserades Viktigt att veta den här månaden – och jag har faktiskt sålt ett par stycken! Vi har firat vår tvååring och jag har fyllt år.

Inkomster

Jag hade lite bättre inkomster än vanligt – dels för att jag gick upp från 60% till 80% arbetstid under mina två veckor som jag var inne och jobbade i juli, och dels lite semesterersättning. Och ovanpå det, ingen VAB… Makens inkomst låg ungefär som den brukar. Vi tog ut en del pengar för utlägg vi gjort privat men som är företagsutgifter (vi har inget eget kort för företaget, därför betalar vi med våra privata trots att t ex webbhotell och sådant ska ligga på företaget). Jag sålde begagnat för 500 kr och tog ut över 900 kr från Refunder. Dessutom lite föräldrapenning som grädde på moset. Totalt sett bra inkomster, något över snittet för året men inte mer än ett par tusenlappar.

Utgifter

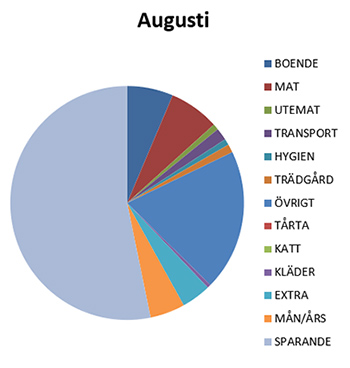

Övrigtkategorin var den klart största, men en del av det som ligger dras antingen via företaget (majoriteten av hemsidorna jag sköter årsbetalades nu) och mitt nya träningskort på Nordic Wellness, köpt på Let’s deals trevliga erbjudande, kommer täckas av friskvårdsbidraget. Det är dock pengar vi ligger ute med, så det ligger med som utgift i budgeten. Maten var inte oväntat dyrare än vanligt, eftersom alla fyra varit hemma stora delar av augusti, och matkostnaden landade på nästan 7 000 kr. Utematen var dock en liten post på 827 kr och bestod av glass, jordgubbar, och någon lunch.

Utgifter denna månad.

Vi har köpt flera saker begagnade under månaden: kläder till äldsta dottern i nästa storlek (typ 20 plagg för 210 kr), inlines och knä-, armbågs- och handledsskydd (totalt 245 kr), och en ny barnvagn när vår gamla gav upp (1100 kr). Jag är alltid nöjd när det blir begagnat-köp.

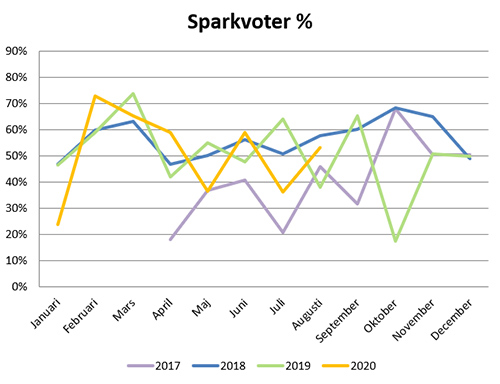

Sparkvoten den här månaden landade på 53%, och vår kvot jämte vad vi satt som målsparande i kronor ligger på 133%.

Sparkvoter sedan april 2017.

Investeringar

Nytt ATH. Intet nytt på investeringsfronten i övrigt: fonder, aktier, och liiiite Lendify.

Hälsa

Förutom att vi fick vabba för barnen nästan så snart vi återvände till dagis (och fortfarande vabbar) så har det varit friska veckor. Jag har rört på mig mycket. Maken och jag har gått med i Viktväktarna. Jag vill gå ner de sex-sju kilo jag har kvar efter andra graviditeten, maken behöver gå ner betydligt mer än så. Det har funkat utmärkt så här långt och vi trivs bra med maten. Snittet för antal steg per dag har legat på 14 000. Sedan vi började (nu typ fyra veckor) har jag gått ner drygt fyra kilo, så det känns toppen.

Skrivande

Första halvan av augusti la jag på att få färdigt Viktigt att veta. Sedan har jag, efter att ha fått feedback från en kompis som läste, tagit häcksaxen till min roman och kortat ner och skrivit om. Adderat bra grejer hon föreslog, tagit bort annat som kändes långsamt. Från de ursprungliga 115 000 orden är romanen nu istället 81 500 ord, vilket känns mycket bättre. En väl sammanhållen story är alltid bättre än en med onödiga utsvävningar och partier som bara känns tråkiga för läsaren.

Bloggen

Konsten att spara ihop en miljon kronor, mitt inlägg om att det inte alls är så omöjligt att göra som Allas-redaktionen ville göra gällande, fick ett väldigt genomslag. Nästan 3 000 personer har läst inlägget till dags dato, och det gav mig också möjligheten att vara med i Uppesittarkväll för att prata om ränta-på-ränta och möjligheterna gemene man i Sverige har att spara. Totalt blev det 9 000 sidvisningar i augusti, vilket är betydligt fler än jag brukar ha.

Det har gått uppåt, om jag tittar bakåt i statistiken. I augusti 2020 var det 2 500 besökare, medan jag de senaste månaderna snittat runt 6 000 besökare. Det är himla trevligt, och jag gissar att en del är återkommande läsare! Genomsnittsläsaren sitter i Sverige och läser bloggen från en Iphone, är 25-34 år gammal, man, och har finans som intresse.

Okej, juli blev – utan att det var tänkt så – en hiskeligt dyr månad. Och den presenteras halvvägs in i augusti, oops. Aja, ibland blir det så.

Inkomster

Maken fick (som vanligt?) en del timmar tvångsutbetalade. Jag var sjukskriven en del av månaden. Det var ingen supermånad på inkomstsidan, med vår näst sämsta inkomstmånad det här året.

Utgifter

Utgifterna var desto fler, och större. Dels har vi båda våra barnförsäkringar som hamnade på juli, vi köpte nytt larm, diskmaskinen gick sönder och behövde ersättas… Vi har dessutom köpt en liten etikettskrivare för att kunna göra trevliga etiketter till all vår saft och sylt (inte minst för att hålla reda på vad som är vad!), och jag köpte ett nytt tangentbord som är helt fantastiskt. Det förra var många år gammalt, trögt och högljutt. Vi har köpt burkar och flaskor till all sylt och saft (vi brukar be om att få tillbaka flaskor och burkar, men det får vi så klart inte alltid). Vi köpte en trätunna till trädgården, och en begagnad garderob till äldsta dottern (betydligt billigare än att köpa ny på IKEA, men definitivt inte gratis).

Maten, där vi haft en inget-nytt-in-i-frysen-månad, landade på 4 500 kr för köp i butik, vilket jag tycker är fullt godkänt. Inklusive utemat blev kostnaden 6 000 kr.

Sparkvoten för månaden landar på 36,3%, och mot den faktiska summa vi ”borde” spara varje månad landar vi på 80%. Således ingen vidare månad, och vi nådde inte upp till årsmålet om 40% sparkvot. Över året sett ligger vid dock fortfarande på precis 50%, så än finns hopp om att vi når det målet.

Investeringar

Följer det vanliga med fonder och aktier. Intet nytt att rapportera, men jag kan konstatera att vi nått ett nytt ATH för tredje månaden i rad. Börsen går bra.

Hälsa

Tacksamt nog har hälsan varit desto bättre under juli jämfört med i juni. Jag är tillbaka till träning och promenader. För hösten finns mål uppsatt för vikt, vilket innebär att jag tänker ha bättre koll på framför allt vad jag stoppar i mig. Träningsmässigt är målet att köra någon typ av pulshöjande aktivitet fem gånger i veckan. Det fungerar bra för mig, för jag brukar tycka att två till tre dagar träning är skönt och på tredje eller fjärde dagen säger kroppen ”paus!” och då lyssnar jag på den.

Vi har också haft semester under de två sista veckorna av juli, vilket så klart är riktigt skönt även om jag trivs väldigt bra med mitt jobb.

Bloggen

5 286 besökare till bloggen under juli. Det ligger stabilt. Jag skriver för en rätt trogen läsarskara verkar det som, men bloggen växer inte nämnvärt. Det är helt okej för min del. Säg gärna till om ni har något ni vill att jag skriver om, idéer är alltid bra!

En dag här under semestern skrev jag en liten kort novell på 3 000 ord. Innan dess har jag ägnat ytterligare tid åt min roman. Exakt hur mycket skrivit det har blivit vet jag inte, men jag jobbar med skrivandet och författarskapet på daglig basis.

Sammanfattning

En bra månad för måendet. En dålig månad för sparkvoten. Men så är det ibland, och ärligt talat hellre det än tvärtom.

Förra inlägget om Allas-redaktionens ignorans blev ett mycket populärt inlägg. Eftersom de allra flesta (alla?) som läser den här bloggen är intresserade av privatekonomi och många gissningsvis jobbar mot finansiell frihet eller FI (financial independence) var det inte förvånande att folk tyckte att 2 500 kr var en löjligt låg summa att spara varje månad. Jag håller ju med, som jag skrev i inlägget, och Swedbank håller med mig.

Men om det nu är någon som är ny, någon som trillat hit utan att vara insatt eller ens särskilt intresserad av privatekonomi, så tänkte jag ta tillfället i akt att beskriva ränta-på-ränta-effekten jag pratade om i förra inlägget.

Räkneexempel

Utgångspunkten blir 1000 kr utan något nyspar, och avkastningen sätts för enkelhetens skull till 5%.

År 1: Du sparar 1000 kr. Denna summa får du ränta på, vilket innebär att i slutet av året har du fått 50 kr i ränta (1000 x 0,05 = 50).

År 2: Du har 1050 kr. Denna summa får du ränta på, vilket innebär att i slutet av året har du fått inte 50 kr som förra året, utan 52,50 kr i ränta (1050 x 0,05 = 52,50). Pengarna du fick i ränta förra året får också ränta.

År 3: Du har 1102,5. Räntan för året blir 1102,5 x 0,05 = 55,125 kr.

Och så vidare. Helt utan att du gjort någonting alls ökar värdet på ditt sparande. Detta är varför ränta-på-ränta är ett sådant fantastiskt koncept. Detta är varför ett sparande på 1 000 kr i månaden med 5% avkastning efter fem år ger nästan 70 000 kr istället för de 60 000 du stoppat in – och efter tio år ger det 158 000 kr trots att du ”bara” stoppat in 120 000 kr.

Bankkontos ”säkerhet”

Allas-redaktionen verkade tänka sig att bankkonto var det enda stället man kan spara sina pengar. Kanske tror de att ”bankkonto är säkert” (jämfört med börsen som är ”farlig”) – men eftersom vi idag har 0%-ränta (man kan få upp till 0,5-0,6% och fortfarande ha insättningsgaranti) räcker inte det för att täcka upp inflationen som ligger på ca 2% som mål. Det innebär att den tusenlapp du sätter in i början av året i slutet av året är värd mindre – när priserna ute i samhället ökat med 2% har din tusenlapp inte blivit något mer värd än i början av året (eller bara ökat med 0,5%, vilket fortfarande är mindre än 2%).

Således är det givetvis så att bankkontot skyddar mot den slagighet börsen gärna uppvisar – men på sikt förlorar du ändå pengar på att ha dem på bankkonto. Om 10 år är den tusenlapp du satte in värd väldigt mycket mindre.

Lånens ränta-på-ränta

Givetvis fungerar ränta-på-ränta-effekten även åt andra hållet. Om du lånar den där tusenlappen till 5% ränta och sedan inte betalar av den, då kommer den växa på precis samma sätt som i räkneexemplet ovan. Tyvärr är det ofta mycket högre ränta på konsumtionslån och snabblån, vilket gör att skulden växer lavinartat. Här ett räkneexempel med 25% ränta:

År 1: 1 000 kr. Ränta: 1 000 x 0,25 = 250 kr.

År 2: 1 250 kr. Ränta: 1 250 x 0,25 = 312,50 kr.

År 3: 1 562,50 kr. Ränta: 1 562,50 x 0,25 = 390,625 kr.

Detta är varför lån med hög ränta är ödesdigert för ekonomin. Detta är också varför det rent matematiskt smartaste sättet att betala av sina skulder är att börja med de skulder som har den högsta räntan (mer om olika strategier för att betala av skulder har jag skrivit om här).

Sammanfattning

Ränta-på-ränta-effekten är viktig – fullständigt grundläggande för att kunna hantera sin privatekonomi på ett bra sätt. Nu har jag för mig att Albert Einstein inte alls sagt det här om ränta på ränta (”compound interest” på engelska) men citatet är bra oavsett var det än kommer ifrån:

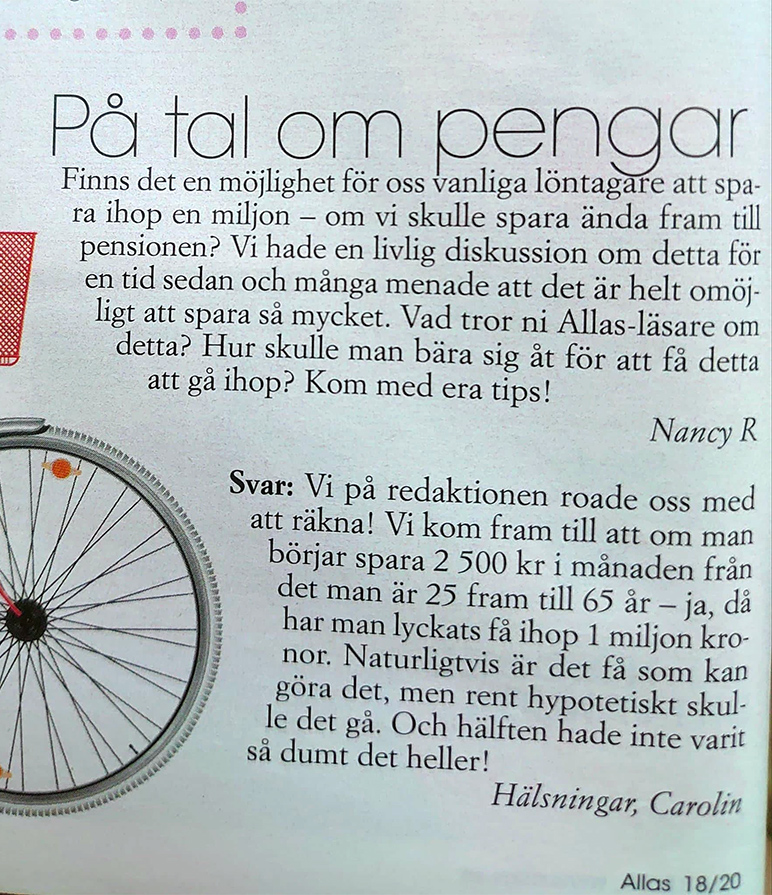

Ibland inser man att man trots allt bor i en bubbla. En bubbla av FIRE-folk, folk som begriper ränta-på-ränta-effekten, folk som förstår att pengarna behöver jobba istället för att sova och få hjärtinfarkt på ett bankkonto. Jag tänker mig ”the FIRE is spreading” som är ChooseFI:s slogan – men nja. Inte riktigt. Följande briljans fanns tydligen att läsa i veckotidningen Allas för ett tag sedan:

Allas tycker att det 'rent hypotetiskt skulle gå' att spara ihop en miljon på fyrtio år. Men 'naturligt vis är det få som kan göra det'... (Klicka för större bild)

Frågan är alltså om det som ”vanlig löntagare” går att spara ihop en miljon till pensionen. Detta kommer den kunniga redaktionen fram till att ja, det är möjligt – om man kan lägga undan hela 2 500 kr på ett sparkonto varje månad och göra det under 40 år, för då blir det faktiskt en miljon i slutändan.

Egentligen blir det 1 200 000 kr (vilket vem som helst borde inse eftersom vi inte har tio månader under året utan tolv), men yay, det är ju bara bra att skjuta över. Och vissa månader kanske man inte kan spara den enorma summan 2 500 kr, man måste ju trots allt resa till Thailand varje år, byta ut köket vart femte år, ha den nyaste bilen på leasing, och byta mobil till senaste versionen…

Nej, men skämt åsido.

Den stora massan av ”vanliga löntagare” i Sverige skulle givetvis kunna spara en miljon, och det skulle inte behöva ta fyrtio år heller.

Räkneexempel

En enkel räknesnurra med ränta-på-ränta (jag tog Rika tillsammans snurra), med variablerna 2 500 kr, 2020 års ISK-skatt, och startkapital 0, med en årlig avkastning på 6% (vilket är snålt beräknat eftersom man brukar säga 8%) gör att den vanlige löntagaren istället kan få sin miljon på 19 år. Då har man stoppat in 570 000 kr och fått 463 000 kr i avkastning istället för att låta pengarna damma på ett bankkonto där de bara förlorar i värde.

Drar man istället upp samma siffror men med den vanliga 8%-avkastningen, då tar det istället 17 år, med 510 000 kr insatt och 533 000 kr i avkastning.

Eftersom 8% är beräknat efter hur index går krävs det heller inte någon särskild kunskap om aktiemarknaden för att kunna ta del av kakan. Välj breda, billiga (under 0,5% i avgift, helst betydligt lägre än så) indexfonder, sätt ett månadssparande dit och låt pengarna vara.

Och allt med ett sparande om 2 500 kr i månaden, vilket för majoriteten av svenskar borde vara långt under vad de kan spara (det tycker Swedbank också, inte bara jag). Med 5 000 kr i månaden, 8% avkastning, startkapital noll, tar det istället elva år (tolv år vid 6% avkastning).

Skulle den vanlige löntagaren fortsätta att spara 2 500 kr varje månad i de fyrtio år som tidningsredaktionen tycker att man ska hålla på, då hade man med 8% avkastning inte haft en miljon – utan 7 307 442kr (8% avkastning, 2020 ISK-skatt). Kraften i ränta på ränta blir extra tydlig eftersom insatt kapital är 1,2 miljoner som redaktionen konstaterade, medan avkastningen är 6,4 miljoner.

Sluta sprida dumheter

Jag tycker att det är förskräckligt att en tidning som Allas, som jag gissar har ett helt gäng medelålders kvinnor som huvudsakliga läsare (baserat på att beskrivningen är ”veckotidningen som skriver om relationer, sex och lust, berörande reportage om livsöden, inspirerande mode, skönhet och inredning”), får sprida sån här rappakalja. Varför inte fråga någon som vet något om sparande och privatekonomi istället för att gissa sig fram, anta att det måste vara tomt på kontot i slutet på månaden, och helt ignorera den börs som gör att pengarna kan växa långt snabbare? Varför fortsätta spä på idén om att det ”naturligtvis är få som kan” spara 2 500 kr i månaden?

Det är idioti och det gör mig arg.

Uppmana folk att spara istället, heja på folk som gör det. Kanske ett reportage om någon ”vanlig löntagare” som har sparat ihop sin miljon genom enkla investeringar i indexfonder?

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.