27 07 2020 | Hushållsekonomi |

17 175 kr.

Enligt Swedbank är det så mycket vi ska kunna spara varje månad, sett till att vi har bil, barn och hus.

Det är inte jätteförvånande direkt, att deras undersökning visar att sammanboende utan barn i bostadsrätt är de som kan spara mest (”DINK” – double income, no kids – har ju generellt det bäst förspänt) medan ensamstående med barn har minst sparutrymme. DINKarna kan spara 48% av sin disponibla inkomst, medan den senare kategorin anses kunna spara (eller ha över till annan konsumtion än levnadskostnaderna) 16%.

Den långa rapporten finns här.

Levnadskostnader

Swedbanks beskrivning av levnadskostnaderna de räknat med:

Rimliga levnadskostnader är kostnader för mat, kläder, skor, hygien och hälsovård samt kostnader för att resa till arbetet och för att ha barnen på förskola eller fritids. Till levnadskostnaderna hör också kostnader för möbler, vitvaror, mobiltelefon, dator, TV och internet. Här finns även kostnader för sport och fritid samt kostnader för försäkringar och akassa. I våra kalkyler av levnadskostnader utgår vi inte ifrån en miniminivå.

Man räknar med 2 770 kr per vuxen och månad i matkostnad, vilket definitivt inte är någon låg matkostnad. Man utgår från maxtaxa för barnomsorg, 30-dagarskort för resor i kommunen (dock inte året runt, utan delar av året går man utan och kanske cyklar eller har semester), att det finns olycksfalls-, sjuk- och livförsäkringar samt barnförsäkring, och så vidare. Det är inte på något sätt minimum.

Sparande

Generellt säger man att familjer ska kunna spara typ 20 000 kr. De allra flesta lär tycka att det är mycket, medan vi som skriver och läser och lyssnar på finansbloggar och -poddar förmodligen inte tycker att det är lika extremt. Att spara ens 16% av sin inkomst är något många tycker är omöjligt, oavsett barn och boendestatus. Sen är det givetvis så att denna post inte bara är tänkt för sparande, utan definieras så här:

Posten sparande och övrig konsumtion ska räcka till kostnader för semesterresor, restaurangbesök och lite dyrare nöjen. Den här posten ska även räcka till olika typer av sparande som sparande till pension eller till köp av bil eller båt.

Vad gäller inkomst är det inte någon extremhög inkomst de räknat med, men heller inte någon miniminivå. T ex för sammanboende med två barn:

Familjen har en disponibel inkomst som är 108 procent av den disponibla inkomsten för två vuxna oavsett om de har barn eller ej. Källa är SCB:s tabell ”Disponibel inkomst för hushåll efter hushållstyp, hushållsföreståndarens ålder samt förändring i procent.

De avslutar med att tycka att det inte borde vara något problem för i princip något hushåll att spara minst 10% av sin disponibla inkomst. Lite ”lagom” som slutsats, för egentligen visar de med sina siffror att den stora majoriteten kan spara mycket mer. Men de flesta har inte lust med uppskjuten belöning, utan vill ha allt nu, nu, NU. Och då blir det inte så mycket sparande, utan det blir semesterresor och fina bilar och nya kläder och besök på nagelsalongen och allt annat.

Men det är kul med en rapport som försöker sig på att göra en bedömning om vad vi borde kunna spara, utan att lägga till att man ”förstår” att folk vill ha än det ena, än det andra precis nu.

6 07 2020 | Månadsavstämning |

Inkomster

En bra månad inkomstmässigt, eftersom maken tvångsutbetalades jourkomp. Min lön var sämre på grund av VAB och egen sjukdom. Vi sålde begagnat för 2000 kr (två cyklar och vårt gamla larm). Jag sålde en tårta. Försäkringskassan betalade som vanligt ut förälrapenning, och lite VAB från tidigare, samt två karensdagar. Vi tog ut pengar från företaget för utlägg vi haft som hör till företaget, och jag fick ut på min försäkring för att jag låg på sjukhus. Dessutom fick vi lite återbäring från Länsförsäkringar där vi har flera av våra försäkringar, och återbetalning för Sweden Rock som ställdes in. Totalt sett är våra inkomster knappt 10% högre än snittet för året.

Utgifter

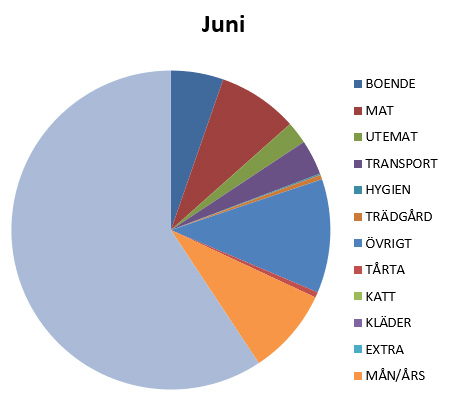

Vi har haft en horribel månad när det gäller mat, där det landade på 8 700 kr, vilket är den högsta matsumman vi haft sedan december 2017. Anledningarna är flera: vi hade en check som behövde lösas in vilket vi gjorde på Citygross där vi köpte framför allt kött för en större summa än vi annars skulle kunna få för oss (och köttet kommer räcka länge). Vi har också köpt 60 liter jordgubbar på flak och gjort jordgubbssylt och jordgubbssaft, eftersom literpriset var 20 kr vilket var väldigt attraktivt. Vi hade kalas med drygt trettio pers som bjöds på mat och tårta när dottern fyllde fem, och dessutom har vi varit hemma mycket vilket medför större kostnader när vi inte låter ungarna äta frukost, mellis och lunch på förskolan. Med tanke på de höga kostnaderna och välfylld frys har vi som utmaning för juli att inte köpa något som ska frysas in, vilket gissningsvis kommer leda till betydligt lägre matkostnad för juli.

Vi har köpt tre cyklar (en balanscykel till den yngsta, en spark- och en vanlig cykel till femåringen), alla begagnade. Det är kul att köpa begagnat, för totalt sett gick dessa tre cyklar på 800 kr. Nya hade de kostat desto mer. Några utgifter går på företaget, men ligger med i budgeten eftersom vi privat står för dem tills vi tar ut det från företaget.

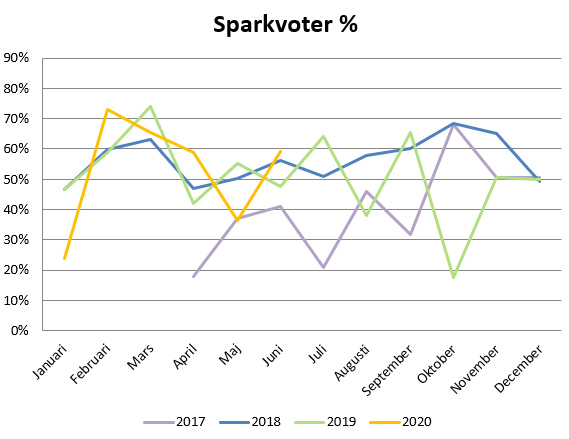

Totalt sett landade vi på en sparkvot på 59,11%, med ett snitt för året på 52,55%. Vårt mål är över 40% som snitt över året.

Investeringar

Den här månaden valde vi att lägga in mer pengar i Trine. Att göra en investering som också verkar som välgörenhet känns riktigt bra i magen. Genom att investera i lånen Trine lämnar ut ger man fattiga möjlighet att köpa små solcellsanläggningar, som ersätter farliga bensindrivna lampor. Detta gör t ex att barnen inte riskerar att brinna inne när en lampa går sönder och tuttar fyr på hemmet, att de slipper giftiga avgaser, och att de kan plugga även kvällstid. Det undviker dessutom koldioxidutsläpp vilket är bra för miljön. Av våra 25 lån är ett helt återbetalat och ett har gått i konkurs så att vi inte fick tillbaka pengarna, och ett lån har fått skjuta upp sina återbetalningar pga problem i Corona-tider. Totalt sett ligger vi på plus trots att ett gick åt skogen. Vi ser det i vilket fall som helst i första hand som välgörenhet, men sådan där vi hela tiden kan fortsätta göra gott eftersom vi återinvesterar alla återbetalningar och ränta. Nu har de dessutom börjat med ett nytt förmånsprogram där man beroende på mängd investerat kapital (totalt) får olika extra ränta. Eftersom vi ligger i nivån mellan €1000 och €9999 är det första nivån, och då får man lite extra mot vad man får om man inte har €1000 investerat.

Vill du också investera? Använd gärna min länk så får du €10 och jag får samma. Vi har använt det i flera år (började hösten 2017) och tycker det är en jättebra grej. Varje investering får du också en uppskattning om hur många personer du hjälpt få elektricitet (222 för vår del), hur många ton CO2 som undvikits (31), och så vidare.

Utöver Trine fortsätter vi med månatliga automatiska investeringar i fonder, val av specifika aktier, och mindre investeringar via Lendify. Mer om våra placeringar finns här.

Hälsa

Ja den här månaden var ju inte optimal för min hälsa, när jag hamnade akut på sjukhus och blev opererad. Har varit sjukskriven i två veckor därefter och är väl ganska mycket tillbaka nu, men det var en riktig pärs. Resten av familjen har varit friska, tack och lov.

Bloggen

Totalt har det varit 6 852 sidvisningar under juni, vilket är en bra månad och näst bäst 2020. Mina inlägg om tacksamhet och att överleva blev de två mest lästa, och jag fick också många omtänksamma kommentarer som jag är väldigt glad över.

- Att överleva

- Tacksamhet

- Klädkostnader enligt Konsumentverket

- Värdet av en manikyr

- Bokrecension: Slöseriet med dina skattepengar

Skrivande

Jag fortsätter skriva. Eftersom jag skriver om första delen i min romanserie är det fortsatt svårt att mäta ord, men igår skrev jag t ex nästan 1 700 ord. Vissa dagar blir det färre ord eftersom det inte är lika mycket att skriva nytt, men jag skriver och/eller redigerar nästan varje dag. Jag är taggad, för det känns som att boken blir mycket mer sammanhängande och lätt att följa med i när jag nu ändrat från att följa fyra olika karaktärer till att bara ha en som huvudrollsinnehavare – Moira, som också fick namnge mitt förlag. Moira förlag AB är nu klart och redo för bokutgivning. Mitt första projekt att skicka ut i evigheten är dock inte min roman, utan kommer att bli en nedladdningsbar, ifyllnadsbar PDF om allt som kan vara viktigt att ha skrivit ner någonstans inför din egen bortgång…

15 06 2020 | Månadsavstämning |

Inkomster

Våra basinkomster, i princip, med lite minus för VAB. Drog in några hundralappar på att sälja prylar, några hundralappar på att göra en tårta. Fått lite från Försäkringskassan men väntar på mer för VAB. Fick lite pengar tillbaka för att vårt uterum blev mer än två veckor försenat, men det var marginellt. På det hela taget en av våra lägre inkomstmånader det här året.

Utgifter

Klart mest pengar har gått till trädgården, där det framför allt är färdigställandet av uterummet som kostat. Vi köpte lite krukor och sånt också, och givetvis jord att fylla krukorna med. I övrigt har vi en del utgifter vi kommer få tillbaka på ett eller annat sätt (via jobb eller företag). Det jag ogillar mest i budgeten är att matköpen i butik uppgick till 5 800 kr, vilket är betydligt mer än ”ska” lägga. Eftersom jag dessutom inte kan säga riktigt varför det blivit så, så blir det något att titta närmare på framöver. Maken och jag fick möjlighet till dejtnight och gick på vår favoritrestaurang vilket drog upp utgifterna för utemat, men till skillnad från matvarubutiksköpen så är jag helt okej med det. Det är ett medvetet val, något vi njuter av väldigt mycket, och dessutom något vi gör sällan nuförtiden eftersom det kräver barnvakt (än mindre de senaste månaderna med Corona).

Totalt sett landade vi på en sparkvot på 36,53%, vilket inte är så högt som jag satt som mål (40%). Snittet för året ligger dock fortfarande bra, på 52,5%.

Investeringar

Våra investeringar/vår förmögenhet nådde en ny all time high (ATH som det så fint förkortas). Det är kul att se pengarna växa, även om jag gärna sett att nedgången varat längre så att man hunnit köpa ännu mer. Som det var utnyttjade vi dippen väldigt väl, men börsen har återhämtat sig otroligt fort. Vi fortsätter med regelbundna insättningar i fonder, aktier, Lendify, barnspar, löneväxling, med mera. Investor är vårt ohotade största aktieinnehav. Några utdelningar blev det också, om än betydligt mycket mindre än förra året på grund av Corona-orsakade uteblivna utdelningar. Aja. Det är inget vi lever på ändå.

Hälsa

Lillan har tvingats vara hemma från dagis enligt deras (idiotiska) regler. Jag sitter på vårdcentralen och säger att folk kan gå till jobb trots kvarstående rethosta eller liknande milda symtom om det gått 7 dagar sedan insjuknandet och de i övrigt mår helt bra. Min tvååring får däremot inte gå på dagis eftersom hon snorar. På fyra veckor har hon varit där typ fyra dagar. Vid något tillfälle hade de tre barn på plats, resten hade skickats hem. Men hon har mått alldeles utmärkt hela tiden. Så hälsomässigt har det varit bra. Jag har gått mycket promenader när jag varit hemma med henne, och det pillas ju friskt i trädgården vilket är starkt hälsofrämjande för mig. Det är underbart med varmare väder som gör att man kan vara ute större delen av dagen.

Bloggen

Totalt var det drygt 5 000 sidvisningar i maj, vilket väl ligger ungefär som det brukar. Jag håller på mitt koncept om två inlägg i veckan, vilket känns bra och är något jag hinner med när livet i övrigt är ganska upptaget.

- Klädkostnader enligt Konsumentverket – ett gammalt inlägg som tydligen fått nytt liv

- Vad är viktigast – mina tankar om min specialisering

- När är man rik

- Jag startar mitt tredje företag

- Rätten till en bostadsrätt – om bostadsmarknaden

Skrivande

Skrivandet är svårare att räkna på just nu. Jag skriver inte så mycket nytt (annat än blogginlägg) men håller på att hårdredigera min första roman för att korta ner den och göra den bättre. Att skriva om här och där efter hand gör det dock väldigt svårt att räkna ord, så jag har inte gjort det den här månaden. Jag håller i alla fall fortfarande på med skrivandet, vilket är mitt mål med mitt nyårslöfte. Dessutom har jag startat mitt förlag, Moira förlag AB, under maj, och har därmed tagit ett par steg vidare mot att publicera!

14 05 2020 | FIRE, Hushållsekonomi |

Vad är det att vara rik?

De flesta skulle nog vilja vara det, men innebörden av det är förmodligen helt olika. Fråga två personer så får du två olika svar, fråga hundra personer så får du hundra olika svar:

- En vill ha en miljon på bankkontot och skulle då anse sig rik.

- En annan skulle tycka att en miljon räcker inte långt.

- En tredje bryr sig inte så mycket om pengarna, men vill kunna resa när och dit hen vill.

- En fjärde känner sig rik om den har ett hus.

- En femte om han har ett privatjet.

- En sjätte känner sig rik om den inte behöver oroa sig för hur den ska sätta mat på bordet för dagen.

- En sjunde för att den kan umgås mycket med sin familj.

- …och så vidare

Enligt Placera pengar så är man tydligen rik när man har 5-10 miljoner. Företagsledare/företagsägare ”brukar” tydligen definiera rik som när man har tillräckligt mycket aktier för att tre generationer i framtiden ska kunna leva på dem. Lagom rik? Det är tydligen när man har 50-200 miljoner kronor, enligt företagsledare och kapitalister.

En del fokuserar på vilken lön man har. ”Höginkomsttagare” tänker man väl sig är automatiskt rika, men det behöver ju inte alls vara så. Med hög inkomst kommer i många fall höga utgifter, vilket kan göra att alla pengar försvinner varje månad, eller att man till och med går minus. På samma sätt behöver inte ”låginkomsttagare” vara fattiga – det finns ett helt gäng i FIRE-rörelsen som är låginkomsttagare men som ändå lyckas spara.

Eller är definitionen av rik istället en speciell livsstil? Är det huset, båten, privatflyget? Eller är det säkerheten som kommer av att ha pengar att luta sig mot? Med pengar kommer såväl säkerhet som bekvämlighet, allt från att ha ett tak över huvudet och att kunna värma upp huset för att slippa frysa, till att fylla sagda boende med vackra möbler och saker man vill ha snarare än är nödvändiga. Pengar kan inte köpa tid, men pengar kan definitivt hjälpa en att tillbringa sin tid på ett sätt som man tycker om. Istället för att jobba tolvtimmarspass för att sätta mat på bordet kan man välja vad man vill göra med sin tid.

Men de flesta av oss siktar (gissar jag) inte på 50 eller 200 miljoner på banken. Vi gör det inte. Jag vet inte ens att vi siktar på någon särskild summa, vi har ingen satt ”FIRE-summa”. För vår del handlar det mer om att leva det liv vi vill leva, på ett sätt som är långsiktigt hållbart såväl ekonomiskt som för hälsa, miljö, med mera. För mig handlar rikedom om att ha tid för familjen och möjlighet att gå ner i arbetstid. För det krävs det pengar, absolut, men det är inte någon enskild summa vi siktar mot. Det behöver bli pengar över varje månad för att gå in i pengamaskinen, och vårt riktmärke är att sparar 40% av det vi får in varje månad.

Så vad är rik för dig?

30 04 2020 | Okategoriserade |

Den här månaden har det runnit ut pengar i massor. Det lite roliga och betydligt mer skrämmande är att utgiftsnivåerna som vi har denna månad var vad vi hade var och varannan månad för tre år sedan, när jag först började kolla vår ekonomi. Även efter att jag började tog det flera månader att successivt ställa om till det liv vi har nu, som tagit bort ca 25% av denna summa utan att det påverkat vår livsstil nämnvärt. Dessutom räknade jag inte riktigt på samma sätt från början och lyfte ut en del saker ur budgeten, vilket gör att siffrorna inte är helt rättvisande eftersom jag numera har med i princip allt i budgeten. Men ändå, att nästan vara uppe i samma utgiftssumma som för tre år sedan känns nu chockerande. Skillnaden är att vi vet exakt vad pengarna gått till.

Inkomster

På inkomstsidan hamnade maken återigen i att ha alldeles för många jourkompstimmar (efter att ha haft väldigt många jourer eftersom kollegor var sjuka, och även fått gå in under påsken) vilket ledde till tvångsutbetalning av jourkomp. Hans lön är således högre denna månad än vanligt. Min lön var lägre pga några dagars VAB. Jag har gjort en tårta och maken fick lite födelsedagspengar från sina föräldrar, vi får alltid en slant när vi fyller år av dem. På det hela taget en väldigt bra inkomstmånad.

Utgifter

Vi har haft flera stora kategorier denna månad. Vi håller på att bygga uterum (åh, det är så efterlängtat!) och det kostar givetvis. Bilen har varit inne på reparation och service, vilket snabbt drar iväg även om vi shoppade runt och hittade en billigare firma. Slutligen katten, som fick åka till veterinären och somna in, som också kostar (det fick mig att tänka på vad sjukvård hade kostat i Sverige, om den inte var ”gratis” av skattepengar). Barnen fick dessutom sina tredje TBE-vaccinationer och det är inte heller billigt. Mat har vi lagt lite mer på än vanligt.

Totalt sett landar vi dock ändå på en sparkvot om 60%, vilket vi som alltid är nöjda med. Makens nya jämförelsetal, det där vi ska jämföra vår sparsumma med ett ”förväntat sparande” ligger på 170%. Att det trots allt blir så mycket beror givetvis på de högre inkomsterna, tack vare makens utbetalning av jourkomp.

Investeringar

Börsen tuffar på uppåt igen. Våra innehav har gått upp och vi gjorde en del affärer som ser rätt bra ut nu när det går upp igen.

Hälsa

En väldigt frisk månad. Jag önskar att jag orkade träna mer men ofta är jag helt slut när kvällen kommer och barnen är i säng. Jag har dock varit ute och gått mycket med kompisar, vilket är jättemysigt.

Bloggen

Det var drygt 4 700 sidvisningar på bloggen, vilket är ganska stabilt för de senaste tre månaderna. Jag har upprätthållit mina två inlägg i veckan och förhoppningsvis har det varit intressant innehåll.

Mest populära inläggen var:

- Bli av med skulderna – om olika strategier för att beta av sina skulder

- Klädkostnader enligt Konsumentverket – en del av min serie om Konsumentverkets olika uppskattade utgiftsposter som jag gjorde 2019

- Våra placeringar – ett inlägg om hur vi investerar våra pengar

- Känslor och varför före Excel och hur – om att övertyga en partner om fördelarna med finansiell frihet

- Vad ett reseapotek bör innehålla – precis vad titeln säger!

Skrivande

Den här månaden har jag inte klarat mitt mål om 500 ord om dagen, men å andra sidan har jag ägnat en hel del tid åt redigering av det jag redan skrivit. Eftersom jag skriver en serie kan jag inte skriva hur mycket som helst innan jag måste gå tillbaka och titta på vad jag skrivit tidigare, så att det inte blir hur tokigt som helst. Dessutom måste man ju förr eller senare redigera. Kanske borde mitt nyårslöfte omformuleras till att vara ”att syssla med skrivande på ett eller annat sätt” så ingår redigering också, men det är svårare att mäta.