IGMR önskade, i en kommentar på ett tidigare inlägg, lite mer om hur vi placerar våra pengar. Jag går ju inte ut med några specifika siffror eftersom jag inte har lust att vara riktigt så öppen med vår ekonomi, men jag kan beskriva vårt sparande i mer generella termer och i procent.

Vi har ett antal olika platser för våra pengar.

1) Sparkonto med så hög ränta som möjligt, för närvarande varierar det mellan 0,6 och 0,65%. Här har vi främst vår buffert, och vi har även en del cash stående inför saker vi vet kommer, såsom vårt nyligen inköpta uterum. Vi har en satt siffra för bufferten, men hur mycket vi har i kontanter i övrigt beror på om vi har något specifikt planerat (såsom uterummet, takbyte, solceller, etc). Nu med Coronakris har det varit skönt att ha mer kontanter tillgängliga.

2) Makens Avanza-konto. Här finns 55% av våra investeringar, alltihopa i olika aktier. Totalt har vi ungefär 45 olika aktier, där vissa väger tyngre än andra men ingen står för mer än 6% av portföljen. Förr, när maken styrde detta konto helt utan min input, bestod det av betydligt färre aktier och framför allt aktier med väldigt mycket högre risk, vilket gjorde att portföljen slog både uppåt och neråt. Senaste året har den legat lite över börsens avkastning. Vi tittar alltid på en akties utdelning, men alla aktier behöver inte vara utdelningsaktier för att få vara med. Långsiktigt stabila företag är grunden för portföljen.

3) Mitt Avanza-konto. Här står ungefär 10% av våra investeringar, allting i fonder. Detta är ett månadssparande jag startade för något år sedan och som tickar på alldeles oavsett väder. Fonderna är:

Aktiespararna direktavkastning

Avanza Global

Core Ny Teknik A

Spiltan Aktiefond investmentbolag

Spiltan Globalfond investmentbolag

Swedbank Robur Asien

Har även Xact högutdelande. Den sistnämnda är den enda som är börshandlad, där jag brukar köpa lite varje månad också.

4) Mindre sparposter:

Lendify. 1 000 kr/månad, har avkastat stabilt sedan vi började investera, årlig avkastning 5,79% (och skatt på det).

Trine.Solceller i fattigare delar av världen. Numera tillför vi inget nytt kapital, utan vi låter bara det redan investerade kapitalet snurra runt. Vi ser det även som välgörenhet.

Nordnet. Har ett litet månadssparande i Xact Högutdelande eftersom det är courtagefritt med månadssparande i ETFer.

Löneväxling. Maken löneväxlar en portion av sin lön, vilket vi räknar med i sparpost även om pengarna är låsta i många år framöver.

5) Barnens sparande. Är tvådelat, dels månadssparande i fonder enligt fondportföljen jag satte ihop för ett år sedan:

Aktiespararna direktavkastning

Avanza Global

Länsförsäkringar tillväxtmarknad indexnära

Plus småbolag Sverige index

Skandia Sverige exponering

Spiltan Aktiefond investmentbolag

…samt ett antal aktier som jag tycker är långsiktigt intressanta och stabila, med utdelning. Mycket fokus på investmentbolag i deras portfölj. Fördelningen av pengar som sparas är en liten övervikt till fondsparandet och lite mindre som går in i aktierna.

6) Huset. Det är inte medräknat i kvoterna ovan, eftersom jag inte riktigt räknar det som en investering. Huset är vårt hem, inte en investering – och den dag vi säljer lär vi köpa något annat, så pengarna kommer alltid vara uppbundna. Oavsett om jag ser det som en investering eller ej är det i alla fall ett par miljoner uppbundna i huset. Lånen ligger på drygt 40% så det ligger en hel del eget kapital i boendet. Vi hade kunnat amortera ner ännu mer, men med tanke på lånevillkoren har vi låtit bli. Vi gissar att huset ökat mellan 1 och 1,5 miljon i värde sedan vi köpte det, vilket är betydligt mer än vi renoverat för.

Så detta är spridningen i vårt sparande. Vår tanke är riskspridning, inte maximal avkastning, men vi har givetvis som mål att gå lite bättre än index. Hade det bara varit jag hade jag eventuellt gått över mer till bara fondsparande, men vi tycker att det är kul att diskutera aktier och det är roligt med utdelning, så vi kör på det här sättet.

Dags igen för månadsavstämning – en av de mer spännande sådana med tanke på turbulensen den senaste tiden. Både jag och maken påverkas, jag genom en vårdcentral som fått ställa om flöden för att infektionspatienter inte ska blandas med icke infektionspatienter, och maken genom att alla planerade operationer pausats och han jobbar hemifrån till viss del. Dessutom har vi vabbat i 1,5 vecka för vår yngsta dotter som varit snorig.

Inkomster

Oavsett ovanstående har det inte varit något fel på inkomsterna (vab syns ju inte förrän nästa månad). Jag har min 60%-lön och föräldrapenning, och maken fick tvångsutbetalas jourkompstimmar eftersom han hade för många liggande på hög. Sammantaget är inkomsterna 6% högre än snittet 2019 (2020 är för lite att jämföra med än så länge, så det får bli mot 2019).

Utgifter

En bra månad utgiftsmässigt. Utemat är en större kategori än vanligt, dels för att vi skulle till Romme och visste att vi skulle äta lunch och fika ute där, och dels för att vi mot slutet av månaden faktiskt försökt handla på restaurang/café lite grann för att stötta de företag vi tycker mest om. Utematskostnaderna ligger på ca 4 400 kr, vilket är betydligt mycket mer än vanligt. I det är det dock även presentkort för att kunna gå ut och äta i framtiden, när vi åter har möjlighet att ha barnvakt, så vi har inte faktiskt käkat upp alla pengarna än.

Något annat vi köpte den här månaden var en ny padda till barnen, en ”barnpadda” för facila 800 kr med ett stort stötskydd runtom. Detta för att min gamla Ipad, som dottern använt senaste tiden när hon ska titta på padda, verkligen sjunger på sista versen – på delar av skärmen fungerar inte touch-funktionen längre, och den är sprucken kors och tvärs. Den nya paddan kommer dessutom bara ha barnappar och streaming, inget annat.

Maken passade också på att köpa årskort till nästa års hockeysäsong, det är alltid billigast att köpa så här tidigt. Sen har ju även trädgårdssäsongen börjat, så några utgifter har kommit där. De blir med all säkerhet fler desto varmare det blir ute. Vi köpte sättpotatis och har satt den att förgro.

Totalt sett landade sparkvoten på drygt 65%, vilket vi givetvis är mycket nöjda med med tanke på målet om 40%. Maken ville också ha in ett nytt värde: hur vi förhåller oss till en summa vi förväntar oss att vi sparar. Så säg att vi förväntar oss ett sparande på 10 000 kr. Då skulle ett sparande på 15 000 kr innebära 150%, medan ett sparande på 5 000 skulle ge 50%. Så vi har satt en sådan summa för oss själva utifrån vad snittet förra året var, och den här månaden landar vi på drygt 140% av den summan. (Maken tycker inte att sparkvot säger något, eftersom våra inkomster varierar. Jag tycker att man får se på sparkvot, inkomster, utgifter, mm tillsammans, precis som att man i ett företag inte enbart kan titta på ett enda nyckeltal.)

Investeringar

Precis som de flesta andra har våra investeringar förlorat i värde. Vi har fortsatt köpa under nedgången och kommer göra det även framöver. Eftersom vi har pengar som kommer in varje månad känns det lugnt. Jag har ju ärligt talat längtat efter en ordentlig nedgång, eftersom allt började kännas så hysteriskt dyrt.

Samtidigt känns det bra att ha en väl tilltagen buffert om det skulle behövas. Bufferten är mer än den egentligen behöver vara, men just nu gör det ju verkligen ingenting.

Hälsa

Vi har varit förvånansvärt friska, peppar peppar. Maken hade en förkylning efter Romme och yngsta dottern är mer eller mindre permanent snorig, men det är inget vi i vanliga fall hade vabbat för. Jag har gått ca 10 000 steg om dagen. Jag tränar inte så mycket som jag borde, mycket för att det är mycket med allt överallt just nu och jag är helt slut om kvällarna. Vi är dock ute mycket, och turen till Romme innebar ju 2,5 dag med skidåkning vilket var riktigt härligt för både kropp och själ.

Bloggen

Den nya principen om två inlägg i veckan har hållits väldigt väl. Det känns lagom. Det har varit 5 000 sidvisningar och de populäraste inläggen har varit som följer:

I mars uppnådde jag 100 000 ord skrivna sedan förste januari 2020, vilket ju är ganska många ord och betydligt fler än de 500 jag satte mig för att skriva. Jag räknar enbart romanskrivande, inte blogginlägg. Totalt för mars blev det 21 706 ord skrivna, eller 700 ord om dagen. Det var mindre än de två första månaderna, dels för att det hänt mycket som gjort att det funnits väldigt lite tid att skriva, dels för att jag använt en del av tiden jag faktiskt haft till att läsa och redigera vad jag skrivit i bok #2, och dels för att jag har lite svårt att veta exakt var jag ska sedan jag kommit 20 000 ord in i trean… Men det löser sig. 700 ord är ändå 40% mer än jag har som mål.

Ska vi fortsätta neråt? Eller planar det ut nu, efter det nästan vertikala raset som skett på tre veckor?

Ingen vet, inte heller jag.

På Twitter är det av och till lite rå ton om att utdelningsentusiaster och FIRE-anhängare plötsligt försvunnit. Jag vet väl inte det, själv fortsätter jag skriva mina inlägg och har precis samma mål som innan Corona-paniken slog till med full kraft. Vi siktar fortfarande mot ekonomisk frihet och helt ärligt hoppas både jag och maken på fortsatt nedgång ett tag till, så att vi hinner investera.

Sedan vi på riktigt påbörjade vår ekonomisk resa tillsammans har börsen nästan bara gått upp, med undantag för hösten 2018 (och då gjorde vi samma sak och köpte). Det gör oss närmast tacksamma för nedgången, även om vi ser det vi redan investerat krympa.

Jag tänker att alldeles oavsett att värdet går ner så har vi fortfarande lika stor andel av företagen. Med tiden kommer det vända uppåt.

Men det övergripande tänket, det vi närmar oss tre år av, det kvarstår. Vi har vår budget, våra minskade utgifter, men framför allt har vi vår inställning och den ekonomiska trygghet vi byggt upp. Vi har en väl tilltagen buffert som skulle låta oss leva som vanligt ekonomiskt även om vi blir sjuka och får minskade inkomster. Skulle det mot all förmodan gå så långt har vi en stabil ekonomi även om en av oss skulle gå bort, som tillåter den som överlever att bo kvar och fortsätta leva väl.

För mig, för oss, är det den stora fördelen med FI. Inte så mycket RE, utan FI-trygghet. Och det finns kvar oavsett hur börsen går.

I februari började jag jobba igen, 60% istället för heltid. Det har varit himla bra – en kombination av att få träffa folk (vuxna), intellektuellt utbyte, och mer tid med barnen. Covid-19 har gått från något borta i Kina till en angelägenhet för hela världen och börsen tuffade på fram till sista veckan då den trillade neråt och det blev rea.

Inkomster

I februari hade vi rejält stora inkomster, vilket kom dels av att vi för första gången tog utdelning från vårt företag, och dels av att jag fick tillbaka pengar från allt jag la ut när jag var på forskningskonferens i Barcelona i höstas. Eftersom de utgifterna då räknades som just utgifter, räknas återbetalningen av dem nu som inkomst. Utöver detta var det min lön (60%) och föräldrapenning, och makens lön.

Utgifter

Den enskilt största utgiften var att vi tog in en besiktningsman för att kontrollera taket som vi la om för ett par år sedan, detta sedan svärföräldrar som använde samma takfirma fått en stor läcka. Det kostar att ta in besiktningsmän, kan man säga. Den timlönen vill jag också ha… Förhoppningsvis är det dock värt det, eftersom svärföräldrarnas renovering av taket gick på betydligt mycket mer och vi hoppas kunna undvika läckor och andra skador.

Utöver takbesiktningen bestämde maken sig för att hänga på Sweden Rock i sommar så det blev en kostnad, dottern ska få gå på simläger, maken ska springa Tjurruset i höst, och jag beställde fotoböcker från en resa nyligen och andra halvan av 2019. Så övrigt-kategorin blev lite värre än vanligt, med många roliga saker som kommer de kommande månaderna.

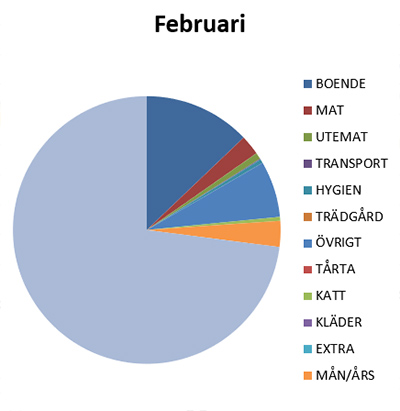

Utgiftsfördelning februari 2020

De vanliga kategorierna såsom mat, utemat, transport, med mera höll sig utmärkt lågt. Mat inklusive restaurang och så blev totalt 4 500 kr – fullt nöjd med det.

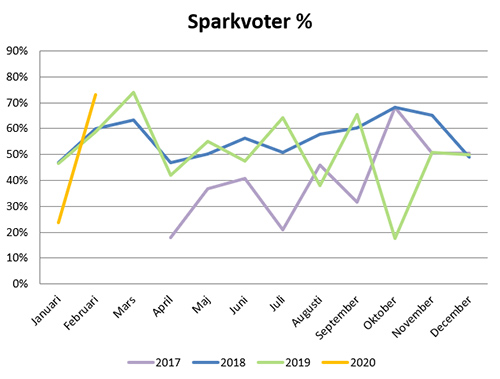

På grund av de höga inkomsterna och ändå helt okej utgifterna landar månadens sparkvot på 72,91%. Vilket ju är trevligt. Framför allt är det betydligt bättre än de 23,78% som det blev i januari då vi reste och hade en del andra utgifter (en del av det kommer få tillbaka framöver eftersom det är utlägg för jobb, men ändå). Januari var en av de sämsta månaderna för sparkvoten sedan jag började mäta, med bara tre sämre månader sedan april 2017. I gengäld är februari den näst bästa månaden sedan vi började mäta, och den överlägset bästa i reda pengar hittills.

Sparkvoter sedan 2017.

Hälsa

Efter att vi kom hem från en härlig semester i slutet av januari tyckte jag att det hade blivit alldeles för mycket sötsaker så jag satte ett sockerförbud på mig själv i fyra veckor. Det höll jag, vilket kändes riktigt bra. När så lördagen kom då jag bröt sockerförbudet gjorde maken alldeles egna semlor (bakade bullarna och alltihopa) som smakade helt ljuvligt. Jag har hunnit träna en del, men det kan bli bättre. Hur många steg jag gått vet jag inte riktigt eftersom min Fitbit inte funkat som den ska, men en bit över 10 000 steg/dag borde jag ha snittat. Trots att det är vabruari har vi faktiskt inte haft några större infektioner.

Bloggen

Min nya tanke är att uppdatera bloggen två gånger i veckan och det har jag hållit. Det är ett tempo jag klarar av, tänker jag. Totalt blev det 6 147 sidvisningar i januari och de mest populära inläggen var som följer:

Mål 2020 – vad vi har för mål för det innevarande året

Bygg en bro – om att börja med extraknäcket när du har ett jobb

Var börjar man del 6 – min lilla serie om att komma igång med att sköta sin ekonomi

Det är 60% kvinnor och 40% män som läser bloggen (kul att det är så pass många tjejer!) och den största gruppen är 25-34 år men sen är det ganska jämt hela vägen från 35 till 65 år.

Skrivande

Jag skrev 30 000 ord i februari. Fullt godkänt. Det innebar att jag avslutade min andra bok i serien om Elementalerna – inte helt illa pinkat.

För ett par veckor sedan började jag åter jobba (60%, man vill ju inte jobba ihjäl sig!) och en av de första dagarna hade jag en person i femtioårsåldern på besök. Hen beskrev besvär med ökade irritationsnivåer, huvudvärk, tryck över bröstet som kunde komma i vila men sällan vid aktivitet, försämrad sömn och nedsatt koncentrationsförmåga. Även om vi kollade av prover och status så blev det snabbt uppenbart att det handlade om en stressad person vars kropp sa ifrån. Hen jobbade med ett ganska tungt fysiskt arbete, visserligen bara fyra dagar i veckan men i gengäld betydligt längre pass, så i slutändan blev det vanliga 40 timmar.

Hen var ensamstående, vuxna barn, och bodde själv. Nu gick vi inte in så mycket på exakt var och hur hen bodde, men jag har svårt att tänka mig att det var något spektakulärt boende, och hen beskrev inga dyra fritidsaktiviteter eftersom hen var för trött för att göra något alls under sina lediga dagar.

Som rätt ofta med denna typ av patient (numera) kom jag in på hur det skulle vara att gå ner i arbetstid.

”Hur skulle det vara att jobba 75% istället för 100%?” frågade jag. ”Hur skulle det kännas? Skulle det funka ekonomiskt?”

Hen stirrade på mig som om jag hade två huvuden. ”De skulle vara bra men det skulle aldrig funka med ekonomin.”

Och då blir jag så väldigt, väldigt nyfiken. Det här är en vuxen människa i ett arbete som jag skulle tro ger typisk svensk snittlön eller lite över det. Hen var inte typen som gillade att resa. Omkostnaderna som ensamstående utan barn hemma torde kunna vara väldigt låga. Eller? Hur kan en person som denna inte ha alla möjligheter i världen att gå ner i arbetstid?

Vi hade en lång diskussion om att skapa luft i livet. Om att kunna ta hand om sig själv så att man håller på sikt, istället för att gå mot sjukdom och för tidig död för en anonym arbetsgivare som bara kommer ersätta henom med näste man till slakt. Hen tittade på mig som om jag pratade grekiska av och till, men vi tittade på viktigtpariktigt.se och hen fick själv läsa att alla hens symtom var stressymtom.

Proverna var mycket riktigt helt felfria, liksom EKG och annat vi kollade.

Jag hoppas hen kan ta till sig av vårt samtal (även om jag efter många liknande tidigare samtal inte har så stora förhoppningar).

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.