Förhållandevis många av de som hänger på finans-twitter och FIRE-bloggar verkar ha förhållandevis god inkomst. Ganska många är barnfria och går under förkortningen DINK – Double Income No Kids. När jag lyssnar på ChooseFI-podden är det väldigt många av de intervjuade som har väldigt höga inkomster. Vi pratar sånt där som 200-600 000 dollar per år, vilket ju alltså är flera miljoner i inkomst. Det är inte riktigt lika svårt att bli ekonomiskt fri vid den typen av extremhöga inkomster (vilket också är mycket av min kritik mot boken Meet the Frugalwoods).

Visst finns det det som kallas ”lifestyle creep”, det vill säga att ju högre inkomster, desto större utgifter. När man går från att vara student till att ha sitt första jobb flyttar man från den billiga studentlyan till en bättre lägenhet, man börjar unna sig annan mat än nudlar till middag, det är plötsligt lättare att ta en resa till det där resmålet man velat åka till, och sedan träffar man någon och kanske blir det barn och då behövs ju ett större boende, bil, matkostnaderna går upp, det behövs en ny barnvagn, och sedan ska ju kidsen ha aktiviteter och nya leksaker och fler barn och större hus och en andra bil och semesterresor till Thailand och ett semesterhus nånstans…

Lifestyle creep. Successivt med den ökande lönen rinner pengarna allt snabbare mellan fingrarna, för att ”hänga med” alla andra och för att man unnar sig både det ena och det andra.

Men. Om man har den typen av inkomster, då är det ändå enklare att, om man faktiskt bestämmer sig för att förändra sin livsstil, få pengarna att räcka. Har man 50 000 kr in är det betydligt lättare att få en sparkvot på 50% än om man har en inkomst på 20 000 kr.

För vår egen del har vi två inkomster varav en relativt hög (och snart högre när maken blir färdig specialist), och en medelmåttig (nej, AT-läkare tjänar inte några enorma pengar). Senaste dryga halvåret har min lön ersatts av föräldraförsäkring, så den har varit ytterligare lägre. Vi bor i hus, har två barn och en bil, så vi är inga DINK, vi har svårt att vara utan bilen, vi har ingen lust att flytta och barn kostar lite pengar (dock inte så mycket som vissa tror, åtminstone när de är små). Totalt sett har vi dock en bra inkomst och kan ha sparkvoter på mellan 45-60% utan att göra några stora ingrepp i vår livsstil, mot innan vi började då vi förmodligen låg runt 5% i sparkvot. För vår del handlar det mest om att bli smartare och konsumera mindre.

Men jämför oss med någon som arbetar i Sveriges motsvarighet till minimum-wage (riktigt så låga löner som i USA har vi kanske inte vitt, men ni förstår), som är ensamstående med barn. Har man 15 000 kr efter skatt eller vad det kan tänkas vara, då är det svårare att gå runt så att sparkvoten blir 40-60%.

Exempel

Familj A har 15 000 kr i omkostnader på inkomster på 20 000 kr (dvs en 25% sparkvot). Då tar det 45 år att komma upp i ekonomisk frihet (vilket då är 4,5 miljoner kr enligt 4%-regeln) med 4% årlig avkastning på kapitalet under de 45 åren.

Det tar EXAKT lika lång tid för familj B med 30 000 kr i omkostnader varje månad på inkomster på 40 000 kr – återigen 25% sparkvot, men istället ett behov av 9 miljoner kr.

Men familj B med 40 000 kr i inkomster har förmodligen enklare att dra ner från 30 000 kr ut i månaden till 25 000 kr – och då tar det plötsligt 31 år till ekonomisk frihet. Då kapar de alltså dels 5 000 kr i månaden på kostnaderna och det läggs istället på sparande, vilket ger en sparkvot på 37,5%. Med 5 000 kr mer på sparande och mindre i utgifter tar man alltså bort 14 ÅR av vägen till ekonomisk frihet.

För familj A skulle de bara behöva sänka utgifterna 2 500 kr för att göra motsvarande förändring i sparkvoten (37,5%) – men de har redan så pass mycket lägre utgifter att det kanske inte finns lika mycket att kapa, och de här 2 500 kr mindre känns betydligt mer än de 5 000 känns för familj A.

Om familj B med sina 40 000 kr skulle komma ner till familj As utgifter på 12 500 kr, då skulle de plötsligt spara nästan 70% av sin lön (68,75%). Det skulle göra att det bara tar 12 år för dem att nå ekonomisk frihet.

Allt detta är beräknat med väldigt låg avkastning på investeringarna (4%/år) och historiskt sett har börsen gett uppåt 10% i snitt (alltså inte varje år, men över tid), så det borde kunna gå fortare. Men väldigt snåla beräkningar och ändå väldigt tydliga skillnader. Beräkningarna är gjorda med hjälp av Rika tillsammans kalkylator.

Så är ekonomisk frihet bara för höginkomsttagare? Nej. Men det är absolut enklare med större inkomster, och man har möjlighet att göra det betydligt snabbare.

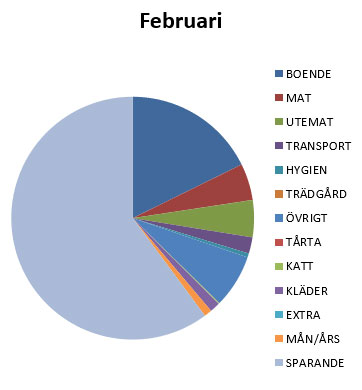

Februari har försvunnit och vi går in i årets tredje månad. Här kommer vår sammanfattning för februari:

Inkomster

Jag fick föräldrapenning fram till och med förra veckan, och de sista dagarna är det lön istället eftersom jag börjat jobba igen. Maken fick ut sin vanliga lön. Utöver detta har jag sålt begagnat för 1 000 kr (alltså totalt 2 000 kr av de 6 000 kr som är målet för året), gjort en större tårta som beställdes. Dessutom som alltid barnbidrag.

Utgifter/sparkvot

Matkostnaderna för månaden blev lägre än budgeterat, eftersom pappa, som bor hos oss i veckorna för att ta hand om barnen nu när både jag och maken arbetar under en överlappande period, betalade maten under en vecka (han ville inte ”äta oss ur huset”, vilket jag mest skrattade åt eftersom han inte äter särskilt mycket). Vi fick också tillbaka årskostnaden på Coop-kortet när vi sa upp det (eftersom de nu lägger på valutaväxlingsavgift på betalningar i andra valutor, vilket är hela anledningen till att vi hade dem) i form av en check på 349 kr som användes till matinköp. I gengäld för en lägre hemma-matkostnad blev ute-matkostnaden högre av olika anledningar. Utematen har dock varit mycket uppskattad, så värt ändå.

Hus-kostnaderna var också mer än vanligt, dels för att det är vinter och fjärrvärmen är dyyyyr (vilket dock inte är någon större skillnad mot februari förra året) och dels pga ett problem som nödvändiggjorde att en VVS:are kom till oss. VVS:are borde kunna bli miljonärer på väldigt kort tid…

Övrigt-kategorin blev lite större än tänkt eftersom dotterns Djungelgympa skulle betalas och jag betalade den bugg-kurs jag börjat på, vilket blev drygt 2 000 kr bara på de två posterna. Vi hade inga årskostnader, och månadskostnaderna på abonnemang med mera är låga. Äldsta dottern fick ett gäng ny-begagnade kläder från Sellpy eftersom hon växer så det knakar och därmed växer ur sina kläder.

Totalt sett landade sparkvoten på 60,15%, vilket mot sparkvotsmålet om 40% ju ändå får sägas vara mycket väl godkänt. Vi kan lägga ytterligare 12,5% av årets sparmål till handlingarna.

Våra utgifter och sparande februari 2019.

Investeringar

Vi kommer lägga de sparade pengarna som följer:

13,5% till SBAB för att vi planerar att betala av lite av våra huslån i samband med att vi förhandlar om lånen om ett år. För över samma summa varje månad

ca 58% till Avanza för investering i aktier (beroende på hur mycket Spiltan-aktien går för)

Vi kommer köpa en Spiltan-aktie

3% till Lendify, vår månatliga överföring

2 000 kr till barnens portfölj, där hälften investeras automatiskt i fondportföljen och hälften läggs i enskilda aktier.

Utdelning från Realty Income. Snart börjar utdelningssäsongen på riktigt och det ska bli roligt! Baserat på våra beräkningar kommer vi att slå vårt utdelningsmål (24 000 kr). Känns bra. Att det inte är ett jämt flöde över året stör mig inte nämnvärt, eftersom det ändå ”bara” ska återinvesteras.

Hälsa

Suck. Jag har varit förkyld nu i över två veckor, med kraftig minskad träning och fysisk aktivitet som följd. Ovanpå det skadade jag vaden någon vecka tidigare och fick ta det lugnt på grund av det. 395 000 steg blev det i alla fall (snitt: 14 100/dag), två pass med FitBit, tre pass (1,5 h per gång) bugg, två träningstillfällen på Medley, och två gånger i simhallen med barnen. Tack och lov har barnen varit friska och vi har inte haft någon VAB (eller ja, hemmavarande barn, jag har ju varit föräldraledig).

Bloggen

Totalt var det drygt 5 600 sidvisningar under månaden, något lägre än januari. Mest hänvisningar kom från Fru EB. Av någon anledning har jag 386 visningar från USA, trots att jag skriver på svenska – förvirrande men kul. Majoriteten är givetvis från Sverige.

En vettigt bra månad ekonomiskt sett, men en katastrof för hälsan. Nya tag nu när förkylningen börjar ebba ut. Produktiv månad för bloggen och en hel del besökare.

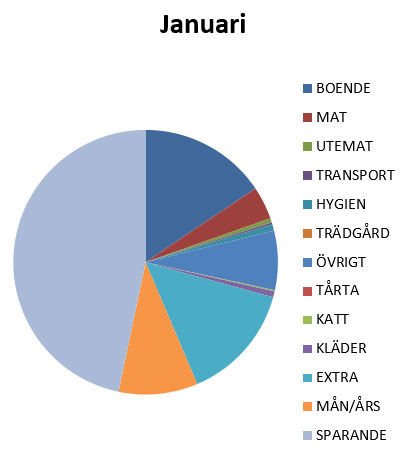

Då var 2019 års första månad redan slut, och det här inlägget kommer, tack vare det där som är viktigare än bloggen (dvs Livet AB) lite sent. Men den som väntar på något gott… och visst har ni alla väntat som på nålar på vår första månadsavstämning? (Hah.)

Inkomster. Inkomsterna var inte så höga som de brukar, på grund av lägre föräldrapenning eftersom vi är nere på minimidagarna för äldsta dottern (har ”amorterat ner” dem för att komma till 94 dagar eller vad det är, eftersom man av någon anledning inte får ha fler än så kvar efter fyraårsdagen, då försvinner de ut i tomma intet) och mina extra 10% som jag fått av lön under en viss period sedan födseln av yngsta dottern verkar ha tagit slut. Men, men. Makens lön har stigit blygsamt efter disputationen (verkligen blygsam nettoökning) så den var något högre än tidigare. Jag har gjort mitt bästa för att ändå bidra till hushållskassan genom att sälja begagnat för 1 000 kr, mina gamla läkarstudentkompendier för drygt detsamma, och tagit ut Refunder-pengar. Dessutom hade vi min bästa kompis inneboende även halva denna månad, och hon betalade en liten slant. Totalt sett blev inkomsterna några tusen lägre än snittet för 2018.

Årets sparmål. Vi har satt upp nya sparmål, 20% högre än förra året eftersom vi väntar oss lönehöjningar över året. På grund av semester nådde vi inte riktigt upp till månadskvoten, men räknar med att ta igen det framför allt i mars-april då vi båda arbetar heltid.

Sparkvot. Vi åkte på semester, vilket givetvis åt upp en del av inkomsterna. Min personförsäkring betalas också i januari, så den drogs. Utöver det var vi jätteduktiga och höll igen hela månaden. Matkostnaderna i butik landade på knappt 2 400 kr (exklusive semestern, den räknas in under det jag kallar ’extravaganser’ i budgeten), och utematen bara på 310 kr. Vi köpte en begagnad säng till yngsta dotterns rum och sedan en till eftersom vi inte var nöjda med den första, och den första ligger nu ute till försäljning. Totalt sett måste jag ändå säga att med tanke på att det försvann tusenlappar till semestern, försäkringen, och att vi hade lägre inkomster än vanligt, så är jag väldigt nöjd med en sparkvot på 46,72%. Det är över målet på 40%.

Utgifterna för månaden.

Utdelningar. Kom från Realty Income och Walt Disney. Vi har ökat i båda på sistone och RI är ju en rolig aktie som delar ut varje månad. Återinvesteras.

Hälsa. Jag har bara hunnit tre pass med Fitbit den här månaden, men kompletterat det med fyra tillfällen gruppträning (testade BodyAttack tidigare i veckan, hur jobbigt som helst!), ett besök på simhallen, och två pass på Kanarieöarna. Och det ska inte stickas under stol med att det tar på krafterna att gå med både barnvagn och ett barn på snowracer till förskolan, dra upp och ner för pulkabacken ett antal gånger, och gå hem igen… Stegmässigt var det 422 220 steg som registrerades, men det är färre än det borde vara eftersom jag på dagtid på Kanarieöarna för det mesta tog av mig klockan (den är inte vattentät och det var rätt mycket bad). Bortsett från en del utsvävningar under semestern har både jag och maken tagit tag i maten också, och siffrorna på vågen går åt rätt håll.

Sammanfattning. Mindre inkomster och semester gör sparkvoten lägre än snittet 2018, men det är det här vi sparar till så who cares? Vi ligger ändå en bit över de 40% vi satt som mål. Hälsomässigt en bra månad.

Vad krävs för att bli FIRE? Inte eld dårå, utan Financial Independence Retire Early. För min del mest FI, jag är ärligt talat inte så intresserad av att helt retirera från arbetsmarknaden. Jag har siktet inställt på anestesiläkare och det vill jag jobba med – meeeen kanske inte på heltid fram tills jag är 65-70 år.

Nu tänker jag inte prata om 4%-regeln eller något annat byråkratiskt, utan mer ens egen inställning och personlighet.

Är det en speciell personlighetstyp som attraheras av det här? Som orkar hålla i år ut och år in? Det vet jag visserligen inte om mig själv än – vi har bara drivit det mer seriöst i typ 1,5 år. Innan dess var det det som råkade bli över varje månad som åkte in i sparandet, utan närmare tanke på hur mycket det var. Pengarna räckte, lite blev över, vi kunde alltid betala räkningarna och det var tillräckligt.

Men sen är jag lite allt-eller-inget. Kanske är det lite så man behöver vara? Att göra det här med en sparkvot på 10% tar ju väldigt många år och det verkar som att de allra flesta som är på finanstwitter har en betydligt högre sparkvot än så.

Sen behövs det rimligen en del uthållighet (eller envishet, hur man nu ser på saken). Uthållighet har jag visat innan – efter 4,5 år på juridiken (plus ett år psykologi) drog jag igång projekt Läkarlinjen, med ett år naturvetenskapligt basår och därefter 5,5 års medicinstudier. Så envisheten finns där för att hantera en idé som att spara lön under lång tid och vänta på ränta-på-ränta-effekten.

Vad tror ni, är det särskilda egenskaper som behövs? Har ni själva något drag som ni tycker är extra bra i arbetet mot att bli ekonomiskt fri (om ni strävar dit)?

Man säger ju att sannolikheten att man uppnår sina mål blir många gånger högre om man skriver ner dem, så jag tänkte göra just det. Jag har inte avlagt några nyårslöften för 2019, det är inte något jag brukar göra, men jag har ett gäng personliga och ekonomiska mål som jag kommer jobba mot.

Ekonomi

Vi har satt upp ett nytt sparmål för året. Förra året slog vi målet med drygt 12%, så nu höjer vi målet. Jag väljer att inte säga exakt siffra på bloggen, men den är en utmaning. Vi får dock höjda löner vid tre tillfällen respektive två tillfällen under året, så förhoppningsvis löser det sig. Dessutom har vi inte lika många stora utgifter planerade som vi hade förra året (då vi satte upp solceller, installerade luftvärmepump, och byggde trädäck). Brasklappen är att maken går på föräldraledighet i maj, så då sjunker inkomsterna.

Utdelningsmålet för året är satt till 24 000 kr, d v s 2 000 kr per månad. Om allt följer planeringen är vi i nuläget ca 3 000 kr ifrån detta mål så det borde inte bli några problem. Förra året fick vi in 16 000 i utdelningar, då var målet 12 000 kr.

Investera alla utdelningar. Överhuvudtaget är det inte tanken att plocka ut något från portföljen det här året.

En sparkvot på minst 40% i snitt över året. Förra året gjorde vi ju över 50%, så det är bara att fortsätta på samma sätt.

Hushåll

Sälja saker begagnat för mer än 6 000 kr över året. I så fall klår jag förra året med 300 kr, det vore ju kul. Dessutom innebär det mindre saker hemma, vilket är den stora vinsten. Vi har, som de flesta, alldeles för mycket grejer.

Minska matsvinnet ytterligare. Vi har redan minskat det markant, men vi kan bli ännu bättre.

Äta vegetariskt två gånger i veckan. (Och således även hitta fler vegetariska maträtter maken accepterar, också en utmaning!).

Jobb

Bli klar med AT och därmed legitimerad läkare. Det blir jag under senhösten/tidig vinter om allt går enligt planen. AT-tentan skrivs förmodligen i augusti.

Göra halvtidskontroll i forskningen (skulle innebära första lönehöjningen enligt punkt ett i ekonomi).

Göra den sista obligatoriska forskningskursen.

Den största utmaningen blir att få vikariat på anestesin. Det är dit jag vill, jag vill bli narkosläkare, men tyvärr är jag inte den enda.

Träning

Träna gruppträning en gång i veckan.

Träna styrketräning hemma eller på gym 1-2 gånger i veckan.

Fortsätta promenera mycket (målet är 10 000 steg om dagen).

Gå ner till pre-gravidvikt. Det är där jag trivs med mig själv.

Renoveringar/huset

Bygga uterum. Den stora utgiftsposten för året.

Göra om plattsättningen och renovera den lilla trappan upp till ytterdörren. Allt är original från 1950 och väldigt slitet, och ogräset kan man rensa varje dag mellan plattorna, så ny duk ska läggas under för att slippa det…

Göra i ordning vår lilla balkong.

Bygga en kombinerad friggebod/lekstuga på trädäcket vi la i somras.

Så, det var målen för 2019. Tror jag. Kanske finns det några fler, i så fall lägger jag till efter hand. Känns som en tillräcklig lista oavsett.

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.