Det är sommar. Semester. Jag njuter för fulla muggar och har inte tagit mig någon tid att sätta mig framför datorn för att plinka fram blogginlägg.

Men månadsavstämning gjorde jag nu i helgen i alla fall, och den landade så här:

Inkomster som var väldigt höga eftersom maken fick retroaktiv löneökning (han blev specialist i maj men lönen gick inte in förrän nu i juli, snabba som Regionen är, så nu blev det retroaktiv utbetalning), jag hade heltidslön och lite semesterersättning, och dessutom har maken föräldrapenning. Jag sålde för 500 kr på loppis (babyskyddet är nu gone!), och totala loppisförsäljningen för året ligger på 3 000 kr – halvvägs till mitt mål om 6 000 kr.

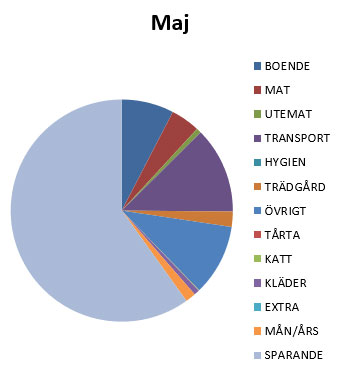

På utgiftssidan var matbutiksköpen väldigt låga på ca 2 400 kr, medan utematskategorin var värre på 2 900 kr – men totalen för mat ligger trots semester inte överdrivet mycket högre än vanligt, 5 300 kr. Det blev en del pengar på trädgården eftersom vi anlade en ny rabatt och köpte färg till lekstugan. Vi vaccinerade hela familjen mot TBE och barnen mot hepatit A och B, och det är inte billigt (2 540 kr på ett bräde och det var bara första rundan…). Jag har betalt ett flyg till en forskningskonferens i september, pengar jag förmodligen får tillbaka, men i kassaflödet ligger det i utgiftskategorin just nu ändå. Slutligen, som stor utgift, var det ena barnets barnförsäkring som skulle betalas (ja, vi har fortfarande en sådan trots att det är en försäkring man definitivt kan diskutera).

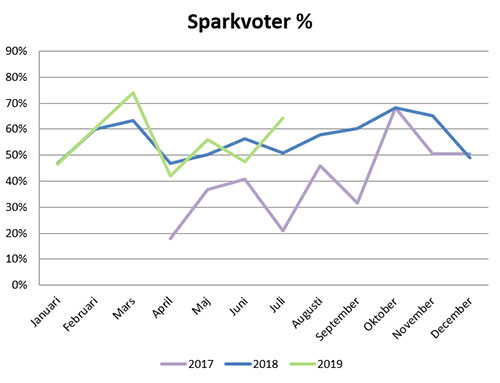

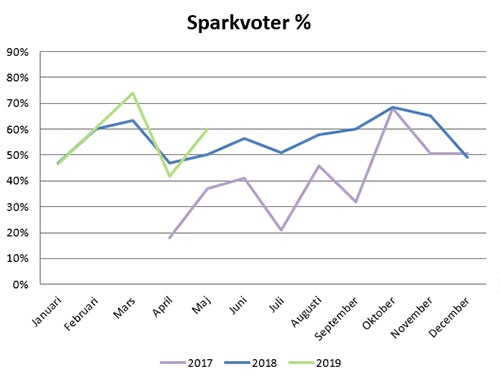

På det hela landade vi ändå på en sparkvot om 64%, vilket är det högsta vi varit i juli, med bred marginal. Vi har nått årets sparmål redan, ligger nu 6% över målet. Får se vad årets resterande månader erbjuder, men det ser väl ut som att vi kan höja målet nästa år igen.

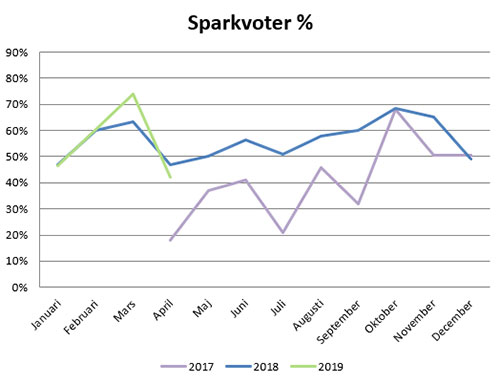

Sparkvoter

Mest fokus just nu är på att må bra. Njuta av nuet. Vi skördar trädgården (vi har gjort 24,5 liter saftkoncentrat!), gungar barnen, går promenader, gör utflykter, äter glass och laddar batterierna. Både jag och maken känner av en snabbare uttröttning nu än vi gjort tidigare, vi tror det är en rest efter förra årets urladdning med barn #2 och samtidig disputation för maken. Det tog musten ur och den musten har inte kommit tillbaka helt än.

Den här månaden inkluderade en sån där trist extrakostnad som man inte vill ha: maken lyckades på något sätt köra in i en kant och hela däcket blev skadat, med följd att bilen dagen därpå fick bärgas och alla däcken bytas (för man kan tydligen inte bara byta ett). Så skittråkiga pengar på det. En del får vi tillbaka på försäkringen, men långt ifrån allt.

Inkomster

Maken har gått på föräldraledighet med en ordentlig kapning av hans inkomster i och med det – men samtidigt fick han tillbaka för utlägg han gjorde för ett par månader sedan. Jag har heltidslön, men hade en karensdag (för jag fick mjölkstockning – fy tusan säger jag bara, vad ont det gjorde!). Ovanpå det fick vi äntligen, efter mycket krångel och många mail och telefonsamtal fram och tillbaka, ut solcellsbidraget för solcellerna vi installerade förra året. Det gör att inkomsterna även denna månad är höga. Man kan diskutera om vi ska räkna in solcellsbidraget som inkomst eller ej, men jag har numera systemet att månadsavstämningen är en avstämning av pengaflöde, vilket innebär att allt in och allt ut ska vara med. Vi returnerade också en bilbarnstol vilket gav pengar tillbaka, och de pengarna var ju borträknade en tidigare månad så nu räknas de som ”inkomst”.

Utgifter

Den skittråkiga bildäcksaffären var väl månadens low-point. För att få ut solcellsbidraget var solcellsfirman tvungna att ta tillbaka ett ROT-avdrag de (mot vår vilja) begärt (trots att de i avtalet sa att de inte skulle begära ROT eftersom vi då just inte kunde få ut bidraget… mummel, mummel) och då fick vi ju betala det istället, så där gick några tusenlappar. Maken betalade Socialstyrelsen för att få ut sitt specialistbevis – men med tanke på den ökning i inkomst det innebär ser jag det närmast som en investering 🙂

Utgifter denna månad.

I övrigt känns det som en rätt rimlig månad. Maten har legat på en okej nivå med väldigt liten äta-ute-budget (någon glass, någon korv till korvälskande dottern), totalt på mat inte ens 5 000 kr. Fakturan till Tekniska Verken som hanterar el, avfall, vatten och fjärrvärme går ner rätt mycket vid den här tiden på året eftersom den kalla tiden då vi behöver värma upp huset är förbi.

I och med extrainkomsten i form av solcellsbidrag blir vår sparkvot för månaden trots allt 57%. Lite snedvridet kanske eftersom det är en sån udda ”inkomst”, men tänker jag räkna ändå.

Ungefär som vanligt. Stående summa till vårt ”amorteringskonto” på SBAB, stående summa till Lendify, 2 000 kr till barnens portfölj, och resten till Avanza. Vi har fått rätt mycket utdelningar den här månaden, det är årets bästa utdelningsmånad för vår del.

Hälsa

Förutom att jag testade mjölkstockning (don’t try it at home…) har vi hållit oss väsentligen friska den här månaden. Både jag och maken har hunnit träna en del. Jag är så stolt över maken som kommit igång ordentligt med sin träning. Jag har fått in en promenad i veckan med en kompis, kört ett gäng pass med FitBit och varit på zumba ett par gånger. Dock är mitt jobb på vårdcentral väldigt, väldigt stillasittande. Försöker röra på mig mellan patienterna, men det är ändå en utmaning att komma upp i 10 000 steg om dagen och vid ett par tillfällen har jag misslyckats.

Bloggen

7 000 besökare, vilket är upp från förra månadens 5 100. Fortsätter försöka skriva ett inlägg varannan dag, men nu kommer sommaren och vi får se om jag lyckas upprätthålla det eller om det blir lite mer sällan.

Ibland pratas det om vad som är det viktiga, inkomsterna eller utgifterna.

För inkomsterna kan man argumentera att medan det finns en gräns för hur mycket man kan sänka utgifterna så finns det inget tak gällande hur mycket pengar man kan tjäna. Man kan tjäna tusenlappar, miljoner, eller till och med en och annan med många miljoner. Det är ju relativt få förunnat, men ändå. Inkomsten är, rent hypotetiskt åtminstone, oändlig.

På utgiftssidan kan man aldrig komma längre än att spara allt, och det är ju generellt sett inte så lätt att komma till den punkten – inte ens spargudarna har ju 100% sparkvot. Att minska sina utgifter är i många fall ganska enkelt, de flesta av oss har laster och onödiga utgifter som kan kapas för att öka sparandet.

Sanningen ligger givetvis att båda två är viktiga, och kanske mest av allt relationen.

Den som tjänar miljoner men gör av med lika många miljoner är lika utfattig vid dagens slut, som den som tjänar trettontusen och gör av med trettontusen. Tjänar man 100 000 kr i månaden och sparar 5 000 kr, då är man inte rikare än den som tjänar 25 000 och sparar 5 000 kr. Däremot är det förmodligen enklare för 100 000-kr-inkomsttagaren att höja sitt sparande till 20 000 kr i månaden, än det är för den som tjänar 25 000 till att börja med.

Det finns kändisar som tjänat många, många miljoner och ändå går bankrutt (Johnny Depp, Nicolas Cage, Lindsay Lohan för att nämna några). Där kan man ju verkligen prata om lifestyle inflation, att livsstilen breder ut sig åt alla håll när pengarna rullar in. Fina bilar, lyxiga boenden, smycken, festande till småtimmarna – det tär på ekonomin. Lägger man på att de förmodligen omges av folk som gärna vill sko sig själva är det säkert inte helt lätt att hålla i pengarna, men det gör det tydligt att det viktiga är relationen mellan inkomsterna och utgifterna. Även om man kan tjäna oändligt mycket pengar så kan man också göra av med oändligt mycket pengar.

Så fokusera på båda, eller på en i taget. Kanske kan du och vill du byta jobb – jobba då på inkomstsidan. Om du inte kan göra så mycket åt din lön just nu, ta tag i utgifterna istället.

För så länge du tjänar x kronor och gör av med x + 1 krona kommer du att stå i skuld – medan om du tjänar x och gör av med x – 1 krona, då kommer du till slut att vara rik.

Det är lite kul att det nu är april 2019, för det innebär att jag har följt vår ekonomi i två år och således har ganska gott om siffror på hur ekonomin varierar över året, vad våra tunga utgiftsposter är, vad vi blivit mycket bättre på, och så vidare. I april 2017 hade vi en sparkvot på 18% och så låg har den sedan dess aldrig varit igen (även om jag förstår att 18% inte är så lågt, men det beror ju mycket på att vi även då hade bra inkomster). Kul är det i vart fall fortfarande att följa!

Inkomster

Det här var, precis som förra månaden, en bra månad inkomstmässigt. Maken tvångsutbetalades en hel massa timmar eftersom man inte får ha mer än 300 jourkompstimmar liggande, och jag fick min löneförhöjning efter halvtidskontrollen, retroaktivt dessutom. Så bra löneinbetalningar. Däremot har jag inte sålt en pinal begagnat denna månad tyvärr, mycket för att jobbet tagit enormt mycket energi (att vara ny på jobbet varannan vecka är tufft). Bot och bättring till nästa månad! Maken fick lite pengar i födelsedagspresent och en uppsagd försäkring bidrog med någon hundralapp tillbaka.

Utgifter

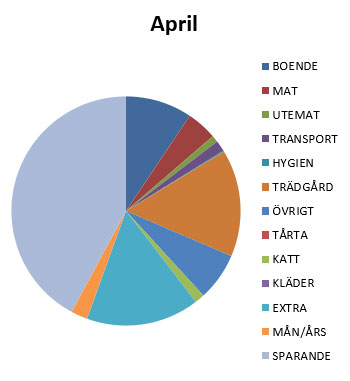

Matkostnaderna för månaden inkluderade påsken, flera middagar med vänner, makens födelsedag och efterföljande kalas, och landade på 3 900 kr, vilket är lite mer än vanligt. Utematen höll sig å andra sidan på en vettig summa om under tusenlappen, för en total matkostnad den här månaden om 4 700 kr. Detta var också första månaden då maken varit hemma och skött inköpen. Första veckan messade han mig under tiden han handlade, mycket nervös över att övertrassera de gränser jag satt – men jag tycker att det gått utmärkt. Jag hoppas vi kan upprätthålla detta även efter att vi båda återgår till jobb i höst. Håller vi oss till Willys och Lidl i första hand, och jag fortsätter göra min genomgång av reklamblad (tar ju inte mer än 20 min så timpengen på det är bra), tror jag att vi kan lyckas.

Huskostnaderna är på väg neråt inför sommarens härliga lågkostnadstid då uppvärmningskostnaderna sjunker och elproduktionen stiger. Fakturan från elbolaget den här månaden låg på hela 95 kr, och borde vara nollad och ge pengar tillbaka nästa månad. Däremot har ju trädgården börjat kosta lite – dels träolja till trädäcket, och dels vårt söta nya plommonträd. Och en lekstuga till barnen som varit på planeringen sedan över ett år tillbaka är nu äntligen beställd (blir deras gemensamma födelsedagspresent), vilket ju var en stor utgift men vi hoppas att den kommer användas flitigt. (Vi hade en fundering på att bygga själva, men möjligheten finns helt enkelt inte med en niomånaders som är mobil och vill vara överallt där vi är.)

Månadens utgifter och sparande.

Bland extravaganser beställde jag fyra fotoböcker. Det är ju som jag skrivit om tidigare en av mina stora hobbies, och jag gör en bok för varje halvår numera (innan barnen gjorde jag en årsbok, men sen vi fick barn har det ju blivit fler bilder, minst sagt). Jag gör dessutom gärna fotoböcker för speciella tillfällen – namngivningar, semestrar, och sånt. Dessa drog iväg, men jag väntade i alla fall på en rabattkupong som gjorde kalaset 350 kr billigare. Jag har haft böckerna klara i datorn sedan januari i väntan på en bra rabatt, så det är jag nöjd med. Maken har också köpt sin promoveringsring, och ett årskort för hockeyn nästa år.

Trots lekstugan och ringen som väldigt stora utgiftsposter landar sparkvoten ändå på 41,88% (alltså fortfarande över de 40% vi satt som mål!).Vi kan lägga ytterligare 12% av årets sparmål till handlingarna, och nästan 54% av årets sparmål är då i hamn. Inte så illa med tanke på att det här bara är årets fjärde månad.

Sparkvoter.

Investeringar

Vi återinvesterar utdelningarna och samlar lite krigskassa just nu, eftersom vi tycker att mycket känns rätt dyrt just nu.

26% till SBAB för att vi planerar att betala av lite av våra huslån i samband med att vi förhandlar om lånen om ett år. För över samma summa varje månad

ca 65% till Avanza för framtida investering i aktier

3% till Lendify, vår månatliga överföring

2 000 kr till barnens portfölj, där hälften investeras automatiskt i fondportföljen och hälften läggs i enskilda aktier.

Hälsa

Äldsta dottern hostar och det har varit lite småförkylt hemma, men hälsan har ändå varit bättre denna månad än många andra. Inte minst gäller det för maken som i och med föräldraledigheten äntligen fått börja återhämta sig. Han har dessutom kunnat komma iväg och träna runt tre gånger per vecka, och snittar över 25 000 steg om dagen när han är hemma med yngsta. Själv har jag hunnit med tio pass med FitBit, gått en del men inte alls lika mycket sedan jag började jobba (men cyklar till och från jobbet varje dag i alla fall, och har lyckats med över 10 000 steg varje dag). Dessutom hunnit med bugg varje vecka, och en danskväll med två timmars socialdans, och zumba två-tre gånger.

Psykiskt har jag varit mer tagen av nytt jobb. Eftersom jag dessutom växlade arbetsplats (två veckor geriatrik, två veckor ortopedi, och nästa vecka blir det vårdcentral) har jag varit lagom utmattad av det, och det har varit jobbigt att vara ifrån den lilla. Jag vill bli färdig med AT och få min legitimation, men samtidigt ångrar jag att jag redan är tillbaka på jobb. Jag saknar min lilla tjej. Men hon har det jättebra med sin pappa och han har redan fått mycket bättre relation till henne.

Bloggen

Mitt eget lilla mål om ett inlägg varannan dag har jag hållit. Det har varit 5 107 besökare vilket är färre än i mars, men så kan det ju vara. Konsumentverket-serien har tre av topp-fem-platserna för månaden, kul eftersom jag gillade att skriva om det.

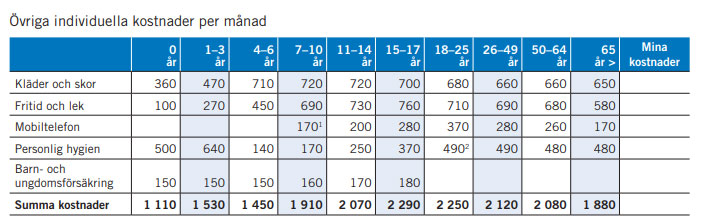

Hygienkategorin (och andra) enligt Konsumentverket.

Precis som med klädeskategorin tycker jag det här är enormt mycket pengar. Återigen är vi uppe i över 25 000 kr om året.

För bebisens del är det givetvis blöjorna som drar iväg. Här har jag dock konstaterat att det går att komma undan billigt, åtminstone om man har Lidl i närheten. Lidl har sitt eget märke Lupilu och ett erbjudande, åtminstone på Lidl här i stan, om att köpa ett paket blöjor för 30 kr vid köp av annat för över 300 kr. Vi är uppe i storlek 4 och där är 50 blöjor i varje paket, alltså ett styckpris på 60 öre. Viss skillnad mot att betala 70 kr för 50 av Icas blöjor. Jag har hur som haver skrivit upp alla inköp av blöjpaket och konstaterar att sedan lillan föddes har jag lagt ca 570 kr på blöjor, med ett snittpris på 1,24 kr/blöja. Och hon är åtta månader nu, så det skulle ju motsvara runt 71 kr i månaden. Då har vi en ganska bra bit kvar till de 500 kr hon ska kosta varje månad.

Utöver blöjor använder jag tvättlappar, billigaste sorten, som inte kostar många kronor (typ 25-30 kr för 250 st). För puder räcker en burk i en halv evighet. Lite babyolja (20 kr) i badet, en flaska räcker länge. Hon har en babytandborste (kanske 20 kr?) och en yttepytteliten dutt barntandkräm varje dag.

…och nu börjar jag få slut på saker som lillan använder i hygienväg. Några femhundringar i månaden går det inte iväg på henne.

För treåringen får jag anta att Konsumentverket tycker att hon ska använda blöja fortfarande, för att berättiga den enorma summan man får lägga på henne. Alternativt att hon badar i lervälling och att det behövs enorma mängder tvål för att få henne ren, antar jag. Eftersom hon varit blöjfri sedan innan hon fyllde två är blöjor ingen utgift längre. Lite schampo, balsam, och tvål går ju däremot åt. Liksom förebyggande anti-lusspray (139 kr – cashback) när det är sådana tider på dagis, och lotion för att smörja in henne med. Men sedan börjar det ta slut även där. Hårklippning sköter jag eller maken.

Personlig hygien går kraftigt ner när ungen fyller fyra, till 140 kr i månaden, vilket jag antar är att de då ska ha slutat med blöja. 140 kr/månad känns fortfarande ganska mycket, men betydligt mer rimligt. (Det innebär alltså att man får anta att Konsumentverket tycker att det ska gå femhundra spänn i månaden på blöjor?)

Och sedan jag och maken. Schampo, balsam, tvål, tandkräm går ju åt men det är ju inga enorma mängder (jag försöker hålla mig till att tvätta håret max två gånger i veckan). Klippning av makens hår sköter jag. Själv går jag till frisören och klipper håret max en gång om året sedan jag blev snål numera, och färgar gör jag själv (färgen kostar väl typ 100 kr i inköp en gång i kvartalet). Ansiktskrämer och sådant hade kunnat vara en större post, men jag har en mor som förser mig med det jag behöver via hennes jobb. Så även här blir det rätt begränsat. Tandläkarbesöket kommer väl vartannat år, inte varje år, och ligger på uppåt 900 kr, men slå ut det på två år så blir det ingen jätteutgift (37,50 i månaden utslaget på 24 månader).

Förra året (vilket även var innan lillan kom) snittade vi 293 kr/månad. Den andra halvan av året är något dyrare än första halvan på grund av bebis, men vi kommer aldrig i närheten av Konsumentverkets ”basbehov”. Kanske är vi otroligt lortiga av oss?

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.